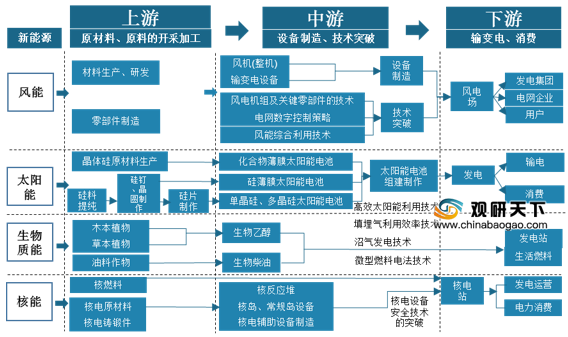

新能源是指刚开始开发利用或正在积极研究、有待推广的能源,如太阳能、地热能、风能、海洋能、生物质能和核聚变能等。新能源发电也就是利用现有的技术,通过上述的新型能源,实现发电的过程。在新能源发电产业链中,上游一般包括原材料和原料的开采与加工等;行业中游主要为设备制造与技术突破;行业下游运用于输变电领域,最终应用于终端消费者。

一、政策环境(P)

为推动新能源发电产业的发展,并向质量发展转变,我国政府出台了一系列相关政策,政策将完善项目规划建设、加速新能源补贴退坡、推进新能源平价上网以及建立新能源消纳保障机制作为重点,整体对行业予以扶持与帮助。

二、经济环境(E)

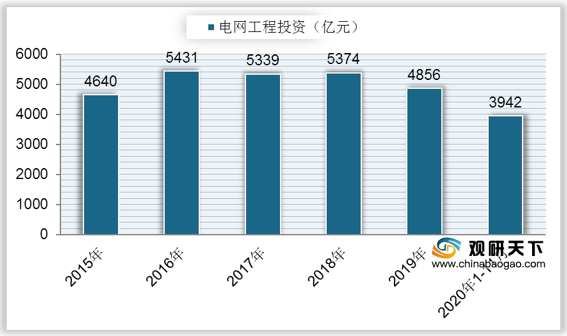

我国电网工程投资金额从2015年来呈波动性下降趋势,到2018年稍有回升,达到5374亿元,同比增长0.66%;2019年中国电网工程投资降至4856亿元,同比下降9.64%;2020年1-11月份,全国电网工程完成投资3942亿元,较上年同期下降4.2%。

三、社会环境(S)

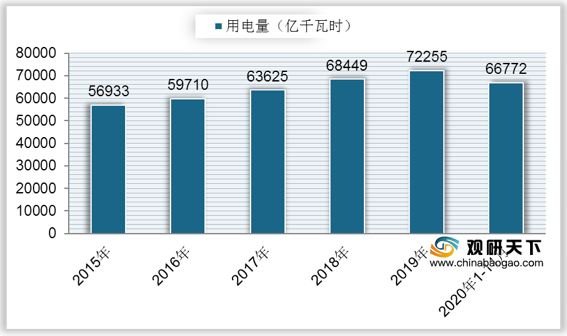

随着我国整体经济水平的提高,各种设施配置逐步齐全,全国全社会用电量逐年上升,到2019年达到72255亿千瓦时,同比增长4.5%;2020年1-11月全国全社会用电量66772亿千瓦时,较上年同期增长2.5%。

四、技术环境(T)

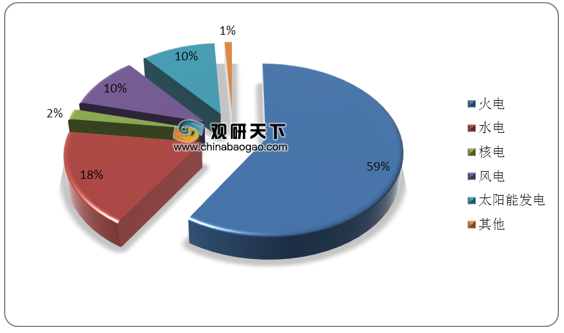

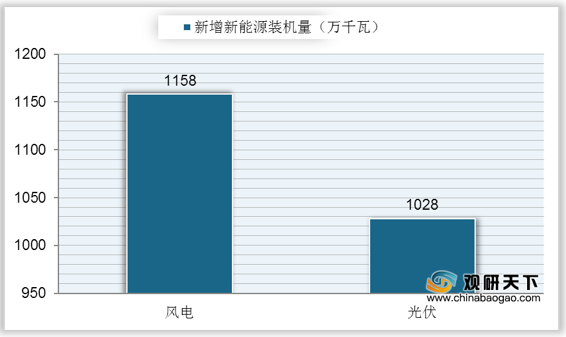

目前在我国整体发电装机容量市场中,新能源发电装机容量占比仍然较少,主要为风电和太阳能发电,在2019年装机容量占比均达到10%。到2020年,我国新能源装机达到6049万千瓦,跃居世界首位,其中风电新增新能源装机量1158万千瓦,光伏发电新增新能源装机量1028万千瓦。

相关行业分析报告参考《2021年中国新能源发电市场分析报告-市场规模现状与发展趋势分析》。

新能源发电行业产业链

数据来源:公开资料整理

一、政策环境(P)

为推动新能源发电产业的发展,并向质量发展转变,我国政府出台了一系列相关政策,政策将完善项目规划建设、加速新能源补贴退坡、推进新能源平价上网以及建立新能源消纳保障机制作为重点,整体对行业予以扶持与帮助。

2019年中国新能源发电行业相关政策

| 发布时间 |

政策名称 |

| 2019年1月7日 |

《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》 |

| 2019年1月22日 |

《国家发展改革委国家能源局关于规范优先发电优先购电计划管理的通知》 |

| 2019年2月1日 |

《国家能源局综合司关于发布2018年度光伏发电市场环境监测评价结果的通知》 |

| 2019年3月4日 |

《国家能源局关于发布2019年度风电投资监测预警结果的通知》 |

| 2019年4月28日 |

《国家发展改革委关于完善光伏发电上网电价机制有关问题的通知》 |

| 2019年5月10日 |

《国家发展改革委国家能源局关于建立健全可再生能源电力消纳保障机制的通知》 |

| 2019年5月20日 |

《国家发展改革委办公厅国家能源局综合司关于公布2019年第一批风电、光伏发电评价上网项目的通知》 |

| 2019年5月21日 |

《国家发展改革委关于完善风电上网电价政策的通知》 |

| 2019年5月24日 |

《财政部关于下达可再生能源电价附加补助资金预算的通知》 |

| 2019年5月28日 |

《国家能源局关于2019年风电、光伏发电项目建设有关事项的通知》 |

| 2019年6月4日 |

《国家能源局关于2018年度全国可再生能源电力发展监测评价的通报》 |

数据来源:公开资料整理

二、经济环境(E)

我国电网工程投资金额从2015年来呈波动性下降趋势,到2018年稍有回升,达到5374亿元,同比增长0.66%;2019年中国电网工程投资降至4856亿元,同比下降9.64%;2020年1-11月份,全国电网工程完成投资3942亿元,较上年同期下降4.2%。

2015-2020年1-11月全国电网工程投资

数据来源:公开资料整理

三、社会环境(S)

随着我国整体经济水平的提高,各种设施配置逐步齐全,全国全社会用电量逐年上升,到2019年达到72255亿千瓦时,同比增长4.5%;2020年1-11月全国全社会用电量66772亿千瓦时,较上年同期增长2.5%。

2015-2020年1-11月中国全社会用电量

数据来源:公开资料整理

四、技术环境(T)

目前在我国整体发电装机容量市场中,新能源发电装机容量占比仍然较少,主要为风电和太阳能发电,在2019年装机容量占比均达到10%。到2020年,我国新能源装机达到6049万千瓦,跃居世界首位,其中风电新增新能源装机量1158万千瓦,光伏发电新增新能源装机量1028万千瓦。

2019年中国发电装机容量市场结构分布

数据来源:公开资料整理

2020年新增新能源装机量

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2021年中国新能源发电市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。