正极材料和负极材料作为锂电池中发生电化学反应的活性材料,是电池能量密度的主要贡献者。目前负极材料的比容量显著高于正极材料;常用的石墨负极材料的高品质产品的比容量可达365Ah/kg,已经趋近理论极限372Ah/kg;正极材料普遍比容量较低,一般为130-170Ah/kg,而主流正极材料之一的三元材料的理论比容量达到280Ah/kg。同时,为了匹配正负极材料总容量,需要更多的正极材料,也增加了电池总重量,从而降低了电池的平均能量密度。故此提升正极材料的比容量是锂电池实现能量密度突破的关键。

常见的正极材料有四种:钴酸锂、锰酸锂、磷酸铁锂和三元材料。所谓三元材料是指三元素电极材料共融而成的复合电极材料,理论上兼具每种组分的性能优势;常见的三元材料包括镍钴锰酸锂(LiNixCoyMn1-x-yO2,NCM)和镍钴铝酸锂(LiNixCoyAl1-x-yO2,NCA)。目前商用动力电池采用的主流正极材料为磷酸铁锂和三元材料,三元材料相对磷酸铁锂具有显著的比容量优势;在循环性、安全性和成本上磷酸铁锂比较占优,但三元材料的诸此性能正在不断改善。

参考观研天下发布《2018-2023年中国三元材料行业市场现状规模分析与投资前景规划预测报告》

NCM是国内较为主流的三元电池材料,实际上是综合了LiCoO2、LiNiO2和LiMnO2三种材料的性能:

(1)Mn元素起到支撑结构的作用,不参与电化学反应,可以提高安全性和稳定性,同时降低材料成本;过高的Mn含量将会降低材料克容量,并且容易产生尖晶石相而破坏材料的层状结构。

(2)Co能有效稳定三元材料的层状结构并抑制阳离子混排,提高材料的电子导电性和改善循环性能;但是Co比例的增大导致晶胞参数改变,层间距过大,导致容量降低。

(3)Ni的存在使层间距减小,有助于提高比容量;而Ni含量过高将会与Li+产生混排效应而降低循环性能和倍率性能,此外会导致材料pH值过高影响实际使用。

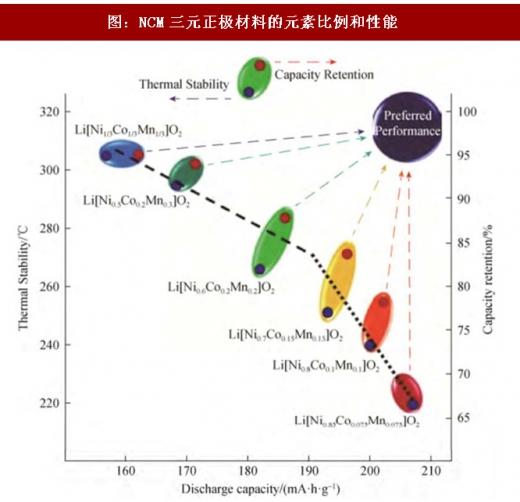

一般而言,提高NCM中镍的比例的可以提高其比容量,如523型NCM的比容量在165Ah/kg左右,而811型NCM的比容量可达到200Ah/kg以上。但三元材料的发展方向并非一味追求高镍,而是要权衡各方面的性能指标,在维持一个适合的镍含量比例以保证高比容量的基础上,不断改善其振实密度、循环性能、倍率性能、安全性等多方面性能,方是更加可取的研发方向。

表:锂电池负极材料理论比容量

资料来源:观研天下整理

常见的正极材料有四种:钴酸锂、锰酸锂、磷酸铁锂和三元材料。所谓三元材料是指三元素电极材料共融而成的复合电极材料,理论上兼具每种组分的性能优势;常见的三元材料包括镍钴锰酸锂(LiNixCoyMn1-x-yO2,NCM)和镍钴铝酸锂(LiNixCoyAl1-x-yO2,NCA)。目前商用动力电池采用的主流正极材料为磷酸铁锂和三元材料,三元材料相对磷酸铁锂具有显著的比容量优势;在循环性、安全性和成本上磷酸铁锂比较占优,但三元材料的诸此性能正在不断改善。

图:锂电池常用正极材料主要性能参数

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国三元材料行业市场现状规模分析与投资前景规划预测报告》

NCM是国内较为主流的三元电池材料,实际上是综合了LiCoO2、LiNiO2和LiMnO2三种材料的性能:

(1)Mn元素起到支撑结构的作用,不参与电化学反应,可以提高安全性和稳定性,同时降低材料成本;过高的Mn含量将会降低材料克容量,并且容易产生尖晶石相而破坏材料的层状结构。

(2)Co能有效稳定三元材料的层状结构并抑制阳离子混排,提高材料的电子导电性和改善循环性能;但是Co比例的增大导致晶胞参数改变,层间距过大,导致容量降低。

(3)Ni的存在使层间距减小,有助于提高比容量;而Ni含量过高将会与Li+产生混排效应而降低循环性能和倍率性能,此外会导致材料pH值过高影响实际使用。

一般而言,提高NCM中镍的比例的可以提高其比容量,如523型NCM的比容量在165Ah/kg左右,而811型NCM的比容量可达到200Ah/kg以上。但三元材料的发展方向并非一味追求高镍,而是要权衡各方面的性能指标,在维持一个适合的镍含量比例以保证高比容量的基础上,不断改善其振实密度、循环性能、倍率性能、安全性等多方面性能,方是更加可取的研发方向。

图:NCM三元正极材料的元素比例和性能

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。