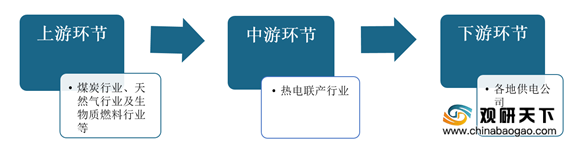

在产业链方面,热电联产上游行业主要是煤炭行业、天然气行业及生物质燃料行业等;下游为各地供电公司。

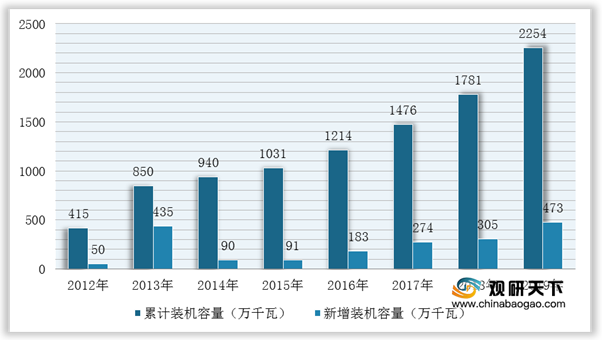

上游方面,热电联产上游行业主要是煤炭行业、天然气行业及生物质燃料行业等。目前,我国煤炭行业逐步规范的市场环境和完善的监管体系,为煤炭市场的平稳提供了基础保障,有助于增强热电联产行业的抗风险能力。而近年来随着生物质能装机容量不断增加,为热电联产行业发展打下坚实的基础。据国家能源局数据显示,2019年,我国生物质发电累计装机容量达到2254万千瓦,同比增长26.6%,新增装机473万千瓦,继续保持稳步增长势头。

目前,我国热电联产行业上游市场的企业有新集能源、山煤国际、江苏新能、广州迪森热能技术股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 新集能源 |

主营业务是煤炭开采、洗选和火力发电 |

区位优势:地处安徽省中部,紧邻经济发达但能源缺乏的长江三角洲地区,华东地区经济总量规模及发展对电力能源供给保持长期需求公司贴近主要客户所在地,运输距离较西北及北方煤炭生产基地相比近1000公里以上具有供应灵活和运力成本低的优势 |

| 煤种与煤质优势:所产煤种属于气煤和1/3焦煤质量稳定,具有中低灰特低硫、特低磷和中高发热量的本质特征 |

||

| 山煤国际 |

主营煤炭生产业务、煤炭销售和物流业务、非煤贸易业务 |

资源及产品优势:共有基建矿井8座,形成了煤种齐全的煤炭生产基地,不仅地区分布广、储量大,而且品种齐全、煤质优良 |

| 市场优势:是山西省唯一一家拥有煤炭出口专营权的煤炭企业;在山西省内主要煤炭生产地都建立了煤炭贸易公司及发运站点,在主要出海通道设立了港口公司 |

||

| 广州迪森热能技术股份有限公司 |

热力生产和供应;生物质能技术服务;生物质成型燃料销售 |

技术优势:新申请专利46件,其中发明专利12件,实用新型34件,新增授权专利38件 |

| 江苏新能 |

主要从事新能源发电项目的投资开发、运维及电力销售,包括生物质能发电、风能发电和光伏发电三个板块 |

区位优势:江苏省是农业较为发达的地区,相应的农林废弃物非常充裕 |

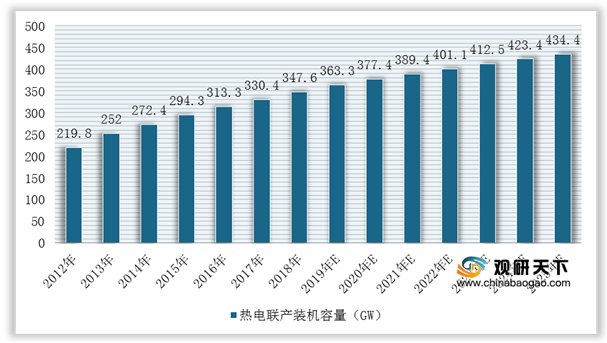

中游市场:在政府的倡导和支持下,2010-2018年我国热电联产行业快速发展,装机容量迅速增加。根据GlobalData数据显示,2018年我国热电联产装机容量达到34760万千瓦,预计2019-2025年我国热电联产行业装机容量将从36330万千瓦增加到43440万千瓦。

目前,我国从事热电联产行业的企业有浙江新中港清洁能源股份有限公司、宁波世茂能源股份有限公司、杭州热电集团股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 宁波热电股份有限公司 |

是以热电联产为核心业务的上市企业,拥有相对完整的供热体系 |

地域优势:涉及供热区域为宁波城区、宁波北仑春晓地区和北仑城区部分供热区域、金华金西开发区、余姚黄家埠镇,并积极拓展包括江西丰城、安徽望江、湖南常德等省外热电联产项目 |

| 浙江新中港清洁能源股份有限公司 |

是一家采用热电联产的方式进行热力产品及电力产品的生产及供应的公司,主要满足嵊州市工业园区内的造纸、印染、医药、化工、食品等150余家工业企业的热需求 |

区位优势:是嵊州市地区唯一一家集中供热的热电联产企业,具有150多家下游客户,其区域垄断优势和先发优势明显 |

| 宁波世茂能源股份有限公司 |

是以生活垃圾和燃煤为主要原材料的热电联产企业,作为宁波世茂地处杭州湾地区余姚滨海新城唯一的区域性热电联产企业向中意宁波生态园及周边电镀、食品园区50多家企业提供集中供热 |

生产优势:目前拥有2台75t/h循环流化床燃煤锅炉,2台500t/d(吨/天)炉排炉式垃圾焚烧炉和1台500t/d(吨/天)循环流化床垃圾焚烧炉(正在改造中),每小时最高产汽量250t,配套30兆瓦热电机组 |

| 杭州热电集团股份有限公司 |

是一家主营工业园区热电联产、集中供热的节能环保型企业,主要产品是蒸汽与电力 |

地域优势:供热范围覆盖上海、杭州、丽水、湖州、绍兴、宁波、舟山等各地工业园区 |

下游市场:随着国民经济的不断发展,我国社会用电、用热量和热电联产总装机容量均将呈逐年增长的态势。因此,稳定的经济增长将为我国热电联产提供良好的宏观经济支撑。根据国家统计局数据显示,初步核算,2020年前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。

由于热电联产行业具有区域性自然垄断特点,热电企业生产电力的下游客户为各地供电公司,上网电价以国家发改委为主的价格主管部门统一核定。因此,目前我国主要供电企业有国家电网、文山电力、重庆三峡水利电力(集团)股份有限公司等。

| 企业名称 |

经营范围 |

竞争优势 |

| 国家电网 |

是根据《公司法》规定设立的中央直接管理的国有独资公司,以投资、建设、运营电网为核心业务 |

产业布局优势:拥有16家产业公司、6家上市公司,金融业务涉及银行、保险、资产管理3大板块,涵盖10个专业金融单位,参股23家机构 |

| 科技创新优势:累计拥有专利73350项,其中,发明专利16064项。专利拥有量、发明专利申请量连续七年位居央企第一,建立了统一的技术标准体系,制修订国际标准47项、国家标准616项、行业标准1355项 |

||

| 重庆三峡水利电力(集团)股份有限公司 |

主营为电力业务,经营范围包括发电、电力供应与销售及服务、配售电系统开发、建设、设计及运营管理 |

经营优势:作为一家从事水力发、输、配、售电业务一体化经营的地方电力企业,公司拥有完整的发、供电网络,其厂网一体化保证了对区域电力供应的市场优势 |

| 生产经营优势:拥有鱼背山、杨东河等下属及控股公司水电站共计14座,分布在鱼背山、后溪河等多个流域 |

||

| 云南文山电力股份有限公司 |

负责文山州文山、砚山、丘北、富宁和西畴五个市县的直供电服务,负责州内马关、麻栗坡、广南三县的趸售电服务,开展对广西百色供电局的趸售电服务,经营约11万千瓦的小水电发电业务 |

资质优势:拥有电力行业(变电工程、送电工程)乙级资质、工程勘察(工程测量)丙级资质、测绘丙级资质、工程咨询丙级资质 |

相关行业分析报告参考《2021年中国热电联产市场分析报告-产业供需现状与未来规划分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。