在安全、高性能和降成本的驱动下,新能源汽车和动力电池产业链进入调整升级的新阶段;随着补贴政策的逐步退坡,过分依赖补贴生存的锂电企业或将逐渐出局;产业链竞争格局更为市场化,满足“安全+高性能+低成本”要求的企业更具竞争实力,有望在激烈的市场竞争中脱颖而出。从2017半年报可以看出,新三板锂电池产业链在细分领域、技术路线、企业段位等多个维度呈现出显著的分化趋势。

(1)细分领域分化:

新三板锂电池产业链各细分领域在2017年上半年的营业收入及归母净利润,在各细分领域已经出现明显的分化趋势。在高能量密度的要求下,三元材料需求量明显增加;在钴等矿产资源有限的情况下,上游原材料企业在产业链中地位更为强势,因此其应收及归母净利润增速领跑产业链;电解液企业受到上下游的同时挤压,盈利空间下降,在产业链中处于较为落后的位置。

图:2017H1新三板锂电池产业链各细分领域营业收入

图:2017H1新三板锂电池产业链各细分领域归母净利润

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国锂电池产业市场规模现状分析与未来发展方向研究报告》

符合“安全、高性能和低成本”要求的产品技术将更大程度获得市场认可。以正极材料为例,相比于磷酸铁锂,三元正极材料的比容量更高,单位电量电池需要的材料更少,安全性也在逐步提高。反映在业绩上,新三板正极材料企业在2017年上半年的营收及归母净利润变化,三元材料企业业绩增长迅猛,而磷酸铁锂企业则业绩全面下滑。

图:2017H1新三板磷酸铁锂和三元正极材料企业净利润

图:2017H1新三板磷酸铁锂和三元正极材料企业归母净利润

资料来源:观研天下整理

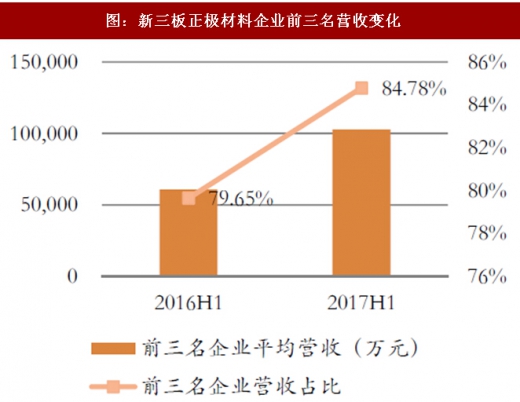

新三板锂电池产业链各细分领域内不同段位的企业差距日趋显著,头部企业的市场份额显著提高。细分领域内的头部企业往往在产品技术、产能产量、客户渠道及融资能力等多方面具备竞争优势,因而也更易获得高于市场平均水准的业绩增长。以新三板动力电池和正极材料两个细分领域为例,可以看到2017年上半年前三名企业的营收及占比相比去年同期均有显著提升。

图:新三板动力电池企业前三名营收变化

图:新三板正极材料企业前三名营收变化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。