2019年,在国际贸易环境发生显著变化,国家大力推进供给侧结构性改革、持续加大环保力度的背景下,我国不锈钢行业发展态势稳中向好,运行质量明显提升。

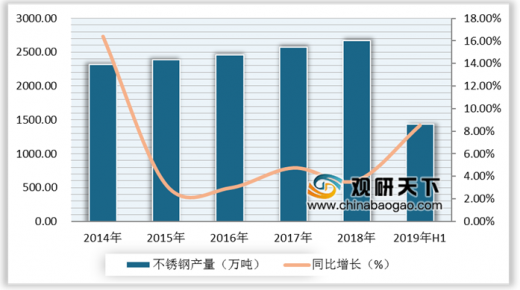

自2014年开始,我国不锈钢粗钢产量整体呈现增长趋势,但不锈钢粗钢产量增速有所减慢。根据中国特钢企业协会不锈钢分会数据显示,2018年,我国不锈钢粗钢产量2671万吨,同比增加94万吨,增长3.62%;2019年上半年,全国不锈钢粗钢产量达到1435万吨,同比增长8.51%。

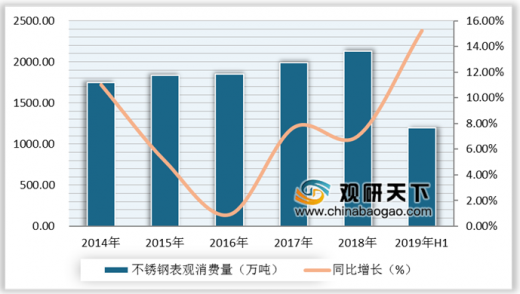

根据中国特钢企业协会不锈钢分会数据显示,2018年,中国不锈钢表观消费量为2132万吨,同比增加139万吨,增长7.01%。2019年上半年,不锈钢表观消费量为1193万吨,同比增长15.21%,增长率持续回升。

参考观研天下发布《2019年中国不锈钢行业分析报告-行业调查与发展前景研究》

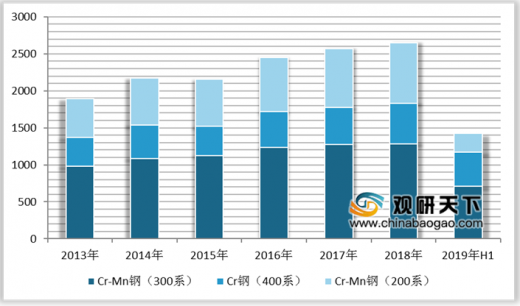

近几年,我国民营钢厂发展突飞猛进,导致200系产能投放快速增长,产量增量较为明显。根据中国特钢企业协会不锈钢分会数据显示,2018年,Cr-Mn钢(200系,包括部分不符合国家标准的产品)826万吨,同比增加了38万吨,同比上升了0.34个百分点;400系产量上升趋势不改,2018年实现产量547万吨;300系产量增速放缓,2018年实现产量1282万吨。

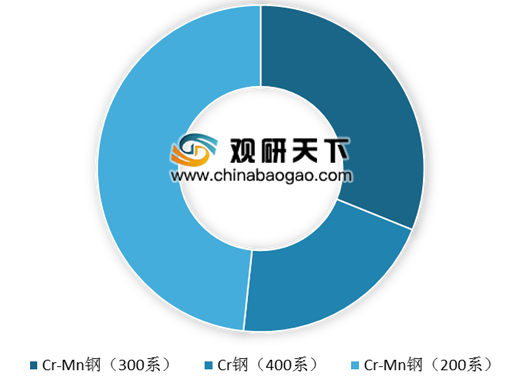

从钢种比例上看,300系不锈钢占据不锈钢市场份额近一半左右,2018年,300系不锈钢占比为48.30%;200系市场份额持续走高,从2014年的27.71%增长至2018年的31.10%;400系不锈钢市场份额经历连续下跌之后在2016年出现回升,到2018年,占比重回20%,达到20.59%。

自2014年开始,我国不锈钢粗钢产量整体呈现增长趋势,但不锈钢粗钢产量增速有所减慢。根据中国特钢企业协会不锈钢分会数据显示,2018年,我国不锈钢粗钢产量2671万吨,同比增加94万吨,增长3.62%;2019年上半年,全国不锈钢粗钢产量达到1435万吨,同比增长8.51%。

2014-2019年中国不锈钢产量及同比增长情况

数据来源:中国特钢企业协会不锈钢分会

根据中国特钢企业协会不锈钢分会数据显示,2018年,中国不锈钢表观消费量为2132万吨,同比增加139万吨,增长7.01%。2019年上半年,不锈钢表观消费量为1193万吨,同比增长15.21%,增长率持续回升。

2014-2019年中国不锈钢表观消费量及增长速度

数据来源:中国特钢企业协会不锈钢分会

参考观研天下发布《2019年中国不锈钢行业分析报告-行业调查与发展前景研究》

近几年,我国民营钢厂发展突飞猛进,导致200系产能投放快速增长,产量增量较为明显。根据中国特钢企业协会不锈钢分会数据显示,2018年,Cr-Mn钢(200系,包括部分不符合国家标准的产品)826万吨,同比增加了38万吨,同比上升了0.34个百分点;400系产量上升趋势不改,2018年实现产量547万吨;300系产量增速放缓,2018年实现产量1282万吨。

2013-2019年中国不锈钢细分产品产量结构情况

数据来源:中国特钢企业协会不锈钢分会

从钢种比例上看,300系不锈钢占据不锈钢市场份额近一半左右,2018年,300系不锈钢占比为48.30%;200系市场份额持续走高,从2014年的27.71%增长至2018年的31.10%;400系不锈钢市场份额经历连续下跌之后在2016年出现回升,到2018年,占比重回20%,达到20.59%。

2018年中国不锈钢主要产品市场份额占比情况

数据来源:中国特钢企业协会不锈钢分会

资料来源:中国特钢企业协会不锈钢分会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。