钻石是指经过琢磨的金刚石,金刚石是一种天然矿物,是钻石的原石。简单地讲,钻石是在地球深部高压、高温条件下形成的一种由碳元素组成的单质晶体。钻石美丽、稀有,是爱情和忠贞的象征,代表永恒不破的爱情。

国内很多珠宝原石在未经雕琢打磨之前是在异国他乡走各种渠道进入中国做深加工。进口原料采购以及贸易结算都是采用美元的。2017年全球钻石珠宝消费需求量达到了创纪录的820亿美元,同比增长2%,这也源自于中美两大市场带动下引起的钻石消费需求变化。

消费者信心的加强以及宏观经济的积极增长推动了美国钻石珠宝的需求量同比增长4%达430亿美元,占全球总需求量的一半以上。另一个有趣的发现是,2017年美国消费者自购钻石珠宝(非礼品用途)的销售额占比达到33%。中国大陆是全球第二大钻石珠宝消费市场,按美元计同比增长3%达到100亿美元,中国消费者表现出十足的信心。

2017年,钻石产业链上游的库存转移到了中游,戴比尔斯和埃罗莎的库存都有所减少,钻石生产商的销售量以克拉计算有所上涨。但是,由于小颗粒和低品质的毛坯钻石在整体销售中份额增大,钻石生产商的毛坯钻石销售额有所下跌。此外,由于2017年上半年印度市场对中小型毛坯钻石的需求上涨带来配货调整,2017年钻石平均克拉单价比2016年有所下滑。

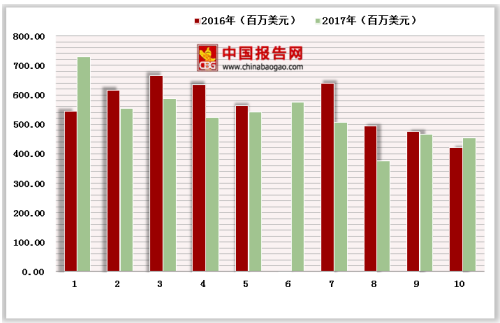

2017年,戴比尔斯毛坯钻石销售额达53亿美元(图1),同比2016年下降5%,但较2015年上涨53%。其中,第十个销售周期的销售额达4.55亿美元,同比2016年上涨7%,比2015年上涨81%。

参考观研天下发布《2018年中国钻石行业分析报告-市场运营态势与发展前景研究》

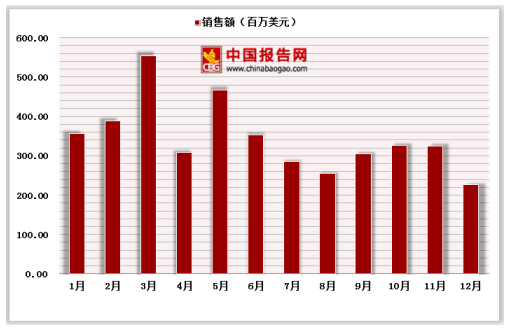

2017年,埃罗莎毛坯钻石销售额为41.7亿美元(图2),同比2016年下降4%,但较2015年上涨22%。其中,2017年12月,埃罗莎毛坯钻石销售额为全年最低水平,为2.28亿美元,但同比2016年有24%的显著增长(1.73亿美元)。

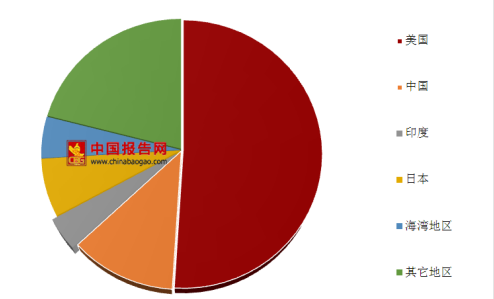

2017年钻饰消费市场表现较好,全球最大的两个钻石首饰消费市场都呈现出上涨态势。美国市场依然是全球最大的钻石首饰消费市场,份额占比约50%。蒂凡尼珠宝认为,美国市场是目前表现最好的钻饰消费市场之一,中国内地市场也有良好表现。

随着我国居民收入水平的提高,黄金、钻石、翡翠等珠宝饰品的消费量逐年增长,珠宝首饰零售行业呈现快速发展的趋势。与此同时,为规范及鼓励珠宝首饰行业的发展,我国出台法律规及政策亦日趋完善涵盖了原材料供应、交易平台、税收环节等诸多方面。

中国钻饰消费市场增长潜力巨大。依据当前供求情况,预计到2020~2021年毛坯市场可能出现供不应求。市场巨大增长潜力确保带来稳定独立供应的需求,但中国的钻石产业近乎完全依赖外部供给。

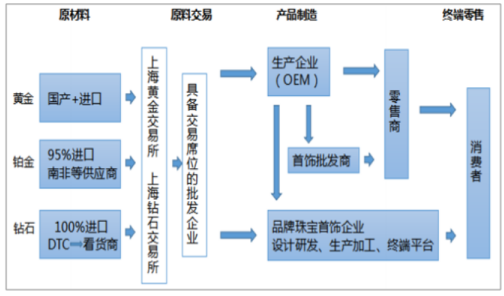

钻石供应链

数据来源:商务委

国内很多珠宝原石在未经雕琢打磨之前是在异国他乡走各种渠道进入中国做深加工。进口原料采购以及贸易结算都是采用美元的。2017年全球钻石珠宝消费需求量达到了创纪录的820亿美元,同比增长2%,这也源自于中美两大市场带动下引起的钻石消费需求变化。

消费者信心的加强以及宏观经济的积极增长推动了美国钻石珠宝的需求量同比增长4%达430亿美元,占全球总需求量的一半以上。另一个有趣的发现是,2017年美国消费者自购钻石珠宝(非礼品用途)的销售额占比达到33%。中国大陆是全球第二大钻石珠宝消费市场,按美元计同比增长3%达到100亿美元,中国消费者表现出十足的信心。

2017年,钻石产业链上游的库存转移到了中游,戴比尔斯和埃罗莎的库存都有所减少,钻石生产商的销售量以克拉计算有所上涨。但是,由于小颗粒和低品质的毛坯钻石在整体销售中份额增大,钻石生产商的毛坯钻石销售额有所下跌。此外,由于2017年上半年印度市场对中小型毛坯钻石的需求上涨带来配货调整,2017年钻石平均克拉单价比2016年有所下滑。

2017年,戴比尔斯毛坯钻石销售额达53亿美元(图1),同比2016年下降5%,但较2015年上涨53%。其中,第十个销售周期的销售额达4.55亿美元,同比2016年上涨7%,比2015年上涨81%。

参考观研天下发布《2018年中国钻石行业分析报告-市场运营态势与发展前景研究》

2016-2017戴比尔斯1-10销售周期的毛坯钻石销售

数据来源:商务委

2017年,埃罗莎毛坯钻石销售额为41.7亿美元(图2),同比2016年下降4%,但较2015年上涨22%。其中,2017年12月,埃罗莎毛坯钻石销售额为全年最低水平,为2.28亿美元,但同比2016年有24%的显著增长(1.73亿美元)。

2017年1-12月埃罗莎毛坯钻石销售额

数据来源:商务委

2017年钻饰消费市场表现较好,全球最大的两个钻石首饰消费市场都呈现出上涨态势。美国市场依然是全球最大的钻石首饰消费市场,份额占比约50%。蒂凡尼珠宝认为,美国市场是目前表现最好的钻饰消费市场之一,中国内地市场也有良好表现。

2016年全球钻石首饰消费市场销售份额分布

数据来源:商务委

随着我国居民收入水平的提高,黄金、钻石、翡翠等珠宝饰品的消费量逐年增长,珠宝首饰零售行业呈现快速发展的趋势。与此同时,为规范及鼓励珠宝首饰行业的发展,我国出台法律规及政策亦日趋完善涵盖了原材料供应、交易平台、税收环节等诸多方面。

中国钻饰消费市场增长潜力巨大。依据当前供求情况,预计到2020~2021年毛坯市场可能出现供不应求。市场巨大增长潜力确保带来稳定独立供应的需求,但中国的钻石产业近乎完全依赖外部供给。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。