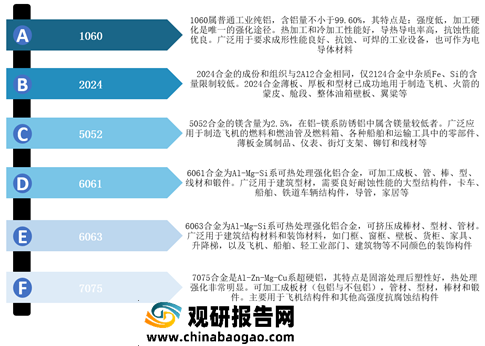

铝中加入一种合金元素,就能使其组织结构和性能发生改变,适宜作各种加工材或铸造零件,经常加入的合金元素有铜、镁、锌、硅。目前,较常见的铝及铝合金牌号:1060、2024、5052、6061、6063、7075。

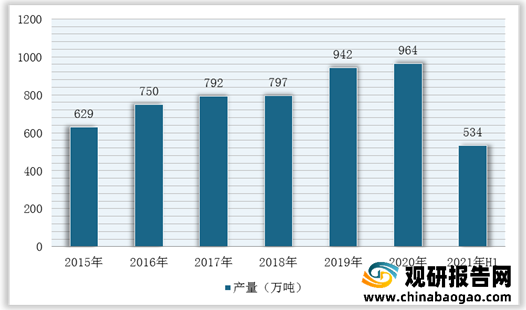

目前,铝及铝合金是用途十分广泛的、最经济适用的材料之一。2015-2020年,我国铝合金行业产量一直呈稳定增长态势。根据数据显示,2020年,我国铝合金产量达到963.6万吨,同比增长8.5%;截止2021上半年产量为534万吨,同比增长21.7%。

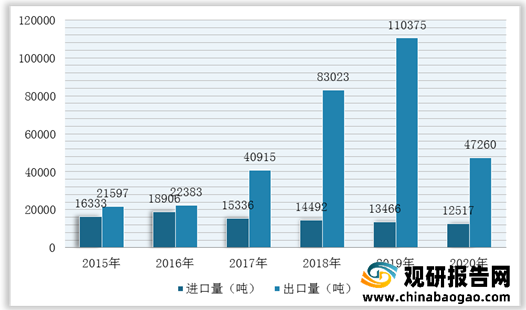

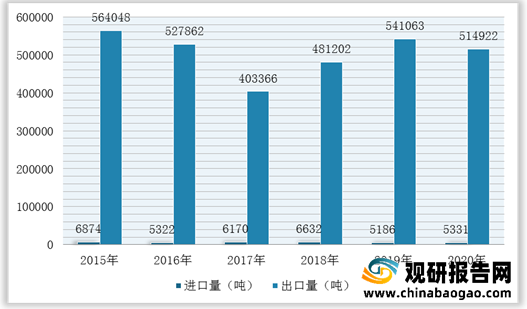

在进出口方面,根据中国海关数据显示,2020年,我国未锻轧的铝合金进口数量为123.34万吨,同比增长471.8%,出口数量为2.14万吨,同比下降57.3%;铝合金制条、杆进口数量为12517吨,同比下降7%,出口数量为47260吨,同比下降57.2%;铝合金制空心异型材进口数量为5331吨,同比增长2.8%,出口数量为514922吨,同比下降4.8%。

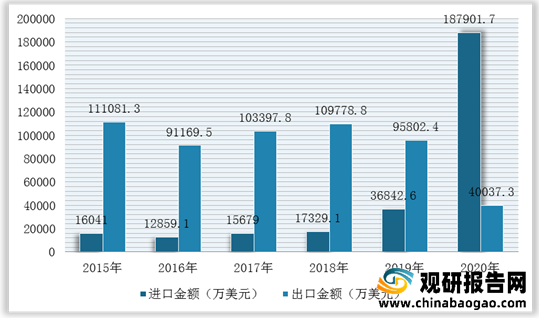

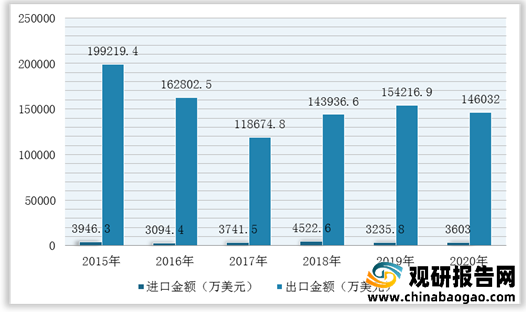

而在进出口金额方面,根据中国海关数据显示,2020年,我国未锻轧的铝合金进口金额为187901.7万美元,同比增长410%,出口金额为40037.3万美元,同比下降58.2%;铝合金制条、杆进口金额为7361.7万美元,同比下降11%,出口金额为12623.1万美元,同比下降54.4%;铝合金制空心异型材进口金额为3603万美元,同比增长11.3%,出口金额为146032万美元,同比下降5.3%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国铝及铝合金用途

数据来源:观研天下整理

目前,铝及铝合金是用途十分广泛的、最经济适用的材料之一。2015-2020年,我国铝合金行业产量一直呈稳定增长态势。根据数据显示,2020年,我国铝合金产量达到963.6万吨,同比增长8.5%;截止2021上半年产量为534万吨,同比增长21.7%。

2015-2021上半年中国铝合金行业产量统计情况

数据来源:观研天下整理

在进出口方面,根据中国海关数据显示,2020年,我国未锻轧的铝合金进口数量为123.34万吨,同比增长471.8%,出口数量为2.14万吨,同比下降57.3%;铝合金制条、杆进口数量为12517吨,同比下降7%,出口数量为47260吨,同比下降57.2%;铝合金制空心异型材进口数量为5331吨,同比增长2.8%,出口数量为514922吨,同比下降4.8%。

2015-2020年我国未锻轧铝合金进出口量统计情况

数据来源:观研天下整理

2015-2020年我国铝合金制条、杆进出口量统计情况

数据来源:观研天下整理

2015-2020年我国铝合金制空心异型材进出口量统计情况

数据来源:观研天下整理

而在进出口金额方面,根据中国海关数据显示,2020年,我国未锻轧的铝合金进口金额为187901.7万美元,同比增长410%,出口金额为40037.3万美元,同比下降58.2%;铝合金制条、杆进口金额为7361.7万美元,同比下降11%,出口金额为12623.1万美元,同比下降54.4%;铝合金制空心异型材进口金额为3603万美元,同比增长11.3%,出口金额为146032万美元,同比下降5.3%。

2015-2020年我国未锻轧的铝合金进出口金额统计情况

数据来源:观研天下整理

2015-2020年我国铝合金制条、杆进出口金额统计情况

数据来源:观研天下整理

2015-2020年我国铝合金制空心异型材进出口金额统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。