我国铜箔行业产业链上游为铜矿开采与冶炼,主要原材料包括废料铜、硫酸、铜锭等。

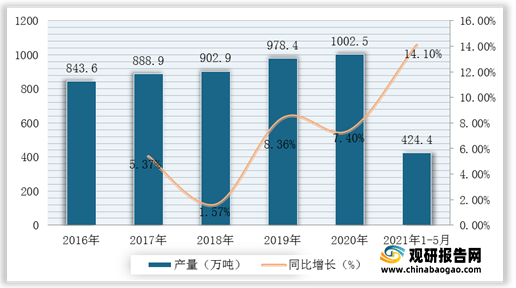

铜箔的基本原料是铜,我国铜资源储备有限,对外依存度高,我国铜冶炼产能持续提升。根据数据显示,2020年我国电解铜产量1002.5万吨,同比增长7.4%。2021年1-5月,我国电解铜产量424.4万吨,同比增长14.1%。

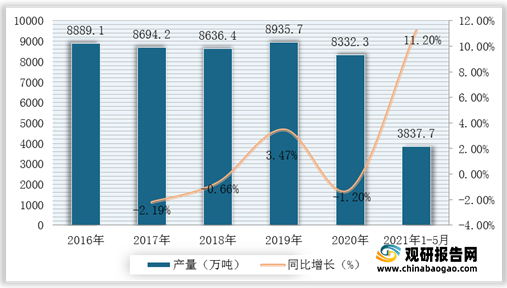

硫酸是一种最活泼的二元无机强酸,能和绝大多数金属发生反应,广泛应用于金属冶炼行业中。根据数据显示,2020年我国硫酸产量达8332.3万吨,同比下降1.2%;2021年1-5月我国硫酸产量达3837.7万吨,同比增长11.2%。

| 类别 |

企业名称 |

优势分析 |

| 铜 |

西部矿业 |

产业规模优势:西部矿业股份有限公司是青海省一家以矿产资源综合开发为主业的大型矿业上市公司。主要从事铜、铅、锌、铝、铁等基本金属、黑色金属和非金属磷矿的采选、冶炼、贸易等业务,注册资本23.83亿元。截至2008年年底,公司员工总数近八千人,总资产174.07亿元,净资产107.55亿元。2008年,公司实现营业收入126.19亿元,实现利润总额6.01亿元,连续第五年被省人民政府授予“青海省财政支柱企业”称号。 |

| 多元化发展优势:。 已形成九个产业板块,分别是:基本有色金属、稀贵金属、资源勘探投资、能源、黑色金属、盐湖化工、非金属、海外资源、其他产业板块(金融、贸易等综合板块)。 |

||

| 驰宏锌储 |

成本优势:拥有矿山厂、麒麟厂两座自备矿山,所属矿山资源储量大、品位高,富含有价金属,在亚洲乃至世界范围内都是不多见的。公司原料采选成本低,原料供应充足而且稳定。公司自产原料除满足自用外,尚有部份外销,具有明显的资源优势。公司还是全国同行业中唯一能保证原料自给,集采、选、冶完整生产工艺的企业。 |

|

| 产品优势:公司具备采、选、冶的一系列核心技术,并拥有国内先进水平的生产设备。公司于1998年通过ISO9002质量体系认证,2002年通过ISO9000:2000版质量体系标准的复审换证,建立了锌、锗质量运行体系,公司产、供、销各个环节质量控制严密,售后服务及时到位。 |

||

| 超华科技 |

产业规模优势:是从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板研发、生产、销售的国家级高新技术企业。公司在梅州、惠州、广州等地分别建立了大型生产基地,配备国际先进的高品质生产及检测设备,采用国际通行的企业管理模式,实施标准化作业管理和控制,并通过了ISO9001:2015、IATF16949:2016、ISO14001:2015管理体系认证,产品通过UL、CQC认证。“M”牌覆铜板被评为“广东省名牌产品”,“M”商标被广东省工商局认定为“广东省著名商标”。超华科技已成为专业化、综合化、规模化的印制电路电子基材和印制电路解决方案产业集团。 |

|

| 广晟有色 |

产业规模优势:主要业务有,有色金属的采、选、冶、仓储物流、期货交易、进出口贸易等。主导产业有,钨业、稀土业、铜业和银锡业四大产业。拥有全资、控股企业30多家,主要分布在广东、江西、湖南和海南等地。公司由原广东省冶金厅、中国有色金属工业广州公司沿革而来,一直统一管理广东省有色金属行业,公司坚持走专业化发展道路,进行了一系列富有成效的体制改革,极大地提高了经济效益和综合实力,步入了良性发展轨道。 |

|

| 锌业股份 |

区位优势:公司地处世界知名的葫芦岛,是东北和华北地区唯一的大型重有色金属冶炼企业,近邻铜、铅、锌消费市场,陆路、水路交通便利,物流费用低廉,进口原料资源与国内同行业企业相比有得天独厚的区域优势。 |

|

| 硫酸 |

三孚股份 |

产品优势:公司主要产品包括三氯氢硅、四氯化硅、光纤四氯化硅、氢氧化钾、硫酸钾、特种气体等,产品广泛应用于光伏、光纤、精细化工、肥料、电子芯片等领域。 |

| 绿色发展优势:公司项目建设立足于延伸产业链条,打造三孚特色产业体系。本着绿色环保的发展理念,公司三氯氢硅、四氯化硅、氢氧化钾、硫酸钾“两硅两钾”生产系统实现协调联动生产,资源循环利用,产品互相支撑的循环产业链条初步形成,走出了一条化工行业绿色循环发展新路。 |

||

| 山东海化 |

产业规模优势:集团现有员工1.8万人,资产总额185亿元,设有国家级技术中心,建有企业博士后工作站。主要产品40多种,其中合成纯碱、两钠产品产量居世界首位,原盐、溴素、溴化物、白炭黑等七种产品产量居全国首位,有中国名牌、山东名牌产品7个,30多种产品,企业已通过ISO9000质量体系认证,是全国重要的海洋化工生产和出口基地。 |

|

| 金禾实业 |

政策优势:公司按照发展循环经济政策要求,坚持强化管理和加快发展不动摇,坚持以市场为导向,以项目为支撑,不断调整和优化生产结构,积极开发市场前景看好的高附加值的精细化工产品,形成了具有自身特色、化工产业较为密集、具有较强市场竞争力的产业集群,企业实力不断壮大。 |

|

| 川能动力 |

多元化发展优势:从一般化工类贸易为主的业务逐步转型至以围绕电力生产和电池制造业务的产业链为中心,协助公司产业生态构建、增强公司核心竞争优势为目的的广义综合能源服务。最终构建包括贸易、咨询、设计、营销、运维等多种模式的业务形态,逐步全面覆盖、支撑、优化新能源产业从设计、建设到生产、销售等全生命周期的各个环节。 |

|

| 巨化股份 |

产业规模优势:公司现拥有总资产48亿元,共有18家全资、控股、参股分子公司和1家研发机构。公司建有18套主要生产装置,主要从事氟化工原料及后续产品、基本化工原料及后续产品和化肥、农药、食品添加剂的生产与销售,产品有四大类80余种,出口30多个国家和地区。 |

我国铜箔行业产业链中游为各类型铜箔,主要包括电解铜箔、压延铜箔、印刷电路板(PCB)铜箔、锂电池铜箔等。

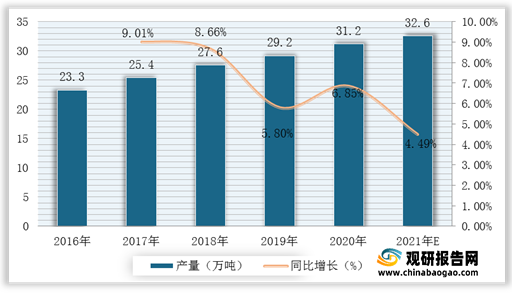

锂电池铜箔是铜料用电解法生产并经过表面处理的金属铜箔。根据数据显示,2019年我国锂电池铜箔出货量为9.3万吨,较2018年同比增长8.14%;2020年我国出货量为9.9万吨,同比增长6.45%;据预测,2021年我国锂电池铜箔出货量将达到14.4万吨。

现阶段,我国铜箔行业中游主要包括诺德股份、九江德福、嘉元科技、铜冠铜箔、华威铜箔、灵宝华鑫、湖北中-科技、赣州逸豪等优秀企业。

| 企业名称 |

优势分析 |

| 诺德股份 |

技术优势:形成了公司的核心产业为锂离子电池基础材料电解铜箔的生产、销售,作为中国大陆第一家电解铜箔的生产商,公司自主研发生产的高档电解铜箔产品、动力电池材料等系列产品具备有较为明显的技术与成本优势,国内市场占有率位居前列,已经成为国内知名的新能源锂电池材料龙头供应商。 |

| 九江德福 |

产业规模优势:是一家国家级高新技术企业,主营业务为电解铜箔的研发、生产与销售。产品包括:新能源汽车动力锂电池铜箔双光4.5微米、6微米、8微米,电子电路应用高温高延铜箔(HTE)、挠性铜箔(FCF),适应5G应用的超低轮廓铜箔(HVLP)、反面处理铜箔(RTF)以及其他特殊应用铜箔等。目前公司两大生产基地产能达3.5万吨/年,已通过IATF16949:2016汽车质量管理体系、ISO 9001:2015质量管理体系、ISO 14001:2015环境管理体系和OHSAS18001:2007职业健康和安全管理体系认证。 |

| 嘉元科技 |

产业规模优势:是一家专门从事研究、制造、销售锂离子电池用高性能电解铜箔的高新技术企业、国家知识产权优势企业、广东省战略性新兴产业骨干企业、广东省创新型企业和广东省清洁生产企业。 |

| 技术优势:该公司技术中心共承担科研课题40多项,其中国家火炬计划1项、国家重点新产品1项、广东省重大计划5项、省级技术攻关计划7项;参与起草或主导制定国家标准、行业标准、地方标准各1项,取得技术专利127项,其中发明专利15项;获得国家、省、市科技进步奖(专利奖)共13项,科技成果转化新产品超过15项;登记软件著作权12项,其中2020年第一季度创新成果转化申请发明专利36项。 |

|

| 铜冠铜箔 |

产业规模优势:由铜陵有色集团投资建设,总投资30亿元,占地约600亩,引进世界上先进的铜箔生产设备,建设年产3万吨高精度电子铜箔(8-35um),铜箔总产能和技术水平将居国内前列。项目完全达产后,年销售收入达32亿元,并实现电子铜箔材料国产化,替代进口,可以提高产业国际竞争力,推动相关产业的发展。 |

| 华威铜箔 |

产业规模优势:是一家集设计、研发、生产、销售电子铜箔、动力汽车铜箔、挠性线路板铜箔、覆铜板铜箔于一体的自主研发型高科技企业,具备年产5万吨锂电铜箔和3万吨覆铜板标准铜箔的能力。 |

| 灵宝华鑫 |

技术优势:公司拥有先进的生产设备、检验分析设备,设立有河南省电解铜箔示范性国际科技合作基地、河南省博士后研发基地、河南省电解铜箔工程技术研究中心、电解铜箔河南省工程实验室等科研平台,承担过国家及省、市等多层次科技研发项目,研发水平处国内前列。近年来获得专利204项(其中发明专利11项),发表科技相关论文20余篇,成果转化52项。 |

| 赣州逸豪 |

产品优势:电子电路铜箔系以铜为主要原料,采用电解法生产的金属铜箔,主要作为覆铜板、印制电路板中用于连接各个电子元器件的导电体,是覆铜板、印制电路板生产的主要材料之一。公公司PCB铜箔业务的客户以群主要为覆铜板、PCB等下游行业的知名企业,其中PCB行业客户为主占比相对较高。PCB客户的铜箔订单具有“多规格、多批次、短交期”的特点,公司基于多年来对PCB生产工艺的了解,建立了高度柔性化的生产管理体系,能更好地满足PCB客户在幅宽、厚度和性能等方面的多样化需求。公司铜箔产品的种类丰富,涵盖超薄铜箔、薄铜箔、常规铜箔和厚铜箔等,最终应用于通讯电子、计算机、消费电子、汽车电子等众多领域。 |

我国铜箔行业产业链下游为应用领域,主要包括消费电子、计算机及相关设备、汽车电子、通信设备等。

消费电子是指可供消费者日常使用的电子设备,通常具有小巧轻便、操作简单和节能设计等优点。根据功能不同,传统意义的消费电子产品可分为娱乐产品、通讯产品、家庭办公产品等三大类。

| 主要类别 |

具体产品 |

| 娱乐产品 |

可穿戴设备、VR/AR设备、平板电视、数码相机、摄像机、视频播放器(DVDVCR)、游戏机、MP3播放器、电子乐器人合成器键盘〉等 |

| 通讯产品 |

智能手机、电话、具有电子邮件功能的笔记本电脑等 |

| 家庭办公产品 |

笔记本电脑、台式计算机、打印机、碎纸机、计算器等 |

| 其他品类 |

白色家电产品(例如冰箱、洗衣机、智能厨具等)、婴儿家具产品(例如智能婴儿监控设备等) |

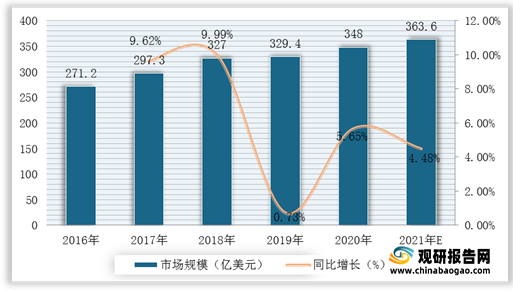

随着通讯电子、消费电子等下游领域需求增长的刺激,我国PCB产值增速明显高于全球PCB行业增速。根据数据显示,2019年我国PCB行业市场规模为329.4亿美元,较2018年同比增长0.73%;2020年为348亿元,同比增长5.65%;据预测,2021年我国PCB行业市场规模将超过360亿美元。

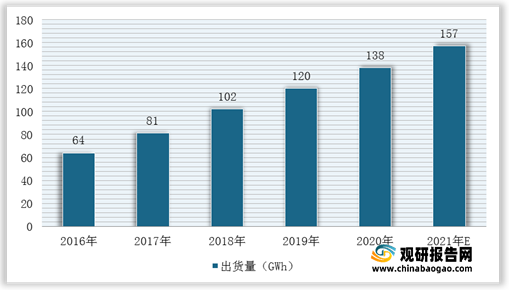

锂电池产业是新能源、电动汽车、新材料三大产业的交叉产业,是国家现阶段重点发展的战略性新兴产业之一。根据数据显示,我国的锂电池出货量从2016年的64GWh增长至2019年的120GWh。据预测,2021年我国锂电池出货量达157GWh。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。