参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

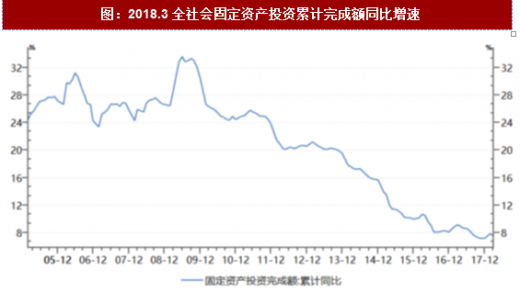

2018年一季度GDP增速继续维持低位运行,社会固定资产投资未来拉动钢铁行业能力依旧不足。通过比较过去 10 年间中国 GDP 增长速度可以明显看出,目前中国在“调结构、促转型”的经济软着陆情况下,经济增速出现明显下降。进入 2015 年后,GDP 增速逐步下滑,2017 年四个季度 GDP 增速始终维持在 6.8%。截至 2018 年 3 月末,GDP 增速继续稳定在 6.8%的相对低位,国家宏观经济增速的整体性趋缓,势必会降低对于钢铁的需求拉动。2017年以来中央严控地方政府发债及引入社会资本投资基础设施建设。作为拉动钢铁产品需求的主要动力,房地产以及社会固定资产投资增速的变化直接关系到钢铁行业下游需求的强弱。2015 年末,该两项指标均已经达到 10 年内的历史最低点。 2016 年,随着各地方政府一定程度的基础设施投资拉动,出现一定程度的好转但仍处于历史低位。2017-2018 年以来中央对于地方政府发债规模的管控越发严格,同时对地方政府通过“PPP”模式引入社会资本、变向转移支付拉动基础设施建设的行为予以遏制。我们认为,未来各地方政府基础设施建设投资对于钢铁需求的拉动能力正在逐步减弱。

图:2005-2018.3GDP增速对比

数据来源:公开数据整理

图:2018.3全社会固定资产投资累计完成额同比增速

数据来源:公开数据整理

图:2005-2018.3 全社会房地产开发投资完成额同比增速

数据来源:公开数据整理

供给侧改革不断深化,钢铁行业“去产能”效果显著。2016 年 2 月 1 日,国务院发布了国发 6 号文件《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》。《意见》中明确指出,2016 年后的 5 年内削减粗钢产能 1-1.5 亿吨,主要针对 400 立方米及以下炼铁高炉、30 吨及以下炼钢转炉、30 吨及以下炼钢电炉及地条钢生产线。截至 2017 年 6 月 30 日,全国共关停、取缔地条钢生产企业 620 家、合计产能约 1.5 亿吨。

《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》中的产能削减目标有望提前完成。2017 年 10 月 10 日,国家统计局局长宁吉喆宣布,2017 年钢铁行业产能削减任务已全部完成。至此,2016、2017 年钢铁行业已合计削减产能 1.15 亿吨。

2018 年 4 月 18 日,国家发改委新闻发言人严鹏程宣布 2018 年再压减钢铁产能 3000 万吨。我们预计,《意见》中 1.5 亿吨产能削减目标有望在 2018 年内全部完成。

表 :2016-2018 年钢铁行业阶段性产能削减情况

资料来源:公开资料整理

1. 供暖季限产政策

环保部牵头,9 部委联合印发《京津冀及周边地区 2017-2018 年秋冬季大气污染综合治理攻坚行动方案》。2017 年 8 月环保部会同国家发改委、工信部、公安部、财政部、住建部、交通部等 6 部、两局以及北京、河北、山东三地政府,对于供暖季(每年 11 月份至次年 3 月间),京津冀大气污染传输通道城市提出了 PM2.5 平均浓度同比下降 15%以上,重污染天数同比下降 15%以上的考核要求。

《方案》中明确指出,在供暖季期间,对于包括北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸市等地在内的 2 个直辖市及 26 个普通城市的工业企业进行错峰停、限产。 其中,对于钢铁企业每年供暖季期间的限产比例最高达到 50%。

2. 非供暖季限产政策

河北省唐山地区率先出台钢铁行业非供暖季环保限产政策。2018 年 3 月 14 日,河北省唐山市发改委出台非供暖季(每年 3 月 16 日至 11 月 14 日)钢铁行业环保限产政策,其中设置了基础限产比例及动态限产比例。 位于唐山主城区以及主城区上风向的钢铁企业非供暖季限产比例为 15%,其他钢铁企业基础限产比例为 10%。根据规定,主城区钢铁企业未来不再增加动态限产比例,其余各市(县)钢铁企业在基础限产比例的基础上,根据各月常年主导风向的变化情况,对于市区上风向的钢铁企业限产比例再增加 5%。同时,对于环保治理提升专项行动进度缓慢的钢铁企业,最高施行 50%的停、限产政策。

3. 2018 年钢铁行业迎来“史上最严”超低排放标准

2018 年 5 月 17 日,生态环境部发布了《钢铁企业超低排放改造工作方案(征求意见稿)》,此次《意见稿》的出台旨在未来对于符合条件的钢铁企业实施超低排放改造。《意见稿》中提出的具体改造内容及时间节点为:2020 年底前完成 4.8 亿吨钢铁产能的超低排放改造;2022年底前完成5.8亿吨钢铁产能的超低排放改造;2025年底前完成9亿吨钢铁产能的超低排放改造。

第一轮超低排放改造将重点针对产能 200 万吨以上的钢铁企业。

《意见稿》中对于钢铁企业超低排放标准作出了具体要求。例如:烧结机、球团焙烧机的烟气排放颗粒物、二氧化硫、氮氧化物排放浓度不高于 10、35、50 毫克/立方米,其他污染源颗粒物、二氧化硫、氮氧化物排放浓度分别不高于每立方米 10 毫克、50 毫克、150 毫克。

我们认为,如此严格的环保排放标准,目前钢铁行业的绝大多数企业均难以达标。如未来该超低排放标准正式推出,钢铁行业企业将面临新一轮的烟气、废水、废渣等环保处理设施投资。同时,随着环保要求的不断趋严,未来钢铁行业环保限产措施将呈现“常态化”。从市场整体供给情况看,环保政策所带来的钢铁企业停、限产与行业整体产能削减措施相结合,将在已处于“弱供给”状态的钢材市场形成阶段性供给缺口,从而推动钢材价格上涨。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。