金属表面强化是指通过各种方法使金属表面的组织结构、化学成分和物理状态等发生变化,从而使得经过处理后的金属表面表现出与原基体不同的性能,来满足对金属材料耐蚀性、耐磨性、装饰性或者其他功能性的要求。金属表面强化的方法可分为三种:金属表面热处理,包括表面淬火和化学热处理;金属表面化学处理主要是利用酸性或碱性溶液;金属表面机械处理包括喷丸、滚压和激光冲击。

我国金属表面强化行业产业链上游主要是原材料,包括电力、硫酸、激光器和其他加工设备等。目前下游产业主要应用在金属加工制造业、涂装行业、汽车、家电制造、机车制造、武器装备制造业、航空航天业等多个行业。

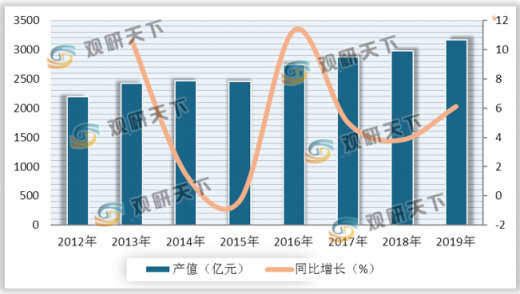

2019年我国金属表面强化行业产值有所增加,为3162.82亿元,同比增长6.12%。自2016年开始,我国金属表面强化行业价格指数呈先上升后下降趋势,2019年有小幅度的下降,指数为99.7%。

从销售规模上来看,2019年我国金属表面强化总销售规模为3026.63亿元。其中,金属表面机械处理占主导地位,销售规模为2703.65亿元,占比89.33%;金属表面化学处理及热处理规模共322.98亿元,占比11.95%。

以上数据资料参考《2020年中国金属表面强化行业前景分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

金属表面强化主要方法分类

数据来源:公开资料整理

我国金属表面强化行业产业链上游主要是原材料,包括电力、硫酸、激光器和其他加工设备等。目前下游产业主要应用在金属加工制造业、涂装行业、汽车、家电制造、机车制造、武器装备制造业、航空航天业等多个行业。

我国金属表面强化行业产业链结构

数据来源:公开资料整理

2019年我国金属表面强化行业产值有所增加,为3162.82亿元,同比增长6.12%。自2016年开始,我国金属表面强化行业价格指数呈先上升后下降趋势,2019年有小幅度的下降,指数为99.7%。

2012-2019年中国金属表面强化行业产值及同比增长

数据来源:公开资料整理

2012-2019年中国金属表面强化行业价格指数

数据来源:公开资料整理

从销售规模上来看,2019年我国金属表面强化总销售规模为3026.63亿元。其中,金属表面机械处理占主导地位,销售规模为2703.65亿元,占比89.33%;金属表面化学处理及热处理规模共322.98亿元,占比11.95%。

2012-2019年中国金属表面强化细分销售规模

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国金属表面强化行业前景分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。