铜材是以纯铜或铜合金制成各种形状包括棒、线、板、带、条、管、箔等统称铜材。铜材的加工有轧制、挤制及拉制等方法,铜材中板材和条材有热轧的和冷轧的;而带材和箔材都是冷轧的;管材和棒材则分为挤制品和拉制品;线材都是拉制的。

参考观研天下发布《2019年中国铜材行业分析报告-行业深度调研与发展潜力评估》

参考观研天下发布《2019年中国铜材行业分析报告-行业深度调研与发展潜力评估》

2016-2018年中国铜材出口量呈小幅度增长,2019年5月中国铜材出口量为47399吨,同比增长0.4%。累计方面,2019年1-5月中国铜材出口量为214327吨,同比增长1.8%。

在出口金额方面,2019年5月中国铜材出口金额为379.2百万美元,同比下降6.9%。累计方面,2019年1-5月中国铜材出口金额为1694.43百万美元,同比下降5.5%。

2014-2019前5月中国铜材出口量统计及增长情况

数据来源:国家统计局

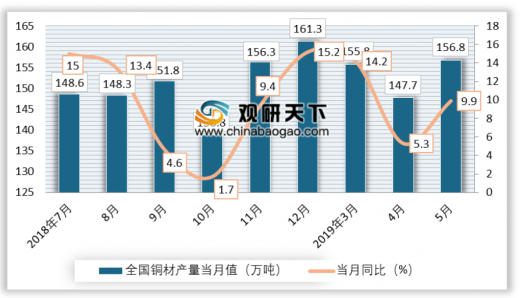

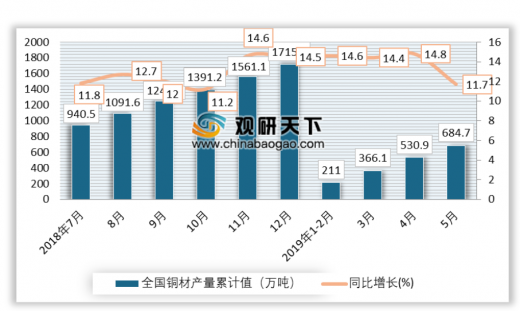

2018年全年全国铜材产量达到了1715.5万吨,同比增长14.5%。2019年5月全国铜材产量有所增长,截止至2019年5月全国铜材产量为156.8万吨,同比增长9.9%。累计方面,2019年1-5月全国铜材产量达到684.7万吨,同比增长11.7%。

2018-2019年5月全国铜材产量当月值统计及增长情况

数据来源:国家统计局

2018-2019年5月全国铜材产量累计值统计及增长情况

数据来源:国家统计局

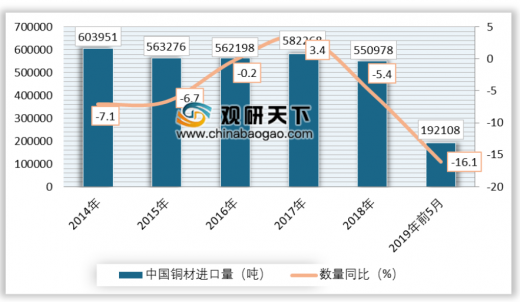

2014-2018年中国铜材进口量波动幅度不大,2019年5月中国铜材进口量为39850吨,同比下降18%。累计方面,2019年1-5月中国铜材进口量为192108吨,同比下降16.1%。

2014-2019年前5月中国铜材进口量统计情况及增长情况

数据来源:国家统计局

在进口金额方面,2019年5月中国铜材进口金额为457.2百万美元,同比下降12.5%。累计方面,2019年1-5月中国铜材进口金额为2105.1百万美元,同比下降15.2%。

2014-2019年前5月中国铜材进口量金额统计情况及增长情况

数据来源:国家统计局

随着社会经济的不断进步,我国铜材的加工也发生了翻天覆地的变化。目前,我国铜加工材越有250种合金,近千个产品品种,是世界上产品最丰富的国家之一。

从加工材的比例来看,铜杆线占比最大,约53%;铜管、铜板带、铜棒占比较为一致;铜箔占比最小,只有2%。

中国铜加工材比例

数据来源:国家统计局

2018年,国内污染防治力度不断加大,固废进口政策收紧,行业绿色发展压力巨大。国内汽车、发电设备产量同比下降,白色家电产量增速下滑,铜行业整体消费不容乐观,据统计,2018年我国铜消费量1305万吨,同比增长2.5%,增速回落4.6个百分点。

2019年,国内外环境日趋复杂,将对铜市场和国内终端制造业造成一定影响,国内铜消费将持续放缓,环保压力不断加大,铜行业下行压力较为突出,建立全流程绿色制造体系、发展高端铜材将是行业高质量发展的主要方向。

我国有关部门也表示将支持铜材行业加快技术改造,促进行业从关注产品质量性能转向更加注重提升全生命周期的资源利用和节能减排水平,建设智能铜矿山和智能工厂,实现绿色化、智能化发展;充分发挥铜的功能性材料作用,积极发展高端铜材,扩大铜应用,支撑战略性新兴产业和国防科技发展。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。