稀土是一组典型的金属元素,有着“工业维生素”的美称。简单来说,稀土元素是指元素周期表中原子序数为57到71的15种镧系元素氧化物,以及与镧系元素化学性质相似的钪(Sc)和钇(Y)共17种元素的氧化物。根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为轻稀土和中、重稀土。

参考观研天下发布《2019年中国稀土行业分析报告-市场竞争现状与发展商机研究》

我国作为世界性稀土大国,以37%的储量供应着全球70%的产量。2018年稀土出口再创新高,较上年增加2.4%至逾5.3万吨。出口金额方面,中国稀土价格一直面对国际压力,2015年中国按照WTO的裁决结果取消了稀土出口配额制和出口关税。2018年,中国出口总额有所回升,为5.2亿美元。

在进口方面,随着中国产业结构调整,中国开始增加稀土进口比例。2018年,中国稀土进口量大幅增长,进口稀土产品总量约9.82万吨,同比增长179%,一跃成为世界最大的稀土进口国。其中,稀土金属矿2.9万吨,同比增加3729%;稀土化合物6.92万吨,同比增加101.75%;稀土金属6吨,同比减少92.1%。主要进口国家为美国、缅甸、马来西亚、法国和日本,合计占总进口量的99.51%。

长期来看,在我国严格实行开采、冶炼分离总量控制管理,严厉打击“黑稀土”的政策实施下,我国非法开采和冶炼分离产品体量大幅下滑,国内稀土供给细化,国际进口比例增加。2019年,第一批稀土开采、冶炼分离总量指标为2018年全年的50%,未来提升空间有限。2019年1月,十二部委发布《关于持续加强稀土行业秩序整顿的通知》,相关部门更多元、环节更全面、督察惩罚更完善,常态化的管理体系有望保持良好的供给结构,国内稀土行业供给结构有望进一步优化。

参考观研天下发布《2019年中国稀土行业分析报告-市场竞争现状与发展商机研究》

我国作为世界性稀土大国,以37%的储量供应着全球70%的产量。2018年稀土出口再创新高,较上年增加2.4%至逾5.3万吨。出口金额方面,中国稀土价格一直面对国际压力,2015年中国按照WTO的裁决结果取消了稀土出口配额制和出口关税。2018年,中国出口总额有所回升,为5.2亿美元。

2010-2018年我国稀土出口数量与出口金额情况

数据来源:海关总署

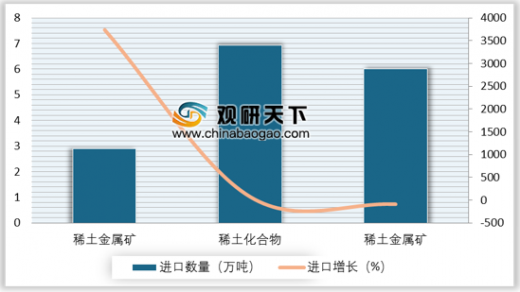

在进口方面,随着中国产业结构调整,中国开始增加稀土进口比例。2018年,中国稀土进口量大幅增长,进口稀土产品总量约9.82万吨,同比增长179%,一跃成为世界最大的稀土进口国。其中,稀土金属矿2.9万吨,同比增加3729%;稀土化合物6.92万吨,同比增加101.75%;稀土金属6吨,同比减少92.1%。主要进口国家为美国、缅甸、马来西亚、法国和日本,合计占总进口量的99.51%。

2018年我国稀土进口数量情况

数据来源:海关总署

长期来看,在我国严格实行开采、冶炼分离总量控制管理,严厉打击“黑稀土”的政策实施下,我国非法开采和冶炼分离产品体量大幅下滑,国内稀土供给细化,国际进口比例增加。2019年,第一批稀土开采、冶炼分离总量指标为2018年全年的50%,未来提升空间有限。2019年1月,十二部委发布《关于持续加强稀土行业秩序整顿的通知》,相关部门更多元、环节更全面、督察惩罚更完善,常态化的管理体系有望保持良好的供给结构,国内稀土行业供给结构有望进一步优化。

资料来源:海关总署,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。