钼定义

钼(mù)为人体及动植物必须的微量元素。为银白色金属,硬而坚韧。人体各种组织都含钼,在人体内总量为9mg,肝、肾中含量最高。

钼是一种过渡元素,极易改变其氧化状态,在体内的氧化还原反应中起着传递电子的作用。在氧化的形式下,钼很可能是处于+6价状态。虽然在电子转移期间它也很可能首先还原为+5价状态。但是在还原后的酶中也曾发现过钼的其他氧化状态。钼是黄嘌呤氧化酶/脱氢酶、醛氧化酶和亚硫酸盐氧化酶的组成成分,从而确知其为人体及动植物必需的微量元素。

参考观研天下发布《2018年中国钼行业分析报告-市场深度分析与发展前景研究》

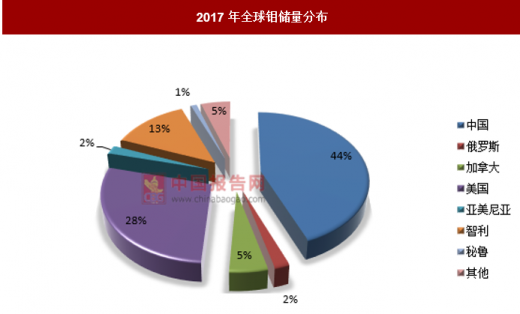

全球钼资源储量分布

全球钼矿储量集中分布在中国、美国、智利、加拿大、秘鲁、俄罗斯、亚美尼亚等国家,约占总量的95%,其中中国、美国、智利三国占85%。1995-2017年,全球钼基础储量从1,100万吨增加到1,900万吨,增长率63.64%,年均增长率3.35%;储量从550万吨增加到1,100万吨,储量翻了一倍,年均增长率5.26%。全球经济可利用钼资源增长更为明显。

2017年全球钼储量分布

资料来源:中国报告网整理

全球钼资源产量分布

当前全球钼资源产量中,中国、美国和智利三国为主要钼资源生产国,三国产量占比总和达到77.5%。其次是秘鲁和墨西哥,产量占比分别为6.6%和5.3%。五国产量之和占比约90%。具体如下:

2017年全球钼资源产量分布

资料来源:中国报告网整理

钼下游应用

钼的消费主要用于钢材冶炼、钼合金、钼材和钼化工。钼下游应用中,占比最高的是28%,不锈钢为21%,工具钢为9%。具体如下:

2017年全球钼下游消费分布

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。