铜定义

铜是一种过渡元素,化学符号Cu,英文copper,原子序数29。纯铜是柔软的金属,表面刚切开时为红橙色带金属光泽,单质呈紫红色。延展性好,导热性和导电性高,因此在电缆和电气、电子元件是最常用的材料,也可用作建筑材料,可以组成众多种合金。铜合金机械性能优异,电阻率很低,其中最重要的数青铜和黄铜。此外,铜也是耐用的金属,可以多次回收而无损其机械性能。

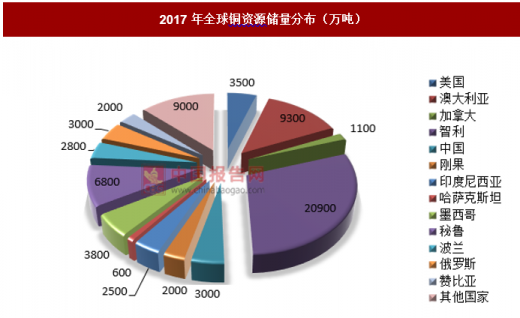

铜资源储量分布

当前来看,全球铜资源已探明总量达到7亿吨,其中智利的铜矿储量最大,达到2.09亿吨,其次是澳大利亚和秘鲁,分别为9300万吨和6800万吨。具体如下:

2017年全球铜资源储量分布(万吨)

资料来源:中国报告网整理

铜资源全球产量

2017年全球矿山铜产量为2,019万吨,较2016年减少1.3%。2017年全球精炼铜产量为2,350万吨,较之前一年增加0.9%,其中中国大幅增加45.30万吨,智利产量减少18.30万吨。

参考观研天下发布《2018年中国铜行业分析报告-市场深度调研与投资前景预测》

2017年全球铜矿产量分布

资料来源:中国报告网整理

铜下游应用

由于具有优良的延展性、导热性和导电性,铜被广泛应用于各行业,主要集中于电力、建筑、家电、交通运输等行业。 电力行业中,铜是最适合作为导体的非贵重金属材料,电力行业中的电线电缆对铜的需求非常高。家电行业中,冰箱、空调等家电的冷凝器、导热管都会用到铜。建筑行业中,铜管被广泛应用于建筑物的散热器、燃气系统和给排水系统。交通运输行业中,铜及铜的合金用于船舶、汽车、飞机的配件,此外, 交通运输设备的电路系统也都会用到大量铜。其中,电力行业是我国铜消费最大的行业,占总消费量的49%,其次为建筑、家电、交通运输行业。

2017年全球铜资源下游应用分布

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。