锌定义

锌是一种化学元素,它的化学符号是Zn,它的原子序数是30,在化学元素周期表中位于第4周期、第IIB族 。是一种浅灰色的过渡金属。锌(Zinc)是第四"常见"的金属,仅次于铁、铝及铜,不过地壳含量最丰富的元素前几名分别是氧、硅、铝、铁、钙、钠、钾、镁。外观呈现银白色,在现代工业中对于电池制造上有不可磨灭的地位,为一相当重要的金属。另外,锌是人体必需的微量元素之一,在人体生长发育、生殖遗传、免疫、内分泌等重要生理过程中起着极其重要的作用。

锌资源全球分布

目前全球已查明锌资源量为2亿t(金属量),锌资源储量分布较为集中,储量前三的国家分别为澳大利亚、中国和秘鲁,锌储量占全球储量的比例分别为:31.50%、19.00%和12.50%,这三个国家的储量之和约占全球的63%。

参考观研天下发布《2018年中国锌行业分析报告-市场运营态势与发展前景研究》

2017年全球各国锌资源储量分布

资料来源:中国报告网整理

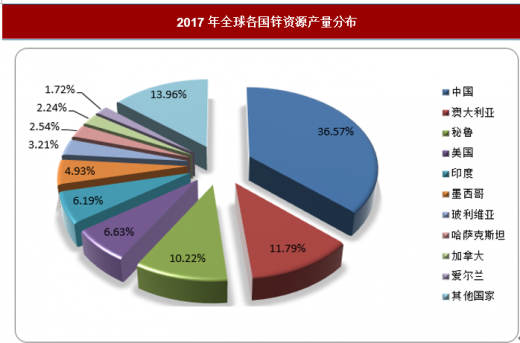

锌资源全球产量

中国是全球锌资源产量最大的国家,产量占全球锌总量的36.57%,其次是澳大利亚,占比为11.79%,第三名是秘鲁,占比10.22%。具体如下:

2017年全球各国锌资源产量分布

资料来源:中国报告网整理

锌下游应用

锌由于其良好的金属性能,锌的消费在有色金属中仅次于铜和铝。目前全球锌的主要用途:镀锌(58%)、青铜和黄铜合金(约占15%)、合金(11%)、锌的半成品(5%)、化学制品(5%)。2017年全球锌终端消费结构为:建筑(48%)、交通运输(23%)、机械(10%),电子产品(10%)、基础设施(9%)。锌的消费领域较稳定,未来建筑、交通运输等行业对锌的需求趋势仍将起着主导作用。

2017年锌矿下游应用分布

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。