钴定义

钴,元素符号Co,银白色铁磁性金属,表面呈银白略带淡粉色,在周期表中位于第4周期、第Ⅷ族,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。 钴是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150℃时磁性消失。钴的化合价为+2价和+3价。在常温下不和水作用,在潮湿的空气中也很稳定。在空气中加热至300℃以上时氧化生成CoO,在白热时燃烧成Co3O4。氢还原法制成的细金属钴粉在空气中能自燃生成氧化钴。钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

钴资源全球分布

钴在地壳中的含量很低,地壳丰度仅为 25×10-6,地壳中的钴 90%呈分散状态。自然界中钴多为铜、镍、铁等矿床的伴生金属,基本没有独立的钴矿床产出。全球范围内钴矿资源比较丰富,目前陆地剩余探明储量约为 700 万 t。这些资源大多分布在非洲中部、大洋洲、拉丁美洲北部、北美及俄罗斯等地。刚果(金)、澳大利亚、古巴、赞比亚、菲律宾、加拿大、俄罗斯、新喀里多尼亚等重要资源国(地区)集中了全球超过 80%的陆地钴矿资源。除此之外,还有超过 4 亿 t 的钴矿资源分布在大西洋,印度洋和太平洋海底铁-锰-钴结核和结壳之中。

参考观研天下发布《2018年中国钴市场分析报告-行业深度分析与发展前景预测》

钴资源产量

从钴产量上来看,2017年全球钴产量为10.6万吨,产量最大的国家是刚果(金),达到6.4万吨,占比超过60%。排名前11国家总产量占全球产量的94.4%。

钴下游应用

随着新能源汽车消费的崛起,全球钴消费格局发生了巨大变化,钴用于动力电池的应用占比已从2014年的4%快速上升至2017年的17%,并预计将在2018年达到20 %。这一产业格局的变化意味着,未来新能源汽车需求增速加快将对钴需求形成强劲拉动,并对钴价形成冲击。

钴,元素符号Co,银白色铁磁性金属,表面呈银白略带淡粉色,在周期表中位于第4周期、第Ⅷ族,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。 钴是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150℃时磁性消失。钴的化合价为+2价和+3价。在常温下不和水作用,在潮湿的空气中也很稳定。在空气中加热至300℃以上时氧化生成CoO,在白热时燃烧成Co3O4。氢还原法制成的细金属钴粉在空气中能自燃生成氧化钴。钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

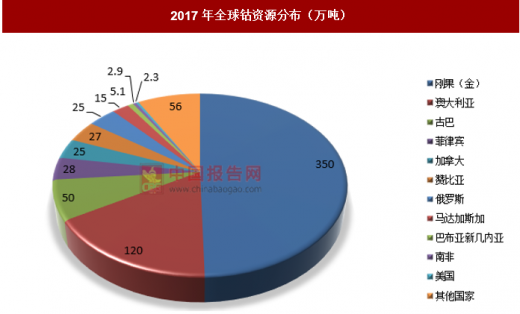

钴资源全球分布

钴在地壳中的含量很低,地壳丰度仅为 25×10-6,地壳中的钴 90%呈分散状态。自然界中钴多为铜、镍、铁等矿床的伴生金属,基本没有独立的钴矿床产出。全球范围内钴矿资源比较丰富,目前陆地剩余探明储量约为 700 万 t。这些资源大多分布在非洲中部、大洋洲、拉丁美洲北部、北美及俄罗斯等地。刚果(金)、澳大利亚、古巴、赞比亚、菲律宾、加拿大、俄罗斯、新喀里多尼亚等重要资源国(地区)集中了全球超过 80%的陆地钴矿资源。除此之外,还有超过 4 亿 t 的钴矿资源分布在大西洋,印度洋和太平洋海底铁-锰-钴结核和结壳之中。

参考观研天下发布《2018年中国钴市场分析报告-行业深度分析与发展前景预测》

2017年全球钴资源分布(万吨)

资料来源:中国报告网整理

钴资源产量

从钴产量上来看,2017年全球钴产量为10.6万吨,产量最大的国家是刚果(金),达到6.4万吨,占比超过60%。排名前11国家总产量占全球产量的94.4%。

2017年全球钴资源产量

资料来源:中国报告网整理

2013-2017年全球钴产量走势

资料来源:中国报告网整理

钴下游应用

随着新能源汽车消费的崛起,全球钴消费格局发生了巨大变化,钴用于动力电池的应用占比已从2014年的4%快速上升至2017年的17%,并预计将在2018年达到20 %。这一产业格局的变化意味着,未来新能源汽车需求增速加快将对钴需求形成强劲拉动,并对钴价形成冲击。

2014-2018年全球钴资源下游应用比例变化

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。