镍定义

镍,近似银白色、硬而有延展性并具有铁磁性的金属元素,它能够高度磨光和抗腐蚀。镍属于亲铁元素。在地核中含镍最高,是天然的镍铁合金。在地壳中铁镁质岩石含镍高于硅铝质岩石,例如橄榄岩含镍为花岗岩的1000倍,辉长岩含镍为花岗岩的80倍。

镍资源全球分布

全球镍资源储量较为丰富,镍在地球中的含量居第五位,仅次于硅、氧、铁、镁。其中,地核中含镍最高,而镍在地壳中的含量平均仅为 0.018%。全球镍矿资源分布中,红土镍矿约占 55%、硫化物型镍矿占 28%、海底铁锰结核中的镍占 17%。

美国地质调查局发布的截至 2017年底的数据显示,全球镍矿已探明可采储量 7800 万吨,其中澳大利亚 1900 万吨、巴西 1000 万吨、俄罗斯 760 万吨、新喀里多尼亚 670 万吨、古巴 550 万吨、菲律宾 480 万吨、印度尼西亚(以下简称:印尼)450 万吨,这七个国家的镍矿储量总和占全球总量的近 75%。中国的镍矿储量为 250 万吨,占全球储量的 3.2%。

参考观研天下发布《2018年中国镍合金行业分析报告-市场运营态势与发展前景预测》

2017年全球镍资源储量分布

资料来源:中国报告网整理

从资源的国家分布上看,硫化物型镍矿主要分布在加拿大、俄罗斯、澳大利亚、中国和南非等国家;而红土型镍矿主要分布在古巴、新喀里多尼亚、印尼、菲律宾、缅甸、越南和巴西等国家。

从资源的矿脉区域分布上看,硫化物型镍矿带主要有中国甘肃省金川镍矿带、吉林省磐石镍矿带,加拿大安大略省萨德伯里(Sudbury)镍矿带、曼尼托巴省林莱克-汤普森(LynnLake-Thompson)镍矿带,俄罗斯科拉半岛镍矿带、西伯利亚诺里尔斯克(Norilsk)镍矿带,澳大利亚坎巴尔达(Kambalda)镍矿带,博茨瓦纳塞莱比-皮奎(Selebi Phikwe)镍矿带、芬兰科塔拉蒂(Kotalahti)镍矿带等。红土镍矿带主要有南太平洋的新喀里多尼亚镍矿带,印尼的摩鹿加、苏拉威西岛镍矿带,菲律宾巴拉望地区镍矿带,澳大利亚昆士兰地区镍矿带、巴西米纳斯吉拉斯、戈亚斯(Goias)地区镍矿带,古巴奥连特地区镍矿带,多米尼加班南地区镍矿带等。

镍资源产量

从镍资源的供应上看,全球镍矿生产国相对集中。根据美国地质勘探局(USGS)最新统计数据,在 2017年全球镍矿总产量中,菲律宾、俄罗斯、加拿大、澳大利亚和新喀里多尼亚五国产量合计占比近 2/3。

2012 年后,由于需求端增速放缓,加上供应端产量增长,镍价陷入低迷状态,促使镍的主要产出国企业降低了镍矿产量,尤以印尼禁止镍矿出口政策和菲律宾在镍矿方面的环保政策对市场影响最大。2016 年后,在中国带动下的全球经济复苏以及镍供应端收缩的影响下,镍价跌势趋缓、盘整筑底,并在 2017 年 1 月触及近 13 年来的低点 8480 美元/吨,之后缓慢回弹。

由于镍价低迷,据不完全统计,2016 年至 2017 年一季度,全球半数以上的镍生产企业处于亏损状态。亏损企业大多集中在多米尼加共和国、希腊、古巴、澳大利亚西部以及新喀里多尼亚等地的高成本矿山。由于高成本矿山的停产,加上印尼、菲律宾对镍矿开采环保要求的提高,全球镍矿供应由 2016 年的 225 万吨减少至 2017 年的 210 万吨。

2017年全球镍资源主要国家产量

资料来源:中国报告网整理

2013-2017年全球镍资源产量

资料来源,中国报告网整理

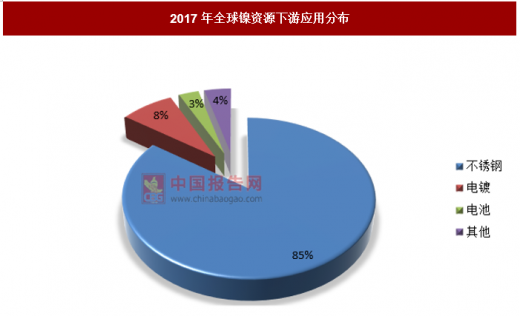

镍下游应用

目前,85%左右的镍用于以不锈钢为主的金属生产,其次是电镀行业占比约 8%、电池行业占比约 3%。

全球镍金属消费的 85%左右来自不锈钢行业及相关金属合金,其中不锈钢在这部分中的占比又超过 80%。不锈钢市场对镍消费量的增长直接决定了全球镍的供需平衡关系。全球不锈钢产量中 3/4 的产量为奥氏体不锈钢,以 304 不锈钢为例,每吨含 18%的铬、8%的镍,按照 2017 年全球的不锈钢产量 4808 万吨计算,2017年全球需求镍金属量超过 280 万吨,带动 2017年镍价上行。

2017年全球镍资源下游应用分布

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。