参考中国报告网发布《2017-2022年中国有色金属行业市场发展现状及十三五发展定位分析报告》

有色金属产业链就是围绕有色金属生产及服务所形成的一系列相互联系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费晶生产等主要环节。上游行业包括矿产资源、能源、交通运输,下游行业为建筑业、汽车、家电业及电力行业,在铜和铝的终端消费中,电力、建筑均占据很大的比重,锌主要用途是电镀版,主要应用于汽车、建筑和船舶行业。

一、上游产业

1.矿产资源

(1)矿产资源储量

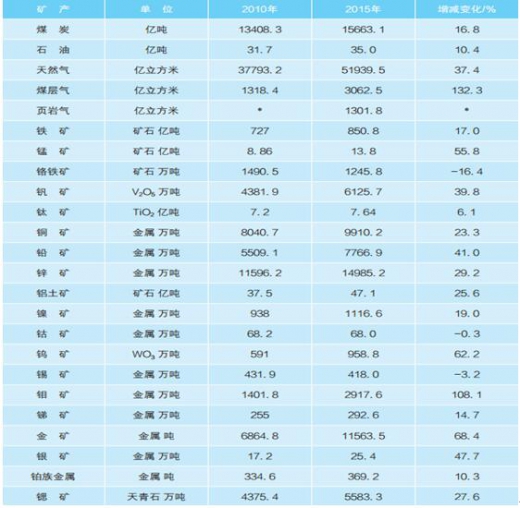

“十二五”期间,我国主要矿产中 41 种查明资源储量增长,5 种减少,新设立矿种页岩气探明地质储量快速增长。与“十一五”末相比,“十二五”末石油剩余技术可采储量增长 10. 4%,天然气增长 37. 4%,煤层气增长 132. 3%。煤炭查明资源储量增长 16. 8%,铁矿增长 17. 0%,锰矿增长 55. 8%,铜矿增长 23. 3%,铝土矿增长 25. 6%,钨矿增长 62. 2%,钼矿增长 108. 1%,金矿增长 68. 4%,磷矿增长 24. 0%,钾盐增长 16. 1%,晶质石墨增长 40. 5%。

我国主要矿产查明资源储量

任何一个工业化国家或地区都不可能依靠自己的资源,满足对所有有色金属的需求。如何将产业链布局全球化、经营能力国际化,已成为衡量企业实力的重要标志。因此,有色金属工业企业的核心竞争力主要表现为对优势矿产资源(也包括再生资源利用)的控制。

由于有色金属是现代高新技术产业发展和国防建设的支撑材料,直接关系到国力的强弱,因而大批有色金属材料被列为军民两用物项管理目录,故此开展有色金属国际贸易往往受限严重。

稀有金属、贵金属已成为世界各国国家战略储备的重要物资。以稀土为例,资料显示,在经过长期的价格战和出口配额削减后,全球95%以上的稀土金属都将由中国生产供应。17种镧系元素(原子序数58至81之间的稀土元素)广泛应用于手机、激光器和航空业等方面,而这些元素都由中国生产。美国在指责中国收紧稀土出口的同时,也在加紧自己国内的稀土资源保护。美国的稀土资源量约占世界总资源量的12%,稀土储量位居世界第二。但从10多年前开始,美国就封存了国内最大的稀土——矿芒廷帕斯矿。资料显示,芒廷帕斯矿已探明稀土储量430万吨,稀土平均品位为8.86%,我国任何一个单体稀土矿都无法与之相比。近年来,从规划中的《稀土工业产业发展政策》到《稀土行业准入条件》征求意见,再到刚通过的《稀土工业污染物排放标准》,中国对稀土行业的大范围整顿大幕正在开启,这也反应了我国对稀土资源有序采掘和战略储备的重视。

(2)金属与非金属矿产勘查

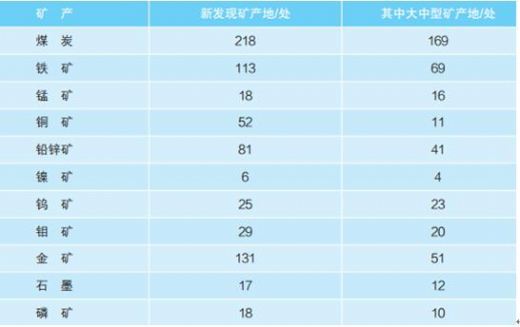

“十二五”期间,金属与非金属矿产勘查取得了重大进展, 探获一批大型、超大型矿床。铁矿新发现矿产地 113 处,其中大中型 69 处,新增查明资源储量 132. 7亿吨,主要集中在山东苍山县古林 - 兰陵矿区、四川西昌市太和钒钛磁铁矿区、攀西地区攀钢兰尖 - 朱家包包钒钛磁铁矿区、米易县白马钒钛磁铁矿区和辽宁本溪市大台沟矿区外围等。锰矿新发现矿产地 18 处,其中大中型 16 处,新增查明资源储量 6. 19 亿吨,主要集中在贵州铜仁松桃整装勘查区、广西德保县扶晚矿区外围、天等县东平矿区带等。

铜矿新发现矿产地52处,其中大中型11处,新增查明资源储量2341万吨,在西藏、江西、云南等地新探获一批世界级铜矿区。铅锌矿新发现矿产地 81 处,其中大中型 41处,铅矿、锌矿新增查明资源储量分别为 2330. 2 万吨、3783. 2 万吨,主要分布在新疆、湖南、福建等地。镍矿新发现矿产地 6 处,新增查明资源储量 279. 2 万吨,主要集中在新疆、内蒙古和青海等地,其中,新疆若羌县罗布泊坡北和青海夏日哈木发现超大型镍矿床。钨矿新发现矿产地 25 处,其中大中型 23 处,新增查明资源储量 459. 9 万吨,主要分布在江西、湖南、甘肃、河南、新疆等地,江西南部地区发现超过 200 万吨的世界级矿床。钼矿新发现矿产地 29 处,新增查明资源储量 1559. 5 万吨,主要集中在安徽、新疆、内蒙古、河南、黑龙江等地,发现超过 100 万吨的矿产地 3 处,其中安徽金寨县沙坪沟钼矿为世界级。

金矿新发现矿产地 131 处,其中大中型 51 处,新增查明资源储量 4949. 4 吨,主要分布在山东、内蒙古等地。

磷矿新发现矿产地 18 处,新增查明资源储量 58. 1 亿吨。石墨新发现矿产地 17 处,其中大中型 12 处,超过千万吨的矿产地 1 处。

二十五期间重要矿产新发现矿产地数

“十二五”期间,中国采矿业固定资产投资 6. 72 万亿元 , 较“十一五”增长 74. 7%。2015 年,采矿业固定资产投资为 1. 3 万亿元,较上年下降 8. 8%。其中,煤炭开采和洗选业 4008 亿元,下降 14. 4% ;石油与天然气开采业 3425 亿元,下降 5. 7% ;黑色金属矿采选业 1366 亿元,下降 17. 8% ;有色金属矿采选业 1588 亿元,下降 2. 3% ;非金属矿采选业 2092 亿元,增长 2. 1%。

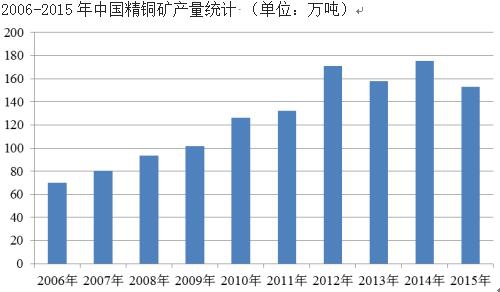

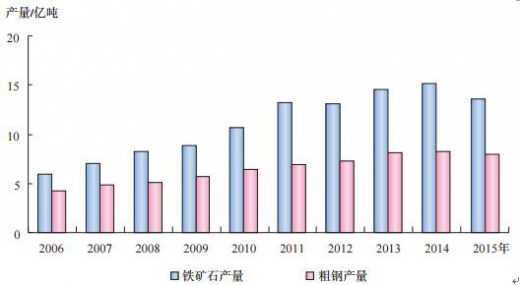

“十二五”期间,铁矿石产量为 68. 0 亿吨,较“十一五”增长 67. 0% ;粗钢 38. 5亿吨,增长 46. 8%;十种有色金属 2. 1 亿吨,增长 69. 5%;黄金 2100 吨,增长 45. 1%。2015 年,铁矿石、粗钢、十种有色金属和黄金产消量均位居全球首位。生产铁矿石 13. 8亿吨,粗钢 8. 0 亿吨。十种有色金属 5090 万吨,其中精炼铜 796. 4 万吨,电解铝 3141. 3 万吨。黄金生产 450. 1 吨,消费 985. 9 吨。

强化技术政策引导,修订并印发《矿产资源节约与综合利用鼓励、限制和淘汰技术目录(修订版)》。修订后的目录包括鼓励、限制和淘汰三大类 262 项,涉及矿产资源采矿、选矿、预选和尾矿综合利用等领域。主要作为各级国土资源主管部门加强矿产资源开发利用准入管理的重要参考依据。

2、能源

有色金属是我国七大工业耗能大户之一,是推进节能降耗的重点行业。我国有色金属工业能源消耗主要集中在矿山、冶炼和加工三大领域,整体能耗目前仍在较高基数下保持增长。中国有色金属矿产资源的特点是小矿多、大矿少;贫矿多、富矿少;共生矿多、单一矿少;难选冶矿多、易选矿少,由此造成选冶流程长,工艺复杂,直接导致能耗高、水耗大、污染物排放量大。随着我国工业化和城市化进程加快,我国对有色金属产品的需求日益增加,因此,虽然我国有色金属工业的单位能耗在下降,但随着总体生产规模的不断扩大,能源消耗、“三废”排放总量还在增加,产业节能减排的任务十分艰巨。“十二五”期间,有色金属行业规模以上单位工业增加值能耗累计降低22%,累计淘汰铜、铝、铅、锌冶炼产能分别为288万吨、205万吨、381万吨、86万吨,主要品种落后产能基本全部淘汰。

根据工业和信息化部关于印发有色金属工业发展规划(2016-2020年),实施绿色制造体系建设试点示范,实施排污许可证制度,推进企业全面达标排放。推动节能减排以及低碳技术和产品普及应用,支持高载能产业利用局域电网消纳可再生能源,推进有色金属行业绿色低碳转型。支持符合行业规范条件、能耗、环保达标的有色金属企业开展直供电交易。支持电力用户与电网企业协商降低企业过网费、备用容量费。鼓励电冶联营,在严控电解铝产能总量的前提下,探索在百色、霍林郭勒及包头、新疆五彩湾、兰州连海地区、青铜峡与宁东、黔中及黔西南、运城和吕梁、豫西北等有条件的地区开展局域电网试点,构建“铝-电-网”一体化产业链,降低用电成本,改善企业经济效益,同时鼓励消纳可再生能源。落实电解铝行业阶梯电价政策,促进行业能效提升。

2016年,我国能源领域供给侧结构性改革初见成效,能源供给质量进一步提高。化解煤炭过剩产能年度任务超额完成,原煤产量下降明显;国际原油价格持续低迷,原油产量明显减少,进口量较快增长,原油加工量平稳增长;天然气产量稳定增长,进口量快速增长;发电量增长较快,电力生产结构进一步优化。

(1)能源生产情况

1)原煤产量持续下降,价格明显上涨

2016年,各地区、各有关部门认真贯彻《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)的要求,积极落实相关政策,迅速开展有关工作,淘汰落后产能,清理违规在建产能,严控新增产能。

原煤产量持续下降。全年原煤产量34.1亿吨,比上年下降9.0%,这是自2013年原煤产量达到39.7亿吨后,连续第三年下降,2014和2015年分别下降2.5%和3.3%。分地区看,内蒙古、山西、陕西仍是我国最重要的原煤生产基地,产量分别占全国的24.8%、24.3%和15.1%;此外,安徽、山东、河南、贵州和新疆5个地区产量超过亿吨。

从月度规模以上工业原煤产量看,由于煤炭减量化生产政策的严格实施,4月份起连续七个月原煤产量降幅超过10%,其中6月份原煤产量同比下降16.6%,为近10年月度增速的最低水平;9月份之后,为了稳定煤炭供应、抑制煤炭价格过快上涨,有关部门采取针对性措施,有序释放煤炭先进产能,原煤产量降幅逐步收窄。

煤炭进口快速增长。全年进口煤炭2.6亿吨,同比增长25.2%。自6月份起,月度煤炭进口量均在两千万吨以上,其中11月份达到2697万吨。

发运量逐步回升。全年铁路发运煤炭19.0亿吨,比上年下降4.7%。1-9月份,铁路煤炭发运量一直呈现负增长,同比下降9.1%;9月份以后随着需求增加,发运量增速由负转正,其中11月份同比增长12.2%,为近5年月度增速最高水平。全国主要港口煤炭发运量6.4亿吨,与上年持平,其中,4-7月份发运量持续下降,8月份增速由负转正,9月份之后明显增长。

价格明显上涨。2016年末,中国煤炭价格指数160点,比2015年末增长44.1点。以秦皇岛港5500大卡煤炭为例,2016年末价格为639元/吨,比2015年末上涨269元/吨,涨幅明显。上半年煤炭价格一直处于低位,平稳窄幅波动,7月份开始出现较快上涨, 11月7日涨至全年最高价700元/吨,之后出现回落。在释放先进产能,运力逐步回升,煤炭生产和消费企业签署战略合作意向,制定“长协价”等多重因素的作用下,煤炭价格逐步稳定。

2)原油产量下降,加工量平稳增长

产量下降,进口量增长较快。2016年,布伦特原油现货离岸价格一直在26-55美元/桶范围内徘徊,国内原油生产企业主动实施“以进顶产”,计划性减产比较普遍。全年产量与进口量之比约为1:2,原油产量19969万吨,比上年下降6.9%,是2010年以来年产量首次低于2亿吨;进口原油38101万吨,增长13.6%。分地区看,天津、辽宁、黑龙江、山东、广东、陕西和新疆七个地区产量均在1千万吨以上,合计占全国产量的89.5%,是我国最重要的原油产区。

原油加工量平稳增长。原油加工量在2014年首次突破5亿吨,2016年达54101万吨,比上年增长3.6%。在国内需求增长有限的情况下,成品油出口增长较快,汽油、柴油和煤油出口量分别增长64.5%、115.1%和6.0%。分地区看,辽宁、山东、广东三省合计占全国原油加工量的41.0%,其中,山东成为首个原油加工量突破亿吨的地区,全年加工量10120万吨,辽宁和广东分列二、三位,全年加工量分别为7022和5018万吨。

3)天然气产量稳定增长

产量保持增长,进口量快速增长,产量与进口量之比约为2:1。全年天然气产量1369亿立方米,比上年增长1.7%,全年天然气进口量5403万吨,增长22.0%。分地区看,陕西、四川和新疆是我国天然气的主产地,产量分别为412、297和291亿立方米,合计占全国产量的73.1%。

天然气生产峰谷差大。从月度规模以上工业天然气产量看,1-3月份、11-12月份日均产量都在4亿立方米左右,其中12月份最高,为4.3亿立方米/日;而4-10月份日均产量不足3.6亿立方米/日,其中7月份最低,为3.3亿立方米/日。这主要是由于北方地区冬季取暖消费导致峰谷差大,针对此特点,生产企业按照行业主管部门做好天然气迎峰度冬工作的要求,积极落实增产计划,确保了天然气的供应。

4)发电量增长较快,发电结构优化明显

发电量突破6万亿千瓦时。全年发电量61425亿千瓦时,比上年增长5.6%,增速加快5.3个百分点。

月度发电量稳步回升。从月度规模以上工业发电量看,前六个月增速较低,除3月份同比增长4.0%以外,其他月份同比增速均维持在零附近;7月份增速回升至7.2%,扭转了自2015年以来的低迷态势,之后各月发电增速相对稳定,维持在7%左右。

火电增速由负转正,水电保持增长,核能、风力和太阳能发电保持高速增长。火力发电增速由2015年的下降2.6%转为增长3.6%;水力发电增长5.6%,比上年加快0.3个百分点;核能发电增长24.9%,回落4.0个百分点;风力发电增长27.6%,加快11.5个百分点;太阳能发电增长58.8%,加快4.5个百分点。

电力生产结构优化明显,非化石能源发电比重进一步提升,水电、风电、太阳能发电装机容量世界第一。2016年,核能发电、风力发电、太阳能发电比重进一步提高,占全部发电量比重分别为3.5%、3.9%和1.0%,比上年分别提高0.5、0.7和0.3个百分点;水力发电占19.4%,与上年持平;火力发电占72.2%,比上年下降1.4个百分点。

(2)能源消耗情况

我国电力需求持续下降,预计未来5年需求增速在2%左右。随着我国经济发展进入新常态,能源生产消费进入新常态:能源消费增速持续下降;能源消费/GDP弹性系数持续下降;电力消费增长主要动力由高耗能向新兴产业、服务业和居民生活用电转换;电力供应结构持续优化,供需形势由偏紧转为宽松。2015年,全社会用电量同比增长0.5%,增速同比回落3.3Pcts;第二产业用电量同比下降1.4%,40年来首次负增长。根据中电联预测,2016年我国电力需求增速仅为2%左右,并且在较长时间内电力需求低增速将成为常态。

提高电力在能源中的生产/消费中的占比是长期趋势。从“十三五”能源政策走向来看,主基调在于实现能源生产与消费的革命性变化。电能是清洁高效的二次能源,加快利用电能是大势所趋,预计到2050 年电能占终端能源消费的比重将超过50%。

3.交通运输

交通运输业指国民经济中专门从事运送货物和旅客的社会生产部门,包括铁路、公路、水运、航空等运输部门。我国有色金属产业迅速发展,产能规模快速扩张,产量和消费量连续多年保持全球第一,由此引致有色金属行业的物流需求不断扩大,制造业与物流业的战略融合日益重要。从有色金属行业的物流格局来看,生产主要集中在西部内陆,而消费则多在东南沿海,从而使得原料和产成品都需要大量的运输,尤其是2011年以来,氧化铝等项目西移,进一步增加了有色行业的物流需求。按调查企业汇总数据推算,2013年我国有色金属行业物流额达4万亿,同比增长8%,物流规模庞大。在国民经济增速回落、有色市场需求偏弱、企业效益下滑的背景下,降低物流成本成为有色金属行业获取第三利润源泉的重要手段,是促进企业发展由规模速度型向质量效益型转变、由外延式向内涵式转变的重要推手。

(1)基础设施

1)铁路

2016年全国铁路营业里程达到12.4万公里,比上年增长2.5%。全国铁路路网密度129.2公里/万平方公里,比上年增加3.2公里/万平方公里。其中,复线里程6.8万公里,比上年增长5.2%,复线率54.9%,比上年提高1.4个百分点;电气化里程8.0万公里,比上年增长7.4%,电化率64.8%,比上年提高3.0个百分点。西部地区铁路营业里程5.0万公里,比上年增加2230.9公里,增长4.6%。

2015年末全国公路总里程457.73万公里,比上年末增加11.34万公里。公路密度47.68公里/百平方公里,提高1.18公里/百平方公里。公路养护里程446.56万公里,占公路总里程97.6%。

全国高速公路里程12.35万公里,比上年末增加1.16万公里。其中,国家高速公路7.96万公里,增加0.65万公里。全国高速公路车道里程54.84万公里,增加5.28万公里。

一是内河航道

2015年末全国内河航道通航里程12.70万公里,比上年末增加721公里。等级航道6.63万公里,占总里程52.2%,提高0.4个百分点。其中,三级及以上航道11545公里,五级及以上航道3.01万公里,分别占总里程9.1%和23.7%,分别提高0.5个和1.2个百分点。

各等级内河航道通航里程分别为:一级航道1341公里,二级航道3443公里,三级航道6760公里,四级航道10682公里,五级航道7862公里,六级航道18277公里,七级航道17891公里。等外航道6.07万公里。

各水系内河航道通航里程分别为:长江水系64852公里,珠江水系16450公里,黄河水系3488公里,黑龙江水系8211公里,京杭运河1438公里,闽江水系1973公里,淮河水系17507公里。

二是港口

2015年末全国港口拥有生产用码头泊位31259个,比上年末减少446个。其中,沿海港口生产用码头泊位5899个,增加65个;内河港口生产用码头泊位25360个,减少511个。

全国港口拥有万吨级及以上泊位2221个,比上年末增加111个。其中,沿海港口万吨级及以上泊位1807个,增加103个;内河港口万吨级及以上泊位414个,增加8个。

4)民航

2015年末共有颁证民用航空机场210个,比上年末增加8个,其中定期航班通航机场206个,定期航班通航城市204个。

年旅客吞吐量达到100万人次以上的通航机场有70个,比上年增加6个,年旅客吞吐量达到1000万人次以上的有26个,比上年增加2个。年货邮吞吐量达到10000吨以上的有51个,比上年增加1个。

(2)运输装备

1)铁路移动装备

2016年全国铁路机车拥有量为2.1万台,比上年增加87台,其中,内燃机车占41.8%,比上年下降0.9个百分点,电力机车占58.1%,比上年提高0.9个百分点。全国铁路客车拥有量为7.1万辆,比上年增加0.3万辆。其中,动车组2586标准组、20688辆,比上年增加380标准组、3040辆。全国铁路货车拥有量为76.4万辆。

2)公路营运汽车

2015年末全国拥有公路营运汽车1473.12万辆,比上年末减少4.2%。

拥有载客汽车83.93万辆、2148.58万客位,比上年末分别减少0.8%和1.9%。其中,大型客车30.49万辆、1324.31万客位,分别减少0.6%和0.1%。

拥有载货汽车1389.19万辆、10366.50万吨位,比上年末分别减少4.4%和增长0.7%。其中普通货车1011.87万辆、4982.50万吨位,分别减少7.3%和4.9%;专用货车48.40万辆、503.09万吨位,分别增长6.2%和2.5%。

3)水上运输船舶

2015年末全国拥有水上运输船舶16.59万艘,比上年末减少3.5%;净载重量27244.29万吨,增长5.7%;平均净载重量1642.16吨/艘,增长9.5%;载客量101.73万客位,减少1.5%;集装箱箱位260.40万TEU,增长12.3%;船舶功率7259.68万千瓦,增长2.8%。

4)城市客运车辆

2015年末全国城市及县城拥有公共汽电车56.18万辆、63.29万标台,比上年末分别增长6.2%和5.9%,其中BRT车辆6163辆,增长15.4%。按车辆燃料类型分,其中柴油车、天然气车、汽油车分别占45.1%、32.5%和1.7%。全国有25个城市开通了轨道交通,2015年新开通3个。拥有轨道交通车站2092个,增加263个,其中换乘站180个,增加29个;运营车辆19941辆、48165标台,分别增长15.3%和15.3%,其中,地铁车辆18098辆,轻轨车辆1434辆,分别增长15.3%和4.5%。出租汽车运营车辆139.25万辆,增长1.6%。城市客运轮渡310艘,减少5.8%。

(3)运输服务

2015年,全社会完成客运量194.32亿人、旅客周转量30047.01亿人公里,货运量410.00亿吨、货物周转量173689.76亿吨公里,比上年分别下降4.4%、增长4.9%,增长0.2%和下降2.1%。

1)铁路运输

全国铁路旅客发送量完成28.14亿人,比上年增加2.79亿人,增长11.0%,其中,国家铁路27.73亿人,比上年增长11.1%;全国铁路旅客周转量完成12579.29亿人公里,比上年增加618.69亿人公里,增长5.2%,其中,国家铁路12527.88亿人公里,比上年增长5.2%。

2)公路运输

2016年全年全国营业性客运车辆完成公路客运量156.25亿人、旅客周转量10294.79亿人公里,比上年分别减少3.5%和4.2%。全国营业性货运车辆完成货运量336.34亿吨、货物周转量61210.98亿吨公里,比上年分别增长6.8%和5.6%。

截至2015年末,全国有99.01%的乡镇开通了客运线路,乡镇通车率比上年末提升0.06个百分点;94.28%的建制村开通了客运线路,建制村通车率比上年末提升0.96个百分点。

3)城市客运

2015年全国拥有公共汽电车运营线路48905条,运营线路总长度89.43万公里,比上年末增加3853条、7.66万公里。其中,公交专用车道8569.1公里,增加1671.8公里;BRT线路长度3081.2公里,增加290.9公里;全年新辟、调整、撤销公共汽电车运营线路条数分别为3952条、5727条和810条。轨道交通运营线路105条,运营线路总长度3195.4公里,增加13条、379.3公里,其中地铁、轻轨线路分别为85条、2722.7公里和10条、341.2公里。城市客运轮渡运营航线123条,运营航线总长度568.9公里,比上年末分别减少3条、增加71.3公里。

2015年全年城市客运系统运送旅客1303.17亿人,比上年下降0.9%。其中,公共汽电车完成765.40亿人,下降2.1%,BRT客运量14.32亿人次,下降3.0%,公共汽电车运营里程352.33亿公里,增长1.6%;轨道交通完成140.01亿人,运营里程3.74亿列公里,分别增长10.5%和14.5%;出租汽车完成396.74亿人,运营里程1602.42亿公里,分别下降2.3%和1.0%,平均每车次载客人数1.94人/车次,空驶率32.0%;客运轮渡完成1.01亿人,下降5.2%。

2015年全国完成水路客运量2.71亿人、旅客周转量73.08亿人公里,比上年分别增长3.0%和减少1.7%,平均运距27.00公里。全国完成水路货运量61.36亿吨、货物周转量91772.45亿吨公里,比上年分别增长2.6%和减少1.1%,平均运距1495.72公里。

在全国水路货运中,内河运输完成货运量34.59亿吨、货物周转量13312.41亿吨公里;沿海运输完成货运量19.30亿吨、货物周转量24223.94亿吨公里;远洋运输完成货运量7.47亿吨、货物周转量54236.09亿吨公里。

2015年全年两岸间海上运输完成客运量189.4万人,货运量5450.8万吨,分别比上年增长9.0%和下降0.2%;集装箱运量224.3万TEU,比上年下降0.2%。

5)港口生产

2015年全年全国港口完成货物吞吐量127.50亿吨,比上年增长2.4%。其中,沿海港口完成81.47亿吨,内河港口完成46.03亿吨,分别增长1.4%和4.2%。

2015年全国港口完成外贸货物吞吐量36.64亿吨,比上年增长2.0%。其中,沿海港口完成33.01亿吨,内河港口完成3.63亿吨,分别增长1.0%和12.2%。

2015年全国港口完成集装箱吞吐量2.12亿TEU,比上年增长4.5%。其中,沿海港口完成1.89亿TEU,内河港口完成2249万TEU,比上年分别增长4.0%和8.9%。

2015年全国港口完成液体散货吞吐量10.81亿吨,比上年增长8.5%;干散货吞吐量73.61亿吨,增长1.6%;件杂货吞吐量12.42亿吨,减少0.8%;集装箱吞吐量(按重量计算)24.55亿吨,增长4.5%;滚装汽车吞吐量(按重量计算)6.11亿吨,增长0.3%。

2015年全国规模以上港口完成货物吞吐量114.64亿吨,比上年增长1.9%。其中,完成煤炭及制品吞吐量20.72亿吨,石油、天然气及制品吞吐量8.54亿吨,金属矿石吞吐量18.26亿吨,分别下降6.2%、增长8.7%和0.9%。

6)民航运输

初步统计,2015年全年全国民航完成旅客运输量4.36亿人次,旅客周转量7270.66亿人公里,比上年分别增长11.1%和14.8%。其中,国内航线、港澳台航线、国际航线分别完成旅客运输量3.94亿人次、1019.1万人次和4205.0万人次,比上年分别增长9.2%、1.4%和33.3%。

初步统计,2015年完成货邮运输量625.3万吨,货邮周转量207.27亿吨公里,比上年分别增长5.3%和10.4%。

民航运输机场完成旅客吞吐量9.15亿人次,比上年增长10.0%。完成货邮吞吐量1409.4万吨,比上年增长3.9%。

7)邮政服务

2015年全年邮政行业业务总量完成5078.7亿元,比上年增长37.4%。

邮政普遍服务完成函件业务45.8亿件,比上年下降18.3%;包裹业务完成4243.4万件,下降29.6%;报纸业务完成188亿份,下降1.6%;杂志业务完成10亿份,下降7.1%;汇兑业务完成8241.7万笔,下降34.2%。

快递业务量完成206.7亿件,比上年增长48.0%。快递服务企业业务收入完成2769.6亿元,增长35.4%,快递业务收入占邮政行业业务收入的68.6%,提高4.7个百分点。

年末邮政邮路总条数2.5万条,比上年增长9.4%,邮政邮路总长度(单程)637.6万公里,增加7.1万公里。农村投递路线9.1万条,增长0.4%,农村投递路线长度(单程)375.6万公里,下降0.5%;城市投递路线5.6万条,下降3.6%,城市投递路线长度(单程)137.1万公里,下降4.5%。

(4)固定资产投资

2016年全国铁路固定资产投资完成8015亿元,投产新线3281公里,其中高速铁路1903公里。

1)铁路建设

2015年全年完成铁路固定资产投资8238亿元,投产新线9531公里,其中高速铁路3306公里。

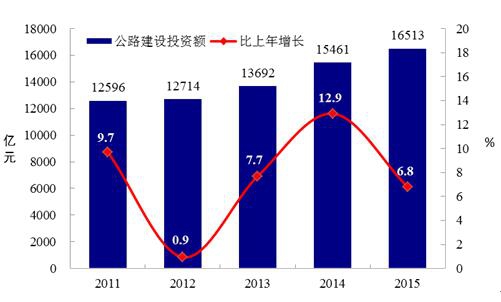

2)公路建设

2015年全年完成公路建设投资16513.30亿元,比上年增长6.8%。其中,高速公路建设完成投资7949.97亿元,增长1.7%。普通国省道建设完成投资5336.07亿元,增长15.7%。农村公路建设完成投资3227.27亿元,增长6.5%,新改建农村公路25.28万公里。纳入《集中连片特困地区交通建设扶贫规划纲要(2011-2020)》的505个贫困县完成公路建设投资3474.72亿元,增长0.9%,占全国公路建设投资21.0%。

3)水运建设

2015年全年内河及沿海建设完成投资1457.17亿元,比上年下降0.2%。其中,内河建设完成投资546.54亿元,上升7.6%。内河港口新建及改(扩)建码头泊位161个,新增吞吐能力5079万吨,其中万吨级及以上泊位新增吞吐能力2981万吨。全年新增及改善内河航道里程932公里。沿海建设完成投资910.63亿元,下降4.3%。沿海港口新建及改(扩)建码头泊位130个,新增吞吐能力42026万吨,其中万吨级及以上泊位新增吞吐能力30381万吨。505个贫困县完成水运建设投资25.90亿元,全部为内河建设投资,增长4.9%,占全国内河建设投资4.7%。

2.下游市场

(1)建筑行业

1)建筑业总产值增速回升

2016年,全国建筑业总产值为193567亿元,同比增长7.1%,增速略有回升。全国建筑业房屋建筑施工面积126.4亿平方米,同比增长2.0%。从新开工项目情况看,全年新开工项目计划总投资493295亿元,同比增长20.9%。

2016年,全国固定资产投资(不含农户)596501亿元,同比名义增长8.1%(扣除价格因素实际增长8.8%),增速比1-11月份回落0.2个百分点。。从环比看,12月份固定资产投资(不含农户)增长0.53%。

3)基础设施投资仍保持高位运行,但增速略有放缓

2016年,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)118878亿元,比上年增长17.4%,增速比1-11月份回落1.5个百分点。其中,其中,水利管理业投资增长20.4%,增速提高0.2个百分点;公共设施管理业投资增长22.9%,增速回落0.6个百分点;道路运输业投资增长15.1%,增速回落1.8个百分点;铁路运输业投资下降0.2%,1-11月份为增长5.0%。

2016年,民间固定资产投资365219亿元,比上年名义增长3.2%(扣除价格因素实际增长3.8%),增速比1-11月份提高0.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.2%,比1-11月份降低0.3个百分点,比上年降低3个百分点。

5)资质改革有序推进 行业秩序逐步规范

2016年,建筑业资质改革迈出实质性步伐,被业内称为“惊天之变”。

一方面,以“淡化企业资质,强化个人执业资格”为改革方向、以“轻审批重监管”为管理理念,住房和城乡建设部于2016年连续发布了《关于简化建筑业企业资质标准部分指标的通知》、《关于启用全国建筑市场监管公共服务平台的通知》、《“对取消8个工程设计专项资质征求意见”的函》,并在浙江、甘肃和安徽三省开展建筑业企业和工程监理企业资质“智慧”审批改革试点。从这一系列政策可以看出,建筑资质审批将逐步强化“人”的作用、强化“业绩”的作用,对行业的管理,也将由事前审批向事中、事后监管逐步转变。

另一方面,资质改革给建筑业带来的直接影响,是让传统挂靠模式失去了生存的土壤。业内人士都知道,传统建筑企业的扩张,往往建立在资质挂靠模式的基础之上,被挂靠企业长期以收取“管理费”的形式生存,不仅造成了项目管理的混乱,给质量安全带来了隐患,而且被挂靠企业本身管理能力逐步蜕化,核心竞争力随之丧失,不利于企业的长远发展。资质改革强调以市场化为导向,追求规范化发展,为行业企业长远发展净化了生存的土壤。

从建筑业企业的角度来看,资质改革带来的最大利好,是行业发展秩序进一步规范,真正有实力的企业将脱颖而出,建筑业企业品牌化发展的时代正在到来。在“十三五”期间,把握好这一大趋势,积极顺应改革潮流、加快转型步伐,企业才能在未来竞争中胜出。

6)行业分化加剧 转型有待深化

2016年,建筑业加速分化,行业企业普遍高速发展的景象难以再现。

建筑业的分化,主要表现在两方面:一是市场的分化,二是企业的分化。

2016年,房屋建筑市场总体出现下滑态势,以房建施工为主业的建筑施工企业业务进一步萎缩,面临生存困境。2016年,公路、铁路、市政等基础设施建设模式的创新,为少数企业带来了巨大的新签合同额,在2016年年末召开的全国住房城乡建设工作会议上,住房和城乡建设部部长陈政高要求加快补齐城市基础设施短板,努力促进“城市病”治理,2017年新开工地下综合管廊2000公里以上;加快推动海绵城市建设,抓好120个国家和省级试点。这意味着, 2017年,公路、铁路、市政等基础设施建设市场规模将进一步扩大。而据统计,2017年,PPP项目将迎来落地高峰期,预计落地规模约3.8万亿元。

因此,可以说,建筑市场分化的大趋势已经十分清晰。而以是否有能力以PPP模式参与公路、铁路、市政等基础设施建设为分界,建筑业企业已出现明显分化。央企、国企由于自身融资能力较强、资源整合能力较强,加之与地方政府长期保持着较为良好的合作关系,业已成为PPP项目的主力军。不少实力强劲的民营企业也以通过各种方式,进入基础设施建设市场,但多数中小企业因为融资能力较弱、风险管理水平较低,在产业链延伸方面已然落后。

目前,建筑业正由关系竞争时代迈向能力竞争时代。在新形势下,企业在市场上的成功,必定是企业发展理念、文化诉求、资源整合能力和经营管理水平等各方面能力综合作用的结果。所以,企业要取得进一步发展,必须针对市场需求,在改革中内强素质、外树形象,不断完善自我。

7)兼并重组浪潮初现 国企占先发优势

2016年,建筑企业兼并重组掀起新浪潮。

2016年7月18日,中国建筑发布公告,称其香港上市中国海外发展有限公司拟有条件收购中信股份目标公司全部已发行股本及中信股东贷款,买卖双方初始交易对价为310亿元,被称为2016年度建筑业内规模最大、影响最大的并购案。2016年7月29日,中国中铁与中铁二局拟实施重大资产置换及以资产认购中铁二局非公开发行股份事项获得证监会无条件通过。2016年12月1日,安徽水利发行股份吸收合并安徽建工集团有限公司并募集配套资金暨关联交易的重大资产重组事项获得中国证监会无条件通过。经评估,此次吸收合并标的资产预估值约为31.36亿元。此外,还有宁波建工12.6亿元收购中经云、绿地集团9.6亿元收购江苏省建等,均引起了业内不小的震动。

仔细研究以上案例,不难发现,其收购与被收购的主体均是国有企业,而且其收购成功的基础均是“优势互补”,以利于进入优势领域。这一点,在2016年的特级资质申请方面也已经表现无遗。数据显示,2016年,住房和城乡建设部核准发布的十三批建设工程企业资质资格名单中,申请获批特级资质增项的国企数目远超民企,而且建筑业仅有的几个“三特级”企业也都是国企。这意味着,在行业环境发生重大变化的关键时刻,国 企凭借着对政策的敏感,已经开始通过简单有效的方式——强强联合、延伸产业链,来增加市场竞争的筹码。

而与此相对应的是,2016年年初,业内人士一直担心,随着行业净利润率不断下滑,因资金链断裂、管理不善或难以承接到工程等原因,中小建筑企业破产数量或将激增,大型建筑企业收购中小型企业的风潮也将出现,但事实上并没有发生。这一方面说明,在新形势下,多数企业已经看到了行业发展的大趋势并在积极通过转型获得新的发展机会;另一方面也说明,在行业需求结构尚没有发生根本性改变之前,企业普遍的应对策略仍将偏保守,2017年行业改革的形势依然较为严峻。

(2)汽车行业

2016年是“十三五”开局之年,在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中向好的发展态势。受此影响,汽车行业加大供给侧改革力度,产品结构调整和更新步伐持续加快,产销增速呈逐月增高态势,尤其是6月后同比更是呈现快速增长。全年汽车产销均超2800万辆,连续八年蝉联全球第一,行业经济效益指标呈明显增长,对确保宏观经济平稳运行起到了重要作用。

1)产销量再创历史新高

据中国汽车工业协会统计,2016年我国汽车产销较快增长,产销总量再创历史新高,全年汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%,高于上年同期11.2和9.0个百分点。

12月,汽车产销分别完成306.3万辆和305.7万辆,单月销量首次突破300万辆,产销比上月分别增长1.7%和4.0%,比上年同期分别增长15.0%和9.5%。

2016年,我国乘用车产销分别完成2442.1辆和2437.7万辆,比上年同期分别增长15.5%和14.9%,增速高于汽车总体1.0和1.2个百分点,其快速增长对于汽车产销增长贡献度分别达到92.3%和94.1%。其中,轿车销售1215.0万辆,同比增长3.4%;SUV销售904.7万辆,同比增长44.6%;MPV销售249.7万辆,同比增长18.4%;交叉型乘用车销售68.4万辆,同比下降37.8%。

受购置税优惠政策影响,2016年1.6升及以下乘用车销售1760.7万辆,比上年增长21.4%,占乘用车销量比重为72.2%,比上年同期提高3.6个百分点。

3)货车拉动商用车增长

2016年,我国商用车产销分别完成369.8万辆和365.1万辆,同比分别增长了8.0%和5.8%,增幅进一步提高。分车型看,客车产销54.7万辆和54.3万辆,同比下降7.4%和8.7%;货车产销315.1万辆和310.8万辆,同比增长11.2%和8.8%。

4)新能源汽车增速超50%

2016年新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53.0%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成9.9万辆和9.8万辆,比上年同期分别增长15.7%和17.1%。

新能源商用车中,纯电动商用车产销分别完成15.4万辆和15.2万辆,比上年同期分别增长50.2%和50.7%;插电式混合动力商用车产销分别完成1.8和1.9万辆,比上年同期分别下降22.5%和19.3%。

5)中国品牌乘用车市场份额继续提高

2016年,中国品牌乘用车共销售1052.9万辆,同比增长20.5%,占乘用车销售总量的43.2%,比上年同期提高2个百分点;其中:中国品牌轿车销售234万辆,同比下降3.7%,占轿车销售总量的19.3%,比上年同期下降1.4个百分点;中国品牌SUV销售526.8万辆,同比增长57.6%,占SUV销售总量的58.2%,比上年同期提高4.8个百分点;中国品牌MPV销售223.8万辆,同比增长19.9%,占MPV销售总量的89.6%,比上年同期提高1.2个百分点。

6)前十企业增速略低于行业

2016年,我国汽车销量排名前十位的企业集团销量合计为2476万辆,同比增长12.9%,低于行业增速0.8个百分点。占汽车销售总量的88.3%,与上年同期相比下降0.6个百分点。

7)汽车出口同比降幅收窄

2016年,我国汽车出口70.8万辆,比上年同期下降2.7%,降幅继续缩小。其中乘用车出口47.7万辆,比上年同期增长11.5%;商用车出口23.1万辆,比上年同期下降23.1%。

根据海关数据整理,1-11月,汽车整车进口95.8万辆,比上年同期下降3.4%;出口73.2万辆,比上年同期增长4.7%。

据2016年1-11月汽车工业重点企业(集团)主要经济指标快报显示,主要经济指标保持不同程度增长,增幅与1-10月相比,利润、利税总额有所回落。1-11月,汽车工业重点企业(集团)营业收入呈较快增长,累计实现营业收入32596.89亿元,同比增长16.21%,增幅与1-10月相比,提高 0.23个百分点。1-11月,汽车工业重点企业(集团)累计实现利润总额3300.04亿元,同比增长7.21%,增幅与1-10月相比,回落2.43个百分点。累计实现利税总额5309.48亿元,同比增长7.44%,增幅与1-10月相比,回落2.29个百分点。

(3)电力行业

1)用电情况

随着居民生活水平的提高,商业、居民的用电量快速增加。2016年,中国全社会用电量59198亿千瓦时,同比增长5.0%。分产业看,第一产业用电量1075亿千瓦时,同比增长5.3%;第二产业用电量42108亿千瓦时,同比增长2.9%;第三产业用电量7961亿千瓦时,同比增长11.2%;城乡居民生活用电量8054亿千瓦时,同比增长10.8%。

中电联行业统计数据显示:2016年,中国大陆全口径发电量5.99万亿千瓦时,同比增长5.2%(国家统计局统计的规模以上电厂发电量为5.91万亿千瓦时,同比增长4.5%);发电设备利用小时3785小时、同比降低203小时。

2016年1-12月,全国电力投资额达到8855亿元,其中,电源投资占比达到38.7%,电网投资占比达到61.3%。

从电网投资来看,2016年1-12月,全国电网投资额达到5426亿元,同比增长16.9%。从月度增长趋势可见,全国电网投资的增速逐渐放缓。

电网建设是一项建设周期长、投资规模大、技术难度高的综合工程,为了实现我国的产业技术升级,推动能源资源的可持续供应和节能减排,近几年我国电网建设投资逐步加大。据数据库数据显示,2016年我国电网基本投资完成额累计5426亿元,累计同比增长17.88%。

(4)家电行业

1)新标准的实施

自2016年1月1日起,由工信部发布的15项涉及家电领域的行业标准开始实施,这15项行业标准分别是:QB/T1843-2015《家用制冷器具扩散吸收式冷藏箱》、QB/T4824-2015《水族箱用及类似用途加热器》、QB/T4825-2015《家用和类似用途电熨斗》、QB/T4826-2015《家用嵌入式暖碟机》、QB/T4827-2015《家用和类似用途饮用水处理装置用紫外线杀菌单元》、QB/T4828-2015《家用和类似用途反渗透净水机、纳滤净水机用储水罐》、QB/T4829-2015《家用和类似用途节水型洗衣机技术要求及试验方法》、QB/T4830-2015《家用微型电动洗衣机》、QB/T4831-2015《电磁灶用微晶面板》、QB/T4832-2015《家用电冰箱保湿性能技术要求及试验方法》、QB/T4833-2015《家用和类似用途清洁机器人》、QB/T4834-2015《双眼电磁灶》、QB/T4835-2015《使用可燃性制冷剂房间空调器安装、维修和运输技术要求》、QB/T4836-2015《家用和类似用途光伏太阳能空气调节器》、QB/T4837-2015《房间空调器用节流阀技术要求及试验方法》。

2)家电行业总体运行情况

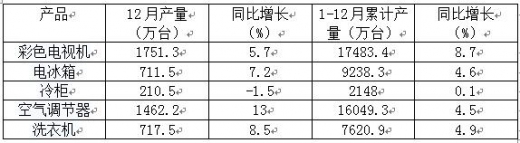

2016年1-12月我国家用电冰箱累计生产9238.3万台,同比增长4.6%;房间空气调节器累计生产16049.3万台,同比增长4.5%;家用洗衣机累计生产7620.9万台,同比增长4.9%。

2016年1-12月,我国家电行业产销率94.9%,较2015年同期下降0.1个百分点;累计出口交货值3725亿元,累计同比增长7.9%。

2016年1-12月,我国家用电器行业主营业务收入14605.6亿元,累计同比增长3.8%;利润总额1196.9亿元,累计同比增长20.4%。

2016年线上家电零售市场份额不断提升,同比增长24.9%,高于同期社会消费品零售总额增速14.6个百分点。作为电商销售额的主要贡献品类,家电线上增长势头强劲,今年双十一全网家电销售额达到了361.2亿元。以冰箱、洗碗机、空气净化器、榨汁机等为代表的大家电、厨卫、小家电等品类今年均价均有所上升,消费者越来越趋向于购买高品质家电。

多年以来,京东家电一直稳站家电网购市场冠军宝座。不过,京东市场份额虽然一直比天猫高,但是今年天猫在销量上对京东实现了超越。

2016年京东家电平台销量占比39.3%,销售额占比43.9%。天猫销量占比达到了46.0%,略高京东6.7个百分点,销售额占比37.3%。此外,今年双十一家电市场,京东份额为39.3%,天猫份额为38.9%,天猫主场优势显著,与京东的差距缩小,在家电市场仍有超越京东的机会。

从优势品类来看,京东大家电和厨卫产品市场份额比较高,两者拉高了京东的客单价,天猫则在客单价较低的小家电份额方面占优势。

4)家电行业面临的问题

在上世纪,我国的家电市场是很火爆的,但是自从我国加入世贸组织之后,大批的外商进驻到中国市场。外商的雄厚的实力,高端的技术迅速占领了国内市场,直接导致了大多数国内小家电的市场完全被占领、这就是小家电面临的最大的一个挑战。在国内企业的内部,市场的营销观念还是比较落后。国内的大部分老牌的企业,还是有一些自负还是已经成为习惯,仍是把以前的经验教训作为营销的策略,并没有与时俱进,吸收新鲜的血液。观念还是没有改变,可谓是根深蒂固,这种缺乏自我挑战和居安思危的意识,是非常危险地。

当然,一个企业的根本还是企业所生产的商品,商品的质量好,顾客就会眷顾你。家电的需求量特别的大,品种又多种多样,这就要求企业了解市场的需求。但显示灯情况却是不乐观的。大部分的家电企业都选择忽略了详细的市场调查,没有跟进市场的变化。大多数都是采用盲目的价格战,广告战等等。这就偏离了企业运营的根本。

最后还有价格体系的混乱,没有统一的标准。在营销理论里,价格是其中一个重要的环境。但国内的家电市场的实际情况是不容乐观的,各个大型的家电卖场跟一些小的家电代销点的价格差距相当的大。大型卖场依靠雄厚资金的的支撑,迅速的抢占市场,使得市场的价格体系混乱。

有色金属产业链就是围绕有色金属生产及服务所形成的一系列相互联系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费晶生产等主要环节。上游行业包括矿产资源、能源、交通运输,下游行业为建筑业、汽车、家电业及电力行业,在铜和铝的终端消费中,电力、建筑均占据很大的比重,锌主要用途是电镀版,主要应用于汽车、建筑和船舶行业。

有色金属行业产业链结构图

一、上游产业

1.矿产资源

(1)矿产资源储量

“十二五”期间,我国主要矿产中 41 种查明资源储量增长,5 种减少,新设立矿种页岩气探明地质储量快速增长。与“十一五”末相比,“十二五”末石油剩余技术可采储量增长 10. 4%,天然气增长 37. 4%,煤层气增长 132. 3%。煤炭查明资源储量增长 16. 8%,铁矿增长 17. 0%,锰矿增长 55. 8%,铜矿增长 23. 3%,铝土矿增长 25. 6%,钨矿增长 62. 2%,钼矿增长 108. 1%,金矿增长 68. 4%,磷矿增长 24. 0%,钾盐增长 16. 1%,晶质石墨增长 40. 5%。

我国主要矿产查明资源储量

数据来源:国土资源部

我国有色金属矿产资源十分丰富,凡是在世界上已发现的有色金属矿在中国均有分布。其中,稀土的储量占世界的80%左右,总保有储量约9000万吨,居世界第一位。锑矿的总保有储量约278万吨,居世界第一位。钨矿的总保有储量2529万吨,居世界第一位。此外,钽、锶、锑、镉、铱、铋、铑、钛、镍、锆、铬、钴等金属的储量也较大。但由于我国人口众多,人均占有量却很低,其中作为国民经济发展至关重要的支柱性矿产,如铜矿保有储量占世界铜矿总储量4%左右,且贫矿多或难选矿多,供需矛盾突出,需要大量进口,对外依存度较高。铅、锌等矿产需求量逐渐加大,正由大量出口转为相对不足。任何一个工业化国家或地区都不可能依靠自己的资源,满足对所有有色金属的需求。如何将产业链布局全球化、经营能力国际化,已成为衡量企业实力的重要标志。因此,有色金属工业企业的核心竞争力主要表现为对优势矿产资源(也包括再生资源利用)的控制。

由于有色金属是现代高新技术产业发展和国防建设的支撑材料,直接关系到国力的强弱,因而大批有色金属材料被列为军民两用物项管理目录,故此开展有色金属国际贸易往往受限严重。

稀有金属、贵金属已成为世界各国国家战略储备的重要物资。以稀土为例,资料显示,在经过长期的价格战和出口配额削减后,全球95%以上的稀土金属都将由中国生产供应。17种镧系元素(原子序数58至81之间的稀土元素)广泛应用于手机、激光器和航空业等方面,而这些元素都由中国生产。美国在指责中国收紧稀土出口的同时,也在加紧自己国内的稀土资源保护。美国的稀土资源量约占世界总资源量的12%,稀土储量位居世界第二。但从10多年前开始,美国就封存了国内最大的稀土——矿芒廷帕斯矿。资料显示,芒廷帕斯矿已探明稀土储量430万吨,稀土平均品位为8.86%,我国任何一个单体稀土矿都无法与之相比。近年来,从规划中的《稀土工业产业发展政策》到《稀土行业准入条件》征求意见,再到刚通过的《稀土工业污染物排放标准》,中国对稀土行业的大范围整顿大幕正在开启,这也反应了我国对稀土资源有序采掘和战略储备的重视。

(2)金属与非金属矿产勘查

“十二五”期间,金属与非金属矿产勘查取得了重大进展, 探获一批大型、超大型矿床。铁矿新发现矿产地 113 处,其中大中型 69 处,新增查明资源储量 132. 7亿吨,主要集中在山东苍山县古林 - 兰陵矿区、四川西昌市太和钒钛磁铁矿区、攀西地区攀钢兰尖 - 朱家包包钒钛磁铁矿区、米易县白马钒钛磁铁矿区和辽宁本溪市大台沟矿区外围等。锰矿新发现矿产地 18 处,其中大中型 16 处,新增查明资源储量 6. 19 亿吨,主要集中在贵州铜仁松桃整装勘查区、广西德保县扶晚矿区外围、天等县东平矿区带等。

铜矿新发现矿产地52处,其中大中型11处,新增查明资源储量2341万吨,在西藏、江西、云南等地新探获一批世界级铜矿区。铅锌矿新发现矿产地 81 处,其中大中型 41处,铅矿、锌矿新增查明资源储量分别为 2330. 2 万吨、3783. 2 万吨,主要分布在新疆、湖南、福建等地。镍矿新发现矿产地 6 处,新增查明资源储量 279. 2 万吨,主要集中在新疆、内蒙古和青海等地,其中,新疆若羌县罗布泊坡北和青海夏日哈木发现超大型镍矿床。钨矿新发现矿产地 25 处,其中大中型 23 处,新增查明资源储量 459. 9 万吨,主要分布在江西、湖南、甘肃、河南、新疆等地,江西南部地区发现超过 200 万吨的世界级矿床。钼矿新发现矿产地 29 处,新增查明资源储量 1559. 5 万吨,主要集中在安徽、新疆、内蒙古、河南、黑龙江等地,发现超过 100 万吨的矿产地 3 处,其中安徽金寨县沙坪沟钼矿为世界级。

金矿新发现矿产地 131 处,其中大中型 51 处,新增查明资源储量 4949. 4 吨,主要分布在山东、内蒙古等地。

磷矿新发现矿产地 18 处,新增查明资源储量 58. 1 亿吨。石墨新发现矿产地 17 处,其中大中型 12 处,超过千万吨的矿产地 1 处。

二十五期间重要矿产新发现矿产地数

数据来源:国土资源部

(3)采矿业固定资产投资“十二五”期间,中国采矿业固定资产投资 6. 72 万亿元 , 较“十一五”增长 74. 7%。2015 年,采矿业固定资产投资为 1. 3 万亿元,较上年下降 8. 8%。其中,煤炭开采和洗选业 4008 亿元,下降 14. 4% ;石油与天然气开采业 3425 亿元,下降 5. 7% ;黑色金属矿采选业 1366 亿元,下降 17. 8% ;有色金属矿采选业 1588 亿元,下降 2. 3% ;非金属矿采选业 2092 亿元,增长 2. 1%。

2006-2015年我国采矿业固定资产投资变化

数据来源:国土资源部

(4)金属矿产品生产与消费“十二五”期间,铁矿石产量为 68. 0 亿吨,较“十一五”增长 67. 0% ;粗钢 38. 5亿吨,增长 46. 8%;十种有色金属 2. 1 亿吨,增长 69. 5%;黄金 2100 吨,增长 45. 1%。2015 年,铁矿石、粗钢、十种有色金属和黄金产消量均位居全球首位。生产铁矿石 13. 8亿吨,粗钢 8. 0 亿吨。十种有色金属 5090 万吨,其中精炼铜 796. 4 万吨,电解铝 3141. 3 万吨。黄金生产 450. 1 吨,消费 985. 9 吨。

2006-2015年我国铁矿石和粗钢产量

数据来源:国土资源部

2006-2015年中国精铜矿产量统计 (单位:万吨)

数据来源:国家统计局

(5)出台矿产资源节约与综合利用鼓励、限制和淘汰技术目录修订版强化技术政策引导,修订并印发《矿产资源节约与综合利用鼓励、限制和淘汰技术目录(修订版)》。修订后的目录包括鼓励、限制和淘汰三大类 262 项,涉及矿产资源采矿、选矿、预选和尾矿综合利用等领域。主要作为各级国土资源主管部门加强矿产资源开发利用准入管理的重要参考依据。

2、能源

有色金属是我国七大工业耗能大户之一,是推进节能降耗的重点行业。我国有色金属工业能源消耗主要集中在矿山、冶炼和加工三大领域,整体能耗目前仍在较高基数下保持增长。中国有色金属矿产资源的特点是小矿多、大矿少;贫矿多、富矿少;共生矿多、单一矿少;难选冶矿多、易选矿少,由此造成选冶流程长,工艺复杂,直接导致能耗高、水耗大、污染物排放量大。随着我国工业化和城市化进程加快,我国对有色金属产品的需求日益增加,因此,虽然我国有色金属工业的单位能耗在下降,但随着总体生产规模的不断扩大,能源消耗、“三废”排放总量还在增加,产业节能减排的任务十分艰巨。“十二五”期间,有色金属行业规模以上单位工业增加值能耗累计降低22%,累计淘汰铜、铝、铅、锌冶炼产能分别为288万吨、205万吨、381万吨、86万吨,主要品种落后产能基本全部淘汰。

根据工业和信息化部关于印发有色金属工业发展规划(2016-2020年),实施绿色制造体系建设试点示范,实施排污许可证制度,推进企业全面达标排放。推动节能减排以及低碳技术和产品普及应用,支持高载能产业利用局域电网消纳可再生能源,推进有色金属行业绿色低碳转型。支持符合行业规范条件、能耗、环保达标的有色金属企业开展直供电交易。支持电力用户与电网企业协商降低企业过网费、备用容量费。鼓励电冶联营,在严控电解铝产能总量的前提下,探索在百色、霍林郭勒及包头、新疆五彩湾、兰州连海地区、青铜峡与宁东、黔中及黔西南、运城和吕梁、豫西北等有条件的地区开展局域电网试点,构建“铝-电-网”一体化产业链,降低用电成本,改善企业经济效益,同时鼓励消纳可再生能源。落实电解铝行业阶梯电价政策,促进行业能效提升。

2016年,我国能源领域供给侧结构性改革初见成效,能源供给质量进一步提高。化解煤炭过剩产能年度任务超额完成,原煤产量下降明显;国际原油价格持续低迷,原油产量明显减少,进口量较快增长,原油加工量平稳增长;天然气产量稳定增长,进口量快速增长;发电量增长较快,电力生产结构进一步优化。

(1)能源生产情况

1)原煤产量持续下降,价格明显上涨

2016年,各地区、各有关部门认真贯彻《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)的要求,积极落实相关政策,迅速开展有关工作,淘汰落后产能,清理违规在建产能,严控新增产能。

原煤产量持续下降。全年原煤产量34.1亿吨,比上年下降9.0%,这是自2013年原煤产量达到39.7亿吨后,连续第三年下降,2014和2015年分别下降2.5%和3.3%。分地区看,内蒙古、山西、陕西仍是我国最重要的原煤生产基地,产量分别占全国的24.8%、24.3%和15.1%;此外,安徽、山东、河南、贵州和新疆5个地区产量超过亿吨。

从月度规模以上工业原煤产量看,由于煤炭减量化生产政策的严格实施,4月份起连续七个月原煤产量降幅超过10%,其中6月份原煤产量同比下降16.6%,为近10年月度增速的最低水平;9月份之后,为了稳定煤炭供应、抑制煤炭价格过快上涨,有关部门采取针对性措施,有序释放煤炭先进产能,原煤产量降幅逐步收窄。

煤炭进口快速增长。全年进口煤炭2.6亿吨,同比增长25.2%。自6月份起,月度煤炭进口量均在两千万吨以上,其中11月份达到2697万吨。

发运量逐步回升。全年铁路发运煤炭19.0亿吨,比上年下降4.7%。1-9月份,铁路煤炭发运量一直呈现负增长,同比下降9.1%;9月份以后随着需求增加,发运量增速由负转正,其中11月份同比增长12.2%,为近5年月度增速最高水平。全国主要港口煤炭发运量6.4亿吨,与上年持平,其中,4-7月份发运量持续下降,8月份增速由负转正,9月份之后明显增长。

价格明显上涨。2016年末,中国煤炭价格指数160点,比2015年末增长44.1点。以秦皇岛港5500大卡煤炭为例,2016年末价格为639元/吨,比2015年末上涨269元/吨,涨幅明显。上半年煤炭价格一直处于低位,平稳窄幅波动,7月份开始出现较快上涨, 11月7日涨至全年最高价700元/吨,之后出现回落。在释放先进产能,运力逐步回升,煤炭生产和消费企业签署战略合作意向,制定“长协价”等多重因素的作用下,煤炭价格逐步稳定。

2)原油产量下降,加工量平稳增长

产量下降,进口量增长较快。2016年,布伦特原油现货离岸价格一直在26-55美元/桶范围内徘徊,国内原油生产企业主动实施“以进顶产”,计划性减产比较普遍。全年产量与进口量之比约为1:2,原油产量19969万吨,比上年下降6.9%,是2010年以来年产量首次低于2亿吨;进口原油38101万吨,增长13.6%。分地区看,天津、辽宁、黑龙江、山东、广东、陕西和新疆七个地区产量均在1千万吨以上,合计占全国产量的89.5%,是我国最重要的原油产区。

原油加工量平稳增长。原油加工量在2014年首次突破5亿吨,2016年达54101万吨,比上年增长3.6%。在国内需求增长有限的情况下,成品油出口增长较快,汽油、柴油和煤油出口量分别增长64.5%、115.1%和6.0%。分地区看,辽宁、山东、广东三省合计占全国原油加工量的41.0%,其中,山东成为首个原油加工量突破亿吨的地区,全年加工量10120万吨,辽宁和广东分列二、三位,全年加工量分别为7022和5018万吨。

3)天然气产量稳定增长

产量保持增长,进口量快速增长,产量与进口量之比约为2:1。全年天然气产量1369亿立方米,比上年增长1.7%,全年天然气进口量5403万吨,增长22.0%。分地区看,陕西、四川和新疆是我国天然气的主产地,产量分别为412、297和291亿立方米,合计占全国产量的73.1%。

天然气生产峰谷差大。从月度规模以上工业天然气产量看,1-3月份、11-12月份日均产量都在4亿立方米左右,其中12月份最高,为4.3亿立方米/日;而4-10月份日均产量不足3.6亿立方米/日,其中7月份最低,为3.3亿立方米/日。这主要是由于北方地区冬季取暖消费导致峰谷差大,针对此特点,生产企业按照行业主管部门做好天然气迎峰度冬工作的要求,积极落实增产计划,确保了天然气的供应。

4)发电量增长较快,发电结构优化明显

发电量突破6万亿千瓦时。全年发电量61425亿千瓦时,比上年增长5.6%,增速加快5.3个百分点。

月度发电量稳步回升。从月度规模以上工业发电量看,前六个月增速较低,除3月份同比增长4.0%以外,其他月份同比增速均维持在零附近;7月份增速回升至7.2%,扭转了自2015年以来的低迷态势,之后各月发电增速相对稳定,维持在7%左右。

火电增速由负转正,水电保持增长,核能、风力和太阳能发电保持高速增长。火力发电增速由2015年的下降2.6%转为增长3.6%;水力发电增长5.6%,比上年加快0.3个百分点;核能发电增长24.9%,回落4.0个百分点;风力发电增长27.6%,加快11.5个百分点;太阳能发电增长58.8%,加快4.5个百分点。

电力生产结构优化明显,非化石能源发电比重进一步提升,水电、风电、太阳能发电装机容量世界第一。2016年,核能发电、风力发电、太阳能发电比重进一步提高,占全部发电量比重分别为3.5%、3.9%和1.0%,比上年分别提高0.5、0.7和0.3个百分点;水力发电占19.4%,与上年持平;火力发电占72.2%,比上年下降1.4个百分点。

(2)能源消耗情况

我国电力需求持续下降,预计未来5年需求增速在2%左右。随着我国经济发展进入新常态,能源生产消费进入新常态:能源消费增速持续下降;能源消费/GDP弹性系数持续下降;电力消费增长主要动力由高耗能向新兴产业、服务业和居民生活用电转换;电力供应结构持续优化,供需形势由偏紧转为宽松。2015年,全社会用电量同比增长0.5%,增速同比回落3.3Pcts;第二产业用电量同比下降1.4%,40年来首次负增长。根据中电联预测,2016年我国电力需求增速仅为2%左右,并且在较长时间内电力需求低增速将成为常态。

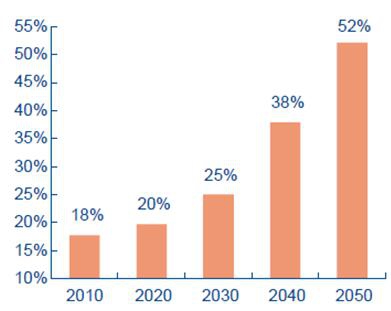

提高电力在能源中的生产/消费中的占比是长期趋势。从“十三五”能源政策走向来看,主基调在于实现能源生产与消费的革命性变化。电能是清洁高效的二次能源,加快利用电能是大势所趋,预计到2050 年电能占终端能源消费的比重将超过50%。

电能在能源消费中的占比预测

来源:公开资料整理

3.交通运输

交通运输业指国民经济中专门从事运送货物和旅客的社会生产部门,包括铁路、公路、水运、航空等运输部门。我国有色金属产业迅速发展,产能规模快速扩张,产量和消费量连续多年保持全球第一,由此引致有色金属行业的物流需求不断扩大,制造业与物流业的战略融合日益重要。从有色金属行业的物流格局来看,生产主要集中在西部内陆,而消费则多在东南沿海,从而使得原料和产成品都需要大量的运输,尤其是2011年以来,氧化铝等项目西移,进一步增加了有色行业的物流需求。按调查企业汇总数据推算,2013年我国有色金属行业物流额达4万亿,同比增长8%,物流规模庞大。在国民经济增速回落、有色市场需求偏弱、企业效益下滑的背景下,降低物流成本成为有色金属行业获取第三利润源泉的重要手段,是促进企业发展由规模速度型向质量效益型转变、由外延式向内涵式转变的重要推手。

(1)基础设施

1)铁路

2016年全国铁路营业里程达到12.4万公里,比上年增长2.5%。全国铁路路网密度129.2公里/万平方公里,比上年增加3.2公里/万平方公里。其中,复线里程6.8万公里,比上年增长5.2%,复线率54.9%,比上年提高1.4个百分点;电气化里程8.0万公里,比上年增长7.4%,电化率64.8%,比上年提高3.0个百分点。西部地区铁路营业里程5.0万公里,比上年增加2230.9公里,增长4.6%。

2011-2016年全国铁路营业里程比较

数据来源:交通运输部

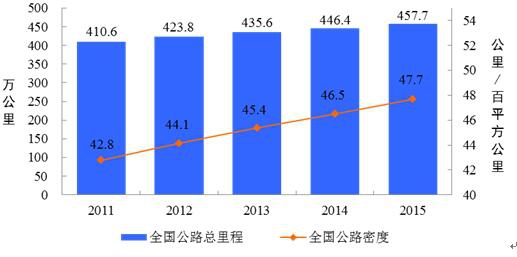

2)公路2015年末全国公路总里程457.73万公里,比上年末增加11.34万公里。公路密度47.68公里/百平方公里,提高1.18公里/百平方公里。公路养护里程446.56万公里,占公路总里程97.6%。

2011-2015年全国公路总里程及公路密度

数据来源:交通运输部

各行政等级公路里程分别为:国道18.53万公里(其中普通国道10.58万公里)、省道32.97万公里、县道55.43万公里、乡道111.32万公里、专用公路8.17万公里,比上年末分别增加0.61万公里、0.69万公里、0.23万公里、0.81万公里和0.14万公里。 全国高速公路里程12.35万公里,比上年末增加1.16万公里。其中,国家高速公路7.96万公里,增加0.65万公里。全国高速公路车道里程54.84万公里,增加5.28万公里。

2011-2015年全国高速公路里程

数据来源:交通运输部

3)水路一是内河航道

2015年末全国内河航道通航里程12.70万公里,比上年末增加721公里。等级航道6.63万公里,占总里程52.2%,提高0.4个百分点。其中,三级及以上航道11545公里,五级及以上航道3.01万公里,分别占总里程9.1%和23.7%,分别提高0.5个和1.2个百分点。

各等级内河航道通航里程分别为:一级航道1341公里,二级航道3443公里,三级航道6760公里,四级航道10682公里,五级航道7862公里,六级航道18277公里,七级航道17891公里。等外航道6.07万公里。

各水系内河航道通航里程分别为:长江水系64852公里,珠江水系16450公里,黄河水系3488公里,黑龙江水系8211公里,京杭运河1438公里,闽江水系1973公里,淮河水系17507公里。

二是港口

2015年末全国港口拥有生产用码头泊位31259个,比上年末减少446个。其中,沿海港口生产用码头泊位5899个,增加65个;内河港口生产用码头泊位25360个,减少511个。

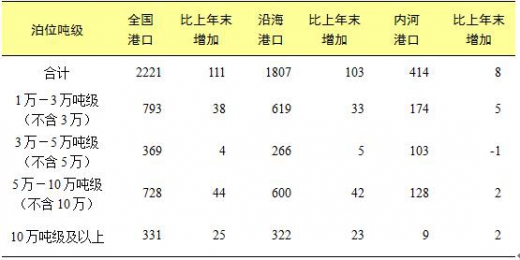

全国港口拥有万吨级及以上泊位2221个,比上年末增加111个。其中,沿海港口万吨级及以上泊位1807个,增加103个;内河港口万吨级及以上泊位414个,增加8个。

2015年全国港口万吨及以上泊位(单位:个)

数据来源:交通运输部

全国万吨级及以上泊位中,专业化泊位1173个,通用散货泊位473个,通用件杂货泊位371个,比上年末分别增加59个、32个和11个。4)民航

2015年末共有颁证民用航空机场210个,比上年末增加8个,其中定期航班通航机场206个,定期航班通航城市204个。

年旅客吞吐量达到100万人次以上的通航机场有70个,比上年增加6个,年旅客吞吐量达到1000万人次以上的有26个,比上年增加2个。年货邮吞吐量达到10000吨以上的有51个,比上年增加1个。

(2)运输装备

1)铁路移动装备

2016年全国铁路机车拥有量为2.1万台,比上年增加87台,其中,内燃机车占41.8%,比上年下降0.9个百分点,电力机车占58.1%,比上年提高0.9个百分点。全国铁路客车拥有量为7.1万辆,比上年增加0.3万辆。其中,动车组2586标准组、20688辆,比上年增加380标准组、3040辆。全国铁路货车拥有量为76.4万辆。

2)公路营运汽车

2015年末全国拥有公路营运汽车1473.12万辆,比上年末减少4.2%。

拥有载客汽车83.93万辆、2148.58万客位,比上年末分别减少0.8%和1.9%。其中,大型客车30.49万辆、1324.31万客位,分别减少0.6%和0.1%。

拥有载货汽车1389.19万辆、10366.50万吨位,比上年末分别减少4.4%和增长0.7%。其中普通货车1011.87万辆、4982.50万吨位,分别减少7.3%和4.9%;专用货车48.40万辆、503.09万吨位,分别增长6.2%和2.5%。

3)水上运输船舶

2015年末全国拥有水上运输船舶16.59万艘,比上年末减少3.5%;净载重量27244.29万吨,增长5.7%;平均净载重量1642.16吨/艘,增长9.5%;载客量101.73万客位,减少1.5%;集装箱箱位260.40万TEU,增长12.3%;船舶功率7259.68万千瓦,增长2.8%。

4)城市客运车辆

2015年末全国城市及县城拥有公共汽电车56.18万辆、63.29万标台,比上年末分别增长6.2%和5.9%,其中BRT车辆6163辆,增长15.4%。按车辆燃料类型分,其中柴油车、天然气车、汽油车分别占45.1%、32.5%和1.7%。全国有25个城市开通了轨道交通,2015年新开通3个。拥有轨道交通车站2092个,增加263个,其中换乘站180个,增加29个;运营车辆19941辆、48165标台,分别增长15.3%和15.3%,其中,地铁车辆18098辆,轻轨车辆1434辆,分别增长15.3%和4.5%。出租汽车运营车辆139.25万辆,增长1.6%。城市客运轮渡310艘,减少5.8%。

(3)运输服务

2015年,全社会完成客运量194.32亿人、旅客周转量30047.01亿人公里,货运量410.00亿吨、货物周转量173689.76亿吨公里,比上年分别下降4.4%、增长4.9%,增长0.2%和下降2.1%。

1)铁路运输

全国铁路旅客发送量完成28.14亿人,比上年增加2.79亿人,增长11.0%,其中,国家铁路27.73亿人,比上年增长11.1%;全国铁路旅客周转量完成12579.29亿人公里,比上年增加618.69亿人公里,增长5.2%,其中,国家铁路12527.88亿人公里,比上年增长5.2%。

2011-2016年全国铁路旅客发送量

数据来源:交通运输部

2016年全国铁路货运总发送量完成33.32亿吨,比上年减少0.26亿吨,下降0.8%。其中,国家铁路26.52亿吨,比上年下降2.3%。全国铁路货运总周转量完成23792.26亿吨公里,比上年增加37.95亿吨公里,增长0.2%。其中,国家铁路21273.21亿吨公里,比上年下降1.5%。集装箱、商品汽车、散货快运量比上年分别增长40%、53%和25%。2011-2016年全国铁路货运总量

数据来源:交通运输部

2)公路运输

2016年全年全国营业性客运车辆完成公路客运量156.25亿人、旅客周转量10294.79亿人公里,比上年分别减少3.5%和4.2%。全国营业性货运车辆完成货运量336.34亿吨、货物周转量61210.98亿吨公里,比上年分别增长6.8%和5.6%。

截至2015年末,全国有99.01%的乡镇开通了客运线路,乡镇通车率比上年末提升0.06个百分点;94.28%的建制村开通了客运线路,建制村通车率比上年末提升0.96个百分点。

3)城市客运

2015年全国拥有公共汽电车运营线路48905条,运营线路总长度89.43万公里,比上年末增加3853条、7.66万公里。其中,公交专用车道8569.1公里,增加1671.8公里;BRT线路长度3081.2公里,增加290.9公里;全年新辟、调整、撤销公共汽电车运营线路条数分别为3952条、5727条和810条。轨道交通运营线路105条,运营线路总长度3195.4公里,增加13条、379.3公里,其中地铁、轻轨线路分别为85条、2722.7公里和10条、341.2公里。城市客运轮渡运营航线123条,运营航线总长度568.9公里,比上年末分别减少3条、增加71.3公里。

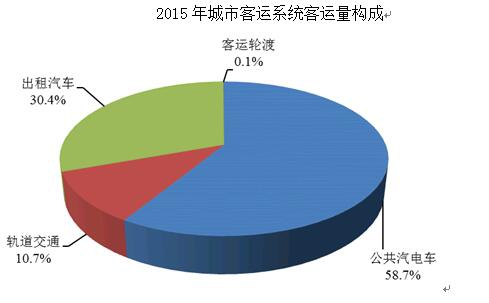

2015年全年城市客运系统运送旅客1303.17亿人,比上年下降0.9%。其中,公共汽电车完成765.40亿人,下降2.1%,BRT客运量14.32亿人次,下降3.0%,公共汽电车运营里程352.33亿公里,增长1.6%;轨道交通完成140.01亿人,运营里程3.74亿列公里,分别增长10.5%和14.5%;出租汽车完成396.74亿人,运营里程1602.42亿公里,分别下降2.3%和1.0%,平均每车次载客人数1.94人/车次,空驶率32.0%;客运轮渡完成1.01亿人,下降5.2%。

2015年城市客运系统客运量构成

数据来源:交通运输部

4)水路运输 2015年全国完成水路客运量2.71亿人、旅客周转量73.08亿人公里,比上年分别增长3.0%和减少1.7%,平均运距27.00公里。全国完成水路货运量61.36亿吨、货物周转量91772.45亿吨公里,比上年分别增长2.6%和减少1.1%,平均运距1495.72公里。

在全国水路货运中,内河运输完成货运量34.59亿吨、货物周转量13312.41亿吨公里;沿海运输完成货运量19.30亿吨、货物周转量24223.94亿吨公里;远洋运输完成货运量7.47亿吨、货物周转量54236.09亿吨公里。

2015年全年两岸间海上运输完成客运量189.4万人,货运量5450.8万吨,分别比上年增长9.0%和下降0.2%;集装箱运量224.3万TEU,比上年下降0.2%。

5)港口生产

2015年全年全国港口完成货物吞吐量127.50亿吨,比上年增长2.4%。其中,沿海港口完成81.47亿吨,内河港口完成46.03亿吨,分别增长1.4%和4.2%。

2011-2015年全国港口货物吞吐量

数据来源:交通运输部

2015年全国港口完成旅客吞吐量1.85亿人,比上年增长1.3%。其中,沿海港口完成0.82亿人,内河港口完成1.04亿人,各增长1.3%。 2015年全国港口完成外贸货物吞吐量36.64亿吨,比上年增长2.0%。其中,沿海港口完成33.01亿吨,内河港口完成3.63亿吨,分别增长1.0%和12.2%。

2015年全国港口完成集装箱吞吐量2.12亿TEU,比上年增长4.5%。其中,沿海港口完成1.89亿TEU,内河港口完成2249万TEU,比上年分别增长4.0%和8.9%。

2015年全国港口完成液体散货吞吐量10.81亿吨,比上年增长8.5%;干散货吞吐量73.61亿吨,增长1.6%;件杂货吞吐量12.42亿吨,减少0.8%;集装箱吞吐量(按重量计算)24.55亿吨,增长4.5%;滚装汽车吞吐量(按重量计算)6.11亿吨,增长0.3%。

2015年全国规模以上港口完成货物吞吐量114.64亿吨,比上年增长1.9%。其中,完成煤炭及制品吞吐量20.72亿吨,石油、天然气及制品吞吐量8.54亿吨,金属矿石吞吐量18.26亿吨,分别下降6.2%、增长8.7%和0.9%。

2015年规模以上港口各货类吞吐量及增长速度

数据来源:交通运输部

6)民航运输

初步统计,2015年全年全国民航完成旅客运输量4.36亿人次,旅客周转量7270.66亿人公里,比上年分别增长11.1%和14.8%。其中,国内航线、港澳台航线、国际航线分别完成旅客运输量3.94亿人次、1019.1万人次和4205.0万人次,比上年分别增长9.2%、1.4%和33.3%。

初步统计,2015年完成货邮运输量625.3万吨,货邮周转量207.27亿吨公里,比上年分别增长5.3%和10.4%。

民航运输机场完成旅客吞吐量9.15亿人次,比上年增长10.0%。完成货邮吞吐量1409.4万吨,比上年增长3.9%。

7)邮政服务

2015年全年邮政行业业务总量完成5078.7亿元,比上年增长37.4%。

邮政普遍服务完成函件业务45.8亿件,比上年下降18.3%;包裹业务完成4243.4万件,下降29.6%;报纸业务完成188亿份,下降1.6%;杂志业务完成10亿份,下降7.1%;汇兑业务完成8241.7万笔,下降34.2%。

快递业务量完成206.7亿件,比上年增长48.0%。快递服务企业业务收入完成2769.6亿元,增长35.4%,快递业务收入占邮政行业业务收入的68.6%,提高4.7个百分点。

年末邮政邮路总条数2.5万条,比上年增长9.4%,邮政邮路总长度(单程)637.6万公里,增加7.1万公里。农村投递路线9.1万条,增长0.4%,农村投递路线长度(单程)375.6万公里,下降0.5%;城市投递路线5.6万条,下降3.6%,城市投递路线长度(单程)137.1万公里,下降4.5%。

(4)固定资产投资

2016年全国铁路固定资产投资完成8015亿元,投产新线3281公里,其中高速铁路1903公里。

1)铁路建设

2015年全年完成铁路固定资产投资8238亿元,投产新线9531公里,其中高速铁路3306公里。

2)公路建设

2015年全年完成公路建设投资16513.30亿元,比上年增长6.8%。其中,高速公路建设完成投资7949.97亿元,增长1.7%。普通国省道建设完成投资5336.07亿元,增长15.7%。农村公路建设完成投资3227.27亿元,增长6.5%,新改建农村公路25.28万公里。纳入《集中连片特困地区交通建设扶贫规划纲要(2011-2020)》的505个贫困县完成公路建设投资3474.72亿元,增长0.9%,占全国公路建设投资21.0%。

2011-2015年公路建设投资额及增长速度

数据来源:交通运输部

3)水运建设

2015年全年内河及沿海建设完成投资1457.17亿元,比上年下降0.2%。其中,内河建设完成投资546.54亿元,上升7.6%。内河港口新建及改(扩)建码头泊位161个,新增吞吐能力5079万吨,其中万吨级及以上泊位新增吞吐能力2981万吨。全年新增及改善内河航道里程932公里。沿海建设完成投资910.63亿元,下降4.3%。沿海港口新建及改(扩)建码头泊位130个,新增吞吐能力42026万吨,其中万吨级及以上泊位新增吞吐能力30381万吨。505个贫困县完成水运建设投资25.90亿元,全部为内河建设投资,增长4.9%,占全国内河建设投资4.7%。

2011-2015年水运建设投资额

数据来源:交通运输部

2.下游市场

(1)建筑行业

1)建筑业总产值增速回升

2016年,全国建筑业总产值为193567亿元,同比增长7.1%,增速略有回升。全国建筑业房屋建筑施工面积126.4亿平方米,同比增长2.0%。从新开工项目情况看,全年新开工项目计划总投资493295亿元,同比增长20.9%。

2012-2016年建筑行业各季度总产值走势

数据来源:国家统计局

2)固定资产投资增速跌入谷底2016年,全国固定资产投资(不含农户)596501亿元,同比名义增长8.1%(扣除价格因素实际增长8.8%),增速比1-11月份回落0.2个百分点。。从环比看,12月份固定资产投资(不含农户)增长0.53%。

2006-2016年建全国各季度固定资产投资走势

数据来源:国家统计局

从施工和新开工项目情况看,施工项目计划总投资1120561亿元,比上年增长10%,增速比1-11月份提高0.9个百分点;新开工项目计划总投资493295亿元,增长20.9%,增速回落0.1个百分点。3)基础设施投资仍保持高位运行,但增速略有放缓

2016年,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)118878亿元,比上年增长17.4%,增速比1-11月份回落1.5个百分点。其中,其中,水利管理业投资增长20.4%,增速提高0.2个百分点;公共设施管理业投资增长22.9%,增速回落0.6个百分点;道路运输业投资增长15.1%,增速回落1.8个百分点;铁路运输业投资下降0.2%,1-11月份为增长5.0%。

2014-2016年建全国各季度基础设施投资走势

数据来源:国家统计局

4)民间固定资产投资持续低迷2016年,民间固定资产投资365219亿元,比上年名义增长3.2%(扣除价格因素实际增长3.8%),增速比1-11月份提高0.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61.2%,比1-11月份降低0.3个百分点,比上年降低3个百分点。

此外,2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比前三季度加快1.1个百分点,比上年加快5.9个百分点,其中住宅投资增长6.4%。房屋新开工面积166928万平方米,比上年增长8.1%,其中住宅新开工面积增长8.7%.

数据来源:国家统计局

5)资质改革有序推进 行业秩序逐步规范

2016年,建筑业资质改革迈出实质性步伐,被业内称为“惊天之变”。

一方面,以“淡化企业资质,强化个人执业资格”为改革方向、以“轻审批重监管”为管理理念,住房和城乡建设部于2016年连续发布了《关于简化建筑业企业资质标准部分指标的通知》、《关于启用全国建筑市场监管公共服务平台的通知》、《“对取消8个工程设计专项资质征求意见”的函》,并在浙江、甘肃和安徽三省开展建筑业企业和工程监理企业资质“智慧”审批改革试点。从这一系列政策可以看出,建筑资质审批将逐步强化“人”的作用、强化“业绩”的作用,对行业的管理,也将由事前审批向事中、事后监管逐步转变。

另一方面,资质改革给建筑业带来的直接影响,是让传统挂靠模式失去了生存的土壤。业内人士都知道,传统建筑企业的扩张,往往建立在资质挂靠模式的基础之上,被挂靠企业长期以收取“管理费”的形式生存,不仅造成了项目管理的混乱,给质量安全带来了隐患,而且被挂靠企业本身管理能力逐步蜕化,核心竞争力随之丧失,不利于企业的长远发展。资质改革强调以市场化为导向,追求规范化发展,为行业企业长远发展净化了生存的土壤。

从建筑业企业的角度来看,资质改革带来的最大利好,是行业发展秩序进一步规范,真正有实力的企业将脱颖而出,建筑业企业品牌化发展的时代正在到来。在“十三五”期间,把握好这一大趋势,积极顺应改革潮流、加快转型步伐,企业才能在未来竞争中胜出。

6)行业分化加剧 转型有待深化

2016年,建筑业加速分化,行业企业普遍高速发展的景象难以再现。

建筑业的分化,主要表现在两方面:一是市场的分化,二是企业的分化。

2016年,房屋建筑市场总体出现下滑态势,以房建施工为主业的建筑施工企业业务进一步萎缩,面临生存困境。2016年,公路、铁路、市政等基础设施建设模式的创新,为少数企业带来了巨大的新签合同额,在2016年年末召开的全国住房城乡建设工作会议上,住房和城乡建设部部长陈政高要求加快补齐城市基础设施短板,努力促进“城市病”治理,2017年新开工地下综合管廊2000公里以上;加快推动海绵城市建设,抓好120个国家和省级试点。这意味着, 2017年,公路、铁路、市政等基础设施建设市场规模将进一步扩大。而据统计,2017年,PPP项目将迎来落地高峰期,预计落地规模约3.8万亿元。

因此,可以说,建筑市场分化的大趋势已经十分清晰。而以是否有能力以PPP模式参与公路、铁路、市政等基础设施建设为分界,建筑业企业已出现明显分化。央企、国企由于自身融资能力较强、资源整合能力较强,加之与地方政府长期保持着较为良好的合作关系,业已成为PPP项目的主力军。不少实力强劲的民营企业也以通过各种方式,进入基础设施建设市场,但多数中小企业因为融资能力较弱、风险管理水平较低,在产业链延伸方面已然落后。

目前,建筑业正由关系竞争时代迈向能力竞争时代。在新形势下,企业在市场上的成功,必定是企业发展理念、文化诉求、资源整合能力和经营管理水平等各方面能力综合作用的结果。所以,企业要取得进一步发展,必须针对市场需求,在改革中内强素质、外树形象,不断完善自我。

7)兼并重组浪潮初现 国企占先发优势

2016年,建筑企业兼并重组掀起新浪潮。

2016年7月18日,中国建筑发布公告,称其香港上市中国海外发展有限公司拟有条件收购中信股份目标公司全部已发行股本及中信股东贷款,买卖双方初始交易对价为310亿元,被称为2016年度建筑业内规模最大、影响最大的并购案。2016年7月29日,中国中铁与中铁二局拟实施重大资产置换及以资产认购中铁二局非公开发行股份事项获得证监会无条件通过。2016年12月1日,安徽水利发行股份吸收合并安徽建工集团有限公司并募集配套资金暨关联交易的重大资产重组事项获得中国证监会无条件通过。经评估,此次吸收合并标的资产预估值约为31.36亿元。此外,还有宁波建工12.6亿元收购中经云、绿地集团9.6亿元收购江苏省建等,均引起了业内不小的震动。

仔细研究以上案例,不难发现,其收购与被收购的主体均是国有企业,而且其收购成功的基础均是“优势互补”,以利于进入优势领域。这一点,在2016年的特级资质申请方面也已经表现无遗。数据显示,2016年,住房和城乡建设部核准发布的十三批建设工程企业资质资格名单中,申请获批特级资质增项的国企数目远超民企,而且建筑业仅有的几个“三特级”企业也都是国企。这意味着,在行业环境发生重大变化的关键时刻,国 企凭借着对政策的敏感,已经开始通过简单有效的方式——强强联合、延伸产业链,来增加市场竞争的筹码。

而与此相对应的是,2016年年初,业内人士一直担心,随着行业净利润率不断下滑,因资金链断裂、管理不善或难以承接到工程等原因,中小建筑企业破产数量或将激增,大型建筑企业收购中小型企业的风潮也将出现,但事实上并没有发生。这一方面说明,在新形势下,多数企业已经看到了行业发展的大趋势并在积极通过转型获得新的发展机会;另一方面也说明,在行业需求结构尚没有发生根本性改变之前,企业普遍的应对策略仍将偏保守,2017年行业改革的形势依然较为严峻。

(2)汽车行业

2016年是“十三五”开局之年,在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中向好的发展态势。受此影响,汽车行业加大供给侧改革力度,产品结构调整和更新步伐持续加快,产销增速呈逐月增高态势,尤其是6月后同比更是呈现快速增长。全年汽车产销均超2800万辆,连续八年蝉联全球第一,行业经济效益指标呈明显增长,对确保宏观经济平稳运行起到了重要作用。

1)产销量再创历史新高

据中国汽车工业协会统计,2016年我国汽车产销较快增长,产销总量再创历史新高,全年汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%,高于上年同期11.2和9.0个百分点。

12月,汽车产销分别完成306.3万辆和305.7万辆,单月销量首次突破300万辆,产销比上月分别增长1.7%和4.0%,比上年同期分别增长15.0%和9.5%。

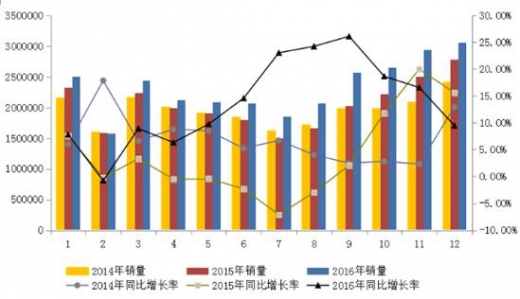

2014-2016年月度汽车销量变化

数据来源:中国汽车工业协会

2)用车产销高速增长2016年,我国乘用车产销分别完成2442.1辆和2437.7万辆,比上年同期分别增长15.5%和14.9%,增速高于汽车总体1.0和1.2个百分点,其快速增长对于汽车产销增长贡献度分别达到92.3%和94.1%。其中,轿车销售1215.0万辆,同比增长3.4%;SUV销售904.7万辆,同比增长44.6%;MPV销售249.7万辆,同比增长18.4%;交叉型乘用车销售68.4万辆,同比下降37.8%。

受购置税优惠政策影响,2016年1.6升及以下乘用车销售1760.7万辆,比上年增长21.4%,占乘用车销量比重为72.2%,比上年同期提高3.6个百分点。

3)货车拉动商用车增长

2016年,我国商用车产销分别完成369.8万辆和365.1万辆,同比分别增长了8.0%和5.8%,增幅进一步提高。分车型看,客车产销54.7万辆和54.3万辆,同比下降7.4%和8.7%;货车产销315.1万辆和310.8万辆,同比增长11.2%和8.8%。

4)新能源汽车增速超50%

2016年新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53.0%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成9.9万辆和9.8万辆,比上年同期分别增长15.7%和17.1%。

2015-2016我国新能源汽车月度销量变化

数据来源:中国汽车工业协会

新能源乘用车中,纯电动乘用车产销分别完成26.3万辆和25.7万辆,比上年同期分别增长73.1%和75.1%;插电式混合动力乘用车产销分别完成8.1万辆和7.9万辆,比上年同期分别增长29.9%和30.9%。 新能源商用车中,纯电动商用车产销分别完成15.4万辆和15.2万辆,比上年同期分别增长50.2%和50.7%;插电式混合动力商用车产销分别完成1.8和1.9万辆,比上年同期分别下降22.5%和19.3%。

5)中国品牌乘用车市场份额继续提高

2016年,中国品牌乘用车共销售1052.9万辆,同比增长20.5%,占乘用车销售总量的43.2%,比上年同期提高2个百分点;其中:中国品牌轿车销售234万辆,同比下降3.7%,占轿车销售总量的19.3%,比上年同期下降1.4个百分点;中国品牌SUV销售526.8万辆,同比增长57.6%,占SUV销售总量的58.2%,比上年同期提高4.8个百分点;中国品牌MPV销售223.8万辆,同比增长19.9%,占MPV销售总量的89.6%,比上年同期提高1.2个百分点。

6)前十企业增速略低于行业

2016年,我国汽车销量排名前十位的企业集团销量合计为2476万辆,同比增长12.9%,低于行业增速0.8个百分点。占汽车销售总量的88.3%,与上年同期相比下降0.6个百分点。

7)汽车出口同比降幅收窄

2016年,我国汽车出口70.8万辆,比上年同期下降2.7%,降幅继续缩小。其中乘用车出口47.7万辆,比上年同期增长11.5%;商用车出口23.1万辆,比上年同期下降23.1%。

根据海关数据整理,1-11月,汽车整车进口95.8万辆,比上年同期下降3.4%;出口73.2万辆,比上年同期增长4.7%。

2016年11月中国汽车出口量统计表

数据来源:中国海关

8)重点企业营业收入保持增长据2016年1-11月汽车工业重点企业(集团)主要经济指标快报显示,主要经济指标保持不同程度增长,增幅与1-10月相比,利润、利税总额有所回落。1-11月,汽车工业重点企业(集团)营业收入呈较快增长,累计实现营业收入32596.89亿元,同比增长16.21%,增幅与1-10月相比,提高 0.23个百分点。1-11月,汽车工业重点企业(集团)累计实现利润总额3300.04亿元,同比增长7.21%,增幅与1-10月相比,回落2.43个百分点。累计实现利税总额5309.48亿元,同比增长7.44%,增幅与1-10月相比,回落2.29个百分点。

(3)电力行业

1)用电情况

随着居民生活水平的提高,商业、居民的用电量快速增加。2016年,中国全社会用电量59198亿千瓦时,同比增长5.0%。分产业看,第一产业用电量1075亿千瓦时,同比增长5.3%;第二产业用电量42108亿千瓦时,同比增长2.9%;第三产业用电量7961亿千瓦时,同比增长11.2%;城乡居民生活用电量8054亿千瓦时,同比增长10.8%。

2016年用电量增长情况(单位:亿kWh)

数据来源:国家能源局

2)发电情况中电联行业统计数据显示:2016年,中国大陆全口径发电量5.99万亿千瓦时,同比增长5.2%(国家统计局统计的规模以上电厂发电量为5.91万亿千瓦时,同比增长4.5%);发电设备利用小时3785小时、同比降低203小时。

2016年全国各种类型电源装机量统计(单位:万kW)

数据来源:国家能源局

3)电力投资2016年1-12月,全国电力投资额达到8855亿元,其中,电源投资占比达到38.7%,电网投资占比达到61.3%。

2016年1-12月中国电力投资额及占比情况

数据来源:国家能源局

从电源投资来看,2016年1-12月,全国电源投资额达到3429亿元,同比下降12.9%。其中,水电投资额为612亿元,同比下降22.4%;火电投资额达到1174亿元,同比增加0.9%;核电投资额为506亿元,同比下降10.5%。从电网投资来看,2016年1-12月,全国电网投资额达到5426亿元,同比增长16.9%。从月度增长趋势可见,全国电网投资的增速逐渐放缓。

电网建设是一项建设周期长、投资规模大、技术难度高的综合工程,为了实现我国的产业技术升级,推动能源资源的可持续供应和节能减排,近几年我国电网建设投资逐步加大。据数据库数据显示,2016年我国电网基本投资完成额累计5426亿元,累计同比增长17.88%。

2016年我国电网基本投资完成额累计值统计

数据来源:国家能源局

2016年,我国电网建设投资继续加大,顺沿“十二五”电网发展轨迹,电网骨干网架日趋坚强,配网、农网供电水平稳步提升,电网服务清洁能源发展能力显著增强。就目前情况来看,电网建设的饱和程度仍然不及电源,电源投资弱于电网投资的现象预计仍将延续。尽管我国电力系统整体供应能力已经有所富余,但在可再生能源消纳能力、调峰能力、供电可靠性等方面仍然亟须持续的电网建设投入。(4)家电行业

1)新标准的实施

自2016年1月1日起,由工信部发布的15项涉及家电领域的行业标准开始实施,这15项行业标准分别是:QB/T1843-2015《家用制冷器具扩散吸收式冷藏箱》、QB/T4824-2015《水族箱用及类似用途加热器》、QB/T4825-2015《家用和类似用途电熨斗》、QB/T4826-2015《家用嵌入式暖碟机》、QB/T4827-2015《家用和类似用途饮用水处理装置用紫外线杀菌单元》、QB/T4828-2015《家用和类似用途反渗透净水机、纳滤净水机用储水罐》、QB/T4829-2015《家用和类似用途节水型洗衣机技术要求及试验方法》、QB/T4830-2015《家用微型电动洗衣机》、QB/T4831-2015《电磁灶用微晶面板》、QB/T4832-2015《家用电冰箱保湿性能技术要求及试验方法》、QB/T4833-2015《家用和类似用途清洁机器人》、QB/T4834-2015《双眼电磁灶》、QB/T4835-2015《使用可燃性制冷剂房间空调器安装、维修和运输技术要求》、QB/T4836-2015《家用和类似用途光伏太阳能空气调节器》、QB/T4837-2015《房间空调器用节流阀技术要求及试验方法》。

2)家电行业总体运行情况

2016年1-12月我国家用电冰箱累计生产9238.3万台,同比增长4.6%;房间空气调节器累计生产16049.3万台,同比增长4.5%;家用洗衣机累计生产7620.9万台,同比增长4.9%。

2016年我国主要家电产品产量

数据来源:国家统计局

2016年1-12月,我国家电行业产销率94.9%,较2015年同期下降0.1个百分点;累计出口交货值3725亿元,累计同比增长7.9%。

2016年1-12月,我国家用电器行业主营业务收入14605.6亿元,累计同比增长3.8%;利润总额1196.9亿元,累计同比增长20.4%。

2012-2016年我国家电行业主营业务收入

(单位:亿元)

数据来源:中国家用电器协会

3)网购逆势增长2016年线上家电零售市场份额不断提升,同比增长24.9%,高于同期社会消费品零售总额增速14.6个百分点。作为电商销售额的主要贡献品类,家电线上增长势头强劲,今年双十一全网家电销售额达到了361.2亿元。以冰箱、洗碗机、空气净化器、榨汁机等为代表的大家电、厨卫、小家电等品类今年均价均有所上升,消费者越来越趋向于购买高品质家电。

多年以来,京东家电一直稳站家电网购市场冠军宝座。不过,京东市场份额虽然一直比天猫高,但是今年天猫在销量上对京东实现了超越。

2016年京东家电平台销量占比39.3%,销售额占比43.9%。天猫销量占比达到了46.0%,略高京东6.7个百分点,销售额占比37.3%。此外,今年双十一家电市场,京东份额为39.3%,天猫份额为38.9%,天猫主场优势显著,与京东的差距缩小,在家电市场仍有超越京东的机会。

从优势品类来看,京东大家电和厨卫产品市场份额比较高,两者拉高了京东的客单价,天猫则在客单价较低的小家电份额方面占优势。

4)家电行业面临的问题

在上世纪,我国的家电市场是很火爆的,但是自从我国加入世贸组织之后,大批的外商进驻到中国市场。外商的雄厚的实力,高端的技术迅速占领了国内市场,直接导致了大多数国内小家电的市场完全被占领、这就是小家电面临的最大的一个挑战。在国内企业的内部,市场的营销观念还是比较落后。国内的大部分老牌的企业,还是有一些自负还是已经成为习惯,仍是把以前的经验教训作为营销的策略,并没有与时俱进,吸收新鲜的血液。观念还是没有改变,可谓是根深蒂固,这种缺乏自我挑战和居安思危的意识,是非常危险地。

当然,一个企业的根本还是企业所生产的商品,商品的质量好,顾客就会眷顾你。家电的需求量特别的大,品种又多种多样,这就要求企业了解市场的需求。但显示灯情况却是不乐观的。大部分的家电企业都选择忽略了详细的市场调查,没有跟进市场的变化。大多数都是采用盲目的价格战,广告战等等。这就偏离了企业运营的根本。

最后还有价格体系的混乱,没有统一的标准。在营销理论里,价格是其中一个重要的环境。但国内的家电市场的实际情况是不容乐观的,各个大型的家电卖场跟一些小的家电代销点的价格差距相当的大。大型卖场依靠雄厚资金的的支撑,迅速的抢占市场,使得市场的价格体系混乱。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。