金属包装,是指用金属薄板制造的薄壁包装容器。广泛应用于食品、医药、日用品、工业与仪器仪表等行业。因其材质特性抗压能力强,具有方便运输不易破损等特点,深受广大消费者喜爱。

近年来,我国金属包装容器市场受到消费升级的影响,行业进入淘汰落后产能,供给侧改革深化的新环境。

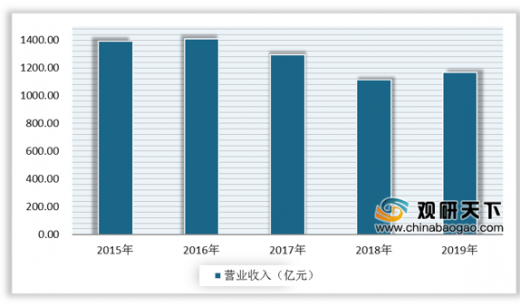

从营业收入来看,2017年我国金属包装容器制造行业规模以上企业主营业务收入首次出现下滑。2019年在产业升级的推动下,下滑趋势有所好转。数据显示,2019年我国金属包装容器制造行业规模以上企业主实现主营业务收入为1167.3亿元,同比增长5.26%。

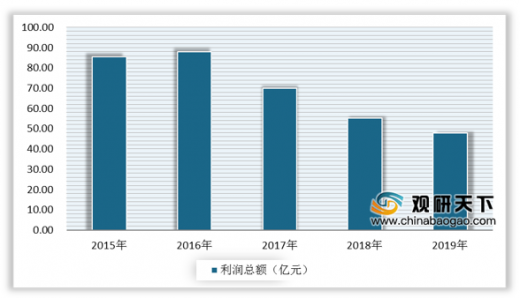

从利润情况来看,由于我国金属包装行业受到供给侧改革和原材料上涨等因素影响,行业利润有所下降。数据显示,2019年我国金属包装容器制造业实现利润总额47.95亿元,同比下降6.49%。

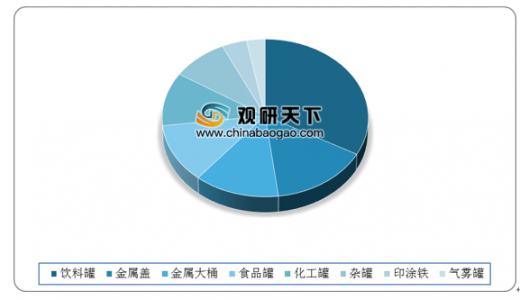

从产品细分种类来看,我国金属包装行业产品种类丰富,其中饮料罐在我国金属包装行业中占比较大,高达33%。随着食品饮料业的蓬勃发展,饮料罐或将成为我国金属包装行业的新增长点。

以上数据资料参考《2020年中国金属包装市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

金属包装的优点

| 优点 |

内容 |

| 机械性能好 |

相对于其它包装容器,如塑料、玻璃、纸类容器等的强度均大,且刚性好,不易破裂。不但可用于小型销售包装,而且是大型运输包装的主要容器。 |

| 阻隔性优异 |

金属薄板有比其它任何材料均优异的阻隔性,阻气性、防潮性、遮光性、保香性均好,加之密封可靠,能可靠地保护产品。 |

| 易于实现自动化生产 |

金属容器的生产历史悠久,工艺成熟有与之相配套的一整套生产设备,生产效率高,能满足各种产品的包装需要。 |

| 装潢精美 |

金属材料印刷性能好;图案商标鲜艳美观,所制得的包装容器引人注目,是一种优良的销售包装。 |

| 形状多样 |

金属容器可根据不同需要制成各种形状,如圆形、椭圆形、方形、马蹄形、梯形等 |

资料来源:公开资料整理

近年来,我国金属包装容器市场受到消费升级的影响,行业进入淘汰落后产能,供给侧改革深化的新环境。

从营业收入来看,2017年我国金属包装容器制造行业规模以上企业主营业务收入首次出现下滑。2019年在产业升级的推动下,下滑趋势有所好转。数据显示,2019年我国金属包装容器制造行业规模以上企业主实现主营业务收入为1167.3亿元,同比增长5.26%。

2015-2019年我国金属包装容器制造业规模以上企业主营业务收入

数据来源:中国包装联合会

从利润情况来看,由于我国金属包装行业受到供给侧改革和原材料上涨等因素影响,行业利润有所下降。数据显示,2019年我国金属包装容器制造业实现利润总额47.95亿元,同比下降6.49%。

2015-2019年我国金属包装容器制造业规模以上企业利润总额

数据来源:中国包装联合会

从产品细分种类来看,我国金属包装行业产品种类丰富,其中饮料罐在我国金属包装行业中占比较大,高达33%。随着食品饮料业的蓬勃发展,饮料罐或将成为我国金属包装行业的新增长点。

2019年我国金属包装行业细分品类占比

数据来源:公开资料整理(shz)

以上数据资料参考《2020年中国金属包装市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。