黄金是一种具有商品属性的贵金属,黄金供给主要分为矿产金和再生金,其中矿产金是全球黄金供给的主体,在全球黄金中的占比约70%。黄金产业的上游主要是矿山资源开采,由于资源开发周期长、固定资产投资额大、利润水平较高,是黄金产业链利润分布的主要环节;中游是冶炼环节,属于工业生产,市场竞争激烈,但毛利率较低;下游消费主要在黄金首饰、金条金币、工业等领域。

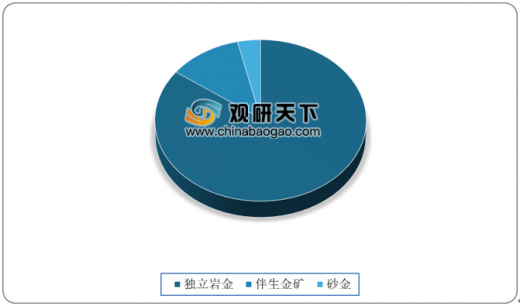

黄金矿产有多种分类方法,从产出状态来看,黄金矿床主要分为岩金矿床、砂金矿床和伴生矿床,目前黄金矿产的主要形态是岩金矿,在中国黄金资源构成中独立岩金矿占比高达 85%。

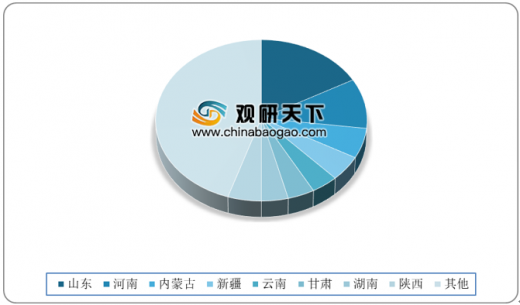

在已探明的中国黄金资源中,山东省最为丰富,占全国黄金资源量的28.5%,排名第二、第三的分别是甘肃、内蒙古,占比分别为7.5%、6.2%。我国黄金储量虽然只占全球黄金储量的4%,但却是全球最大的黄金生产国,2019年约 占全球矿产金产量的12.8%,其中黄金资源大省山东省黄金产量居首。

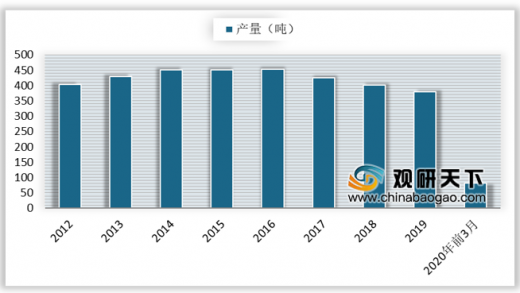

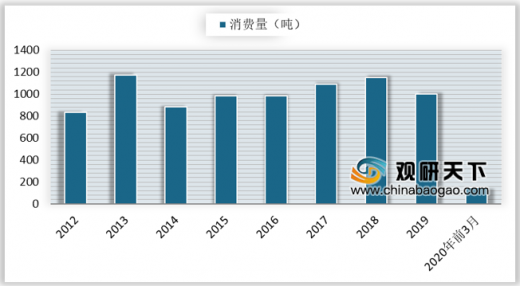

2012-2016年我国黄金产量较为平稳,从2017年开始下降,2020年一季度,受疫情影响,国内原料黄金产量有所下降,产量为82.63吨,同比下降10.93%。随着国内有序复工复产,国内黄金预计从二季度开始全面恢复正常。一季度,全国黄金实际消费量148.63吨,同比下降48.2%。

上海黄金交易所是全球最大的场内实金交易市场,2020年1-3月上海期货交易所黄金期货成交量为9878088手,同比增长55.93%;期货成交金额为35242.61亿元,同比增长94.06%。

以上数据资料参考《2020年中国黄金行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

黄金产业链示意图

资料来源:公开资料

黄金矿产有多种分类方法,从产出状态来看,黄金矿床主要分为岩金矿床、砂金矿床和伴生矿床,目前黄金矿产的主要形态是岩金矿,在中国黄金资源构成中独立岩金矿占比高达 85%。

中国黄金资源结构

数据来源:公开资料

在已探明的中国黄金资源中,山东省最为丰富,占全国黄金资源量的28.5%,排名第二、第三的分别是甘肃、内蒙古,占比分别为7.5%、6.2%。我国黄金储量虽然只占全球黄金储量的4%,但却是全球最大的黄金生产国,2019年约 占全球矿产金产量的12.8%,其中黄金资源大省山东省黄金产量居首。

中国黄金产量区域分布

数据来源:公开资料

2012-2016年我国黄金产量较为平稳,从2017年开始下降,2020年一季度,受疫情影响,国内原料黄金产量有所下降,产量为82.63吨,同比下降10.93%。随着国内有序复工复产,国内黄金预计从二季度开始全面恢复正常。一季度,全国黄金实际消费量148.63吨,同比下降48.2%。

2012-2020年3月我国黄金产量

数据来源:公开资料

2012-2020年3月中国黄金消费量

数据来源:公开资料

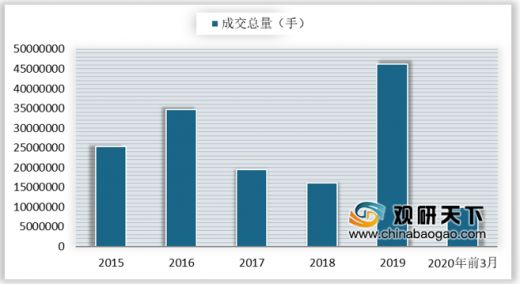

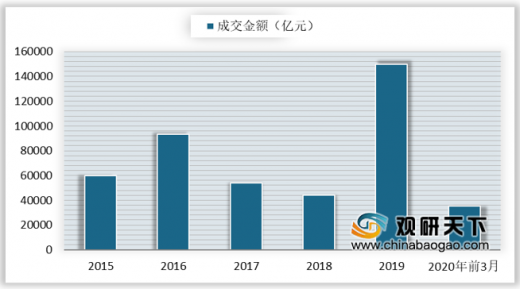

上海黄金交易所是全球最大的场内实金交易市场,2020年1-3月上海期货交易所黄金期货成交量为9878088手,同比增长55.93%;期货成交金额为35242.61亿元,同比增长94.06%。

2015-2020年3月上海期货交易所黄金期货成交量

数据来源:公开资料

2015-2020年3月上海期货交易所黄金期货成交金额

数据来源:公开资料(TC)

以上数据资料参考《2020年中国黄金行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。