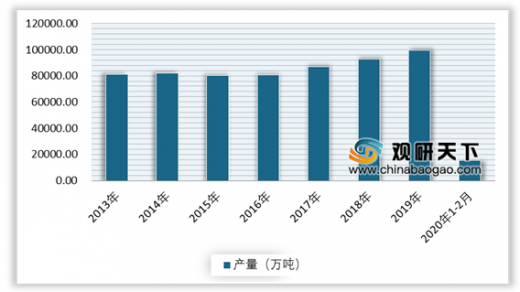

我国作为世界钢铁的生产和需求大国,各个产业的强劲增长为我国钢铁产业带来发展机遇。近年来,随着城镇化进程的加快促进着国内建筑设施、汽车制造和城市交通产业的快速发展,刺激着粗钢产品需求持续增长。根据国家统计局数据显示,2019年12月份中国粗钢产量为8427万吨,同比分别增长11.6%,全年粗钢产量达到99634万吨,同比增长8.3%;2020年1-3月我国粗钢产量为15470万吨,同比增长3.1%。

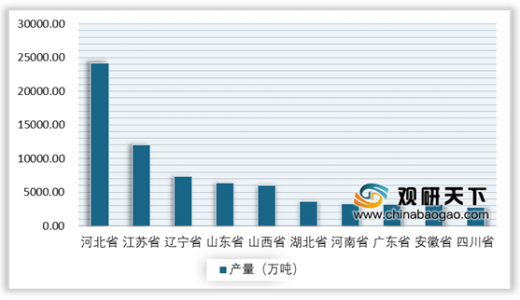

从粗钢产量区域分布来看,根据国家统计局数据显示,2019年我国31个省市自治区中,河北省粗钢产量为24157.7万吨,占全国总量的24.2%,位居榜首;其次是江苏省,粗钢产量为12017.1万吨,占全国总量的12.1%。

以上数据参考资料《2020年中国粗钢市场分析报告-产业竞争现状与发展前景评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2013-2020年1-2月我国粗钢产量统计情况

数据来源:国家统计局

从粗钢产量区域分布来看,根据国家统计局数据显示,2019年我国31个省市自治区中,河北省粗钢产量为24157.7万吨,占全国总量的24.2%,位居榜首;其次是江苏省,粗钢产量为12017.1万吨,占全国总量的12.1%。

2019年中国粗钢产量TOP10

数据来源:国家统计局

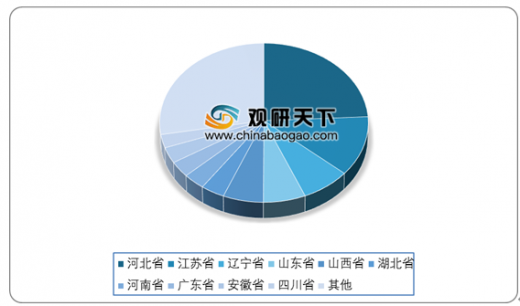

2019年中国粗钢产量前十省市产量占比情况

数据来源:国家统计局(WYD)

以上数据参考资料《2020年中国粗钢市场分析报告-产业竞争现状与发展前景评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。