再生铝是由废旧铝和废铝合金材料或含铝的废料,经重新熔化提炼而得到的铝合金或铝金属,是金属铝的一个重要来源。再生铝主要是以铝合金的形式出现的。我国再生铝产业起步较晚,19世纪70年代后期才形成雏形,但当时工业基础薄弱,再生铝生产规模不大。在旺盛的铝需求拉动下,再生铝企业纷纷设立,数量众多的小型再生铝厂和小作坊发展较快。

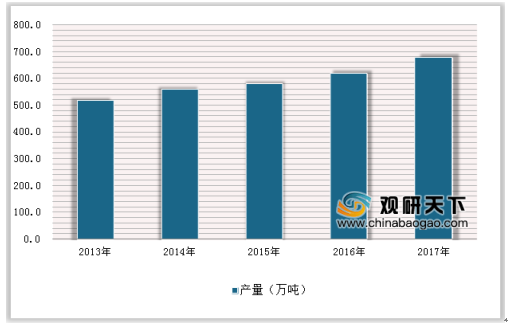

2008年中国再生铝产量为270万吨,近年来由于有道国家宏观调控,各种能源可再生政策发布,以及我国“十二五”和“十三五”可持续发展的要求,我国铝再生产业发展速度,2017年再生铝产量达到了690万吨,同时铝再生平均增长率达到10%。

参考观研天下发布《2017-2022年中国再生铝行业发展调研与投资趋势研究报告》

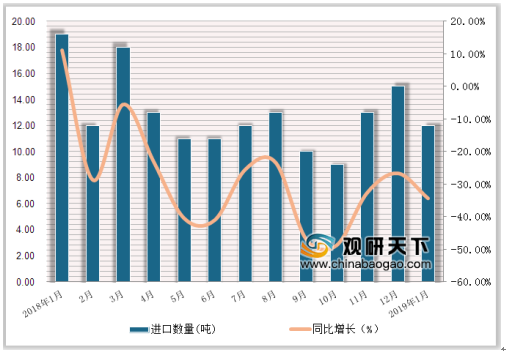

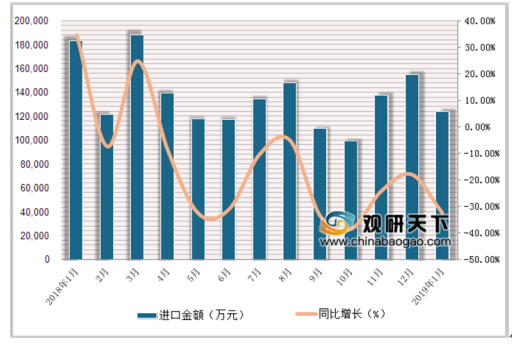

2019年1月我国废铝进口市场整体呈下降的趋势,从总体来看,2019年1月我国废铝进口量为12吨,同比下降34.4%;我国废铝进口金额为123754万元,同比下降32.4%。

近年来,虽然我国再生铝行业发展较快,但整体上与国外发达国家相比仍有较大差距,主要表现在废铝回收体系不够完善,分选和熔炼等工艺水平有待提高等方面,生产规模还相对较小。在资源越发枯竭的今天,再生资源越来越受到重视。对资源的回收再利用不仅能缓解我国资源紧张的局面,提高资源的利用率,还对环境保护有很大的意义。

而随着汽车轻量化的大力发展,再生铝行业逐渐进入到人们的视线,越来越多的零部件铸造企业使用再生铝企业供给的再生铝合金锭作为原材料。这一举措在降低零部件加工成本的同时,也一定程度上推动了汽车轻量化的发展。随着汽车轻量化目标的阶段性目标的逐一推进,随着回收体系的整体完善,再生铝行业仍有显著的发展空间。

2008年中国再生铝产量为270万吨,近年来由于有道国家宏观调控,各种能源可再生政策发布,以及我国“十二五”和“十三五”可持续发展的要求,我国铝再生产业发展速度,2017年再生铝产量达到了690万吨,同时铝再生平均增长率达到10%。

2013-2017年我国再生铝行业产量统计情况

数据来源:生态环境保护管理局

参考观研天下发布《2017-2022年中国再生铝行业发展调研与投资趋势研究报告》

2019年1月我国废铝进口市场整体呈下降的趋势,从总体来看,2019年1月我国废铝进口量为12吨,同比下降34.4%;我国废铝进口金额为123754万元,同比下降32.4%。

2018年1-12月-2019年1月我国废铝进口数量及增速情况

数据来源:国家海关

2018年1-12月-2019年1月我国废铝进口金额及增速情况

数据来源:国家海关

近年来,虽然我国再生铝行业发展较快,但整体上与国外发达国家相比仍有较大差距,主要表现在废铝回收体系不够完善,分选和熔炼等工艺水平有待提高等方面,生产规模还相对较小。在资源越发枯竭的今天,再生资源越来越受到重视。对资源的回收再利用不仅能缓解我国资源紧张的局面,提高资源的利用率,还对环境保护有很大的意义。

而随着汽车轻量化的大力发展,再生铝行业逐渐进入到人们的视线,越来越多的零部件铸造企业使用再生铝企业供给的再生铝合金锭作为原材料。这一举措在降低零部件加工成本的同时,也一定程度上推动了汽车轻量化的发展。随着汽车轻量化目标的阶段性目标的逐一推进,随着回收体系的整体完善,再生铝行业仍有显著的发展空间。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。