玻纤制品及其复合材料由于其优良的物理、化学特性,在交通,风电,汽车轻量化等领域,也有着重要的应用,长期来看,下游需求结构的升级为玻纤行业的持续发展提供了较为有力的保障。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

1.高铁、城市轨道交通建设支撑玻纤复合材料需求

我国交通运输领域投资不断加大,高铁、城市轨道交通的建设将拉动玻纤复合材料的旺盛需求。玻纤复合材料可以用于建造轨道、电缆,还可以用来制造列车车门、车头和车内饰件。在我国高铁的投资额中,基建部分占40%-60%,包括桥梁、铺轨、站台设施、噪音屏障等,列车车身及配件占10%-15%,都是适用玻纤复合材料的领域。

我国“十三五”期间提出了构筑“八纵八横”高速铁路主通道规划,以及“两横三纵”城市群建设战略,每年投资规模都在6000-8000亿元之间,城际铁路与高速铁路的投资额将占近9成。预计我国铁路和城市轨道交通投资额将继续快速增长,玻纤复合材料需求将继续保持稳定增长。

2.玻纤下游风电需求不悲观

在国家政策和行业成本下降条件下,风电行业发展前景可观。发展风电产业,是建设低碳社会、保障能源供应、培育战略性新兴产业、推动经济结构调整的重要方向。风电成本的下降一定程度上解决了风电发展的难题,使风电行业不再是无利可图,从而推动更多企业加入到风电建设中来。将来随着技术进步、供应链的成熟和资金成本的降低,风电行业发展将迎来新的转折点。2016年6月15日,国际可再生能源机构(IRENA)发布题为《改变的力量:2025年前太阳能和风能成本下降潜力》的报告。该报告预计,到2025年海上风电、陆上风电的平均发电成本可比2015年分别减少35%和26%,全球陆上风电平均成本约为度电5至6美分。该报告指出,在合理的监管和政策框架下,2025年后,风能发电成本仍有望不断下降。

2017年7月28日,国家能源局印发《关于可再生能源发展“十三五”规划实施的指导意见》文件,要求各地把消纳作为可再生能源电力建设布局的前提,发挥特高压跨区消纳作用;同时下发《2017-2020年风电新增建设规模方案》,提出2017-2020年我国新增建设规模。由于中央和地方政府对风电产业的大力支持和积极规划,近年来国内风电设备招标市场始终保持旺盛需求。今年前6个月合计招标15.3GW,同比增长7.1%;海上风电招标2.07GW,占全国招标量的13.5%,同比增长4%。

3.玻纤价格提升可期

2017年全国玻纤产能约400万吨,达到全球总产能的60%左右,近三年我国玻纤产能年均复合增长率达到6.65%,高于全球产能年均复合增长率1.70%。今年产能较2017年初增长约3%,低于预期,预计未来玻纤产能新增情况将较为平稳。

随着下游风电建设项目投资增加,叠加全球制造业回暖,预计玻纤的需求增长较为可观,而玻纤供给增长相对较为平稳,玻纤价格有望上涨,相关公司的盈利能力将进一步提升。目前,玻纤价格从年中低谷以来有所上涨,但与往年相比仍在低位,玻纤产品(尤其是高端产品)仍有提价预期。以1200tex环氧型风电用纱为例,目前,该类玻纤产品价格处于低位,随着我国风电建设规模的不断扩大,1200tex环氧型风电用纱价格有望提升。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

1.高铁、城市轨道交通建设支撑玻纤复合材料需求

我国交通运输领域投资不断加大,高铁、城市轨道交通的建设将拉动玻纤复合材料的旺盛需求。玻纤复合材料可以用于建造轨道、电缆,还可以用来制造列车车门、车头和车内饰件。在我国高铁的投资额中,基建部分占40%-60%,包括桥梁、铺轨、站台设施、噪音屏障等,列车车身及配件占10%-15%,都是适用玻纤复合材料的领域。

图:城市轨道交通投资额及增速

资料来源:观研天下整理

我国“十三五”期间提出了构筑“八纵八横”高速铁路主通道规划,以及“两横三纵”城市群建设战略,每年投资规模都在6000-8000亿元之间,城际铁路与高速铁路的投资额将占近9成。预计我国铁路和城市轨道交通投资额将继续快速增长,玻纤复合材料需求将继续保持稳定增长。

表:中长期铁路网规划(2016年修订)

资料来源:观研天下整理

2.玻纤下游风电需求不悲观

在国家政策和行业成本下降条件下,风电行业发展前景可观。发展风电产业,是建设低碳社会、保障能源供应、培育战略性新兴产业、推动经济结构调整的重要方向。风电成本的下降一定程度上解决了风电发展的难题,使风电行业不再是无利可图,从而推动更多企业加入到风电建设中来。将来随着技术进步、供应链的成熟和资金成本的降低,风电行业发展将迎来新的转折点。2016年6月15日,国际可再生能源机构(IRENA)发布题为《改变的力量:2025年前太阳能和风能成本下降潜力》的报告。该报告预计,到2025年海上风电、陆上风电的平均发电成本可比2015年分别减少35%和26%,全球陆上风电平均成本约为度电5至6美分。该报告指出,在合理的监管和政策框架下,2025年后,风能发电成本仍有望不断下降。

表:中国风电预期投资

资料来源:观研天下整理

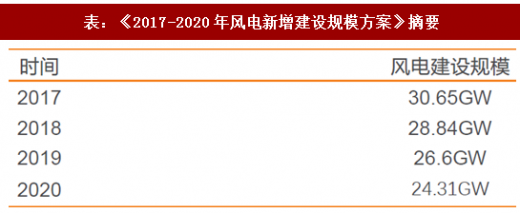

2017年7月28日,国家能源局印发《关于可再生能源发展“十三五”规划实施的指导意见》文件,要求各地把消纳作为可再生能源电力建设布局的前提,发挥特高压跨区消纳作用;同时下发《2017-2020年风电新增建设规模方案》,提出2017-2020年我国新增建设规模。由于中央和地方政府对风电产业的大力支持和积极规划,近年来国内风电设备招标市场始终保持旺盛需求。今年前6个月合计招标15.3GW,同比增长7.1%;海上风电招标2.07GW,占全国招标量的13.5%,同比增长4%。

表:《2017-2020年风电新增建设规模方案》摘要

资料来源:观研天下整理

3.玻纤价格提升可期

2017年全国玻纤产能约400万吨,达到全球总产能的60%左右,近三年我国玻纤产能年均复合增长率达到6.65%,高于全球产能年均复合增长率1.70%。今年产能较2017年初增长约3%,低于预期,预计未来玻纤产能新增情况将较为平稳。

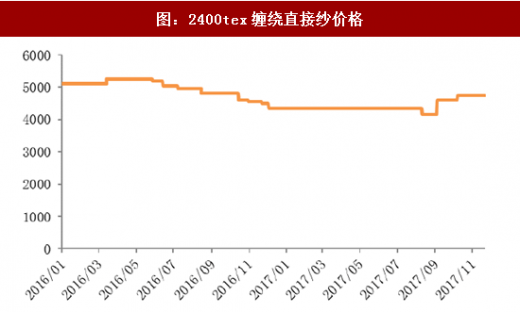

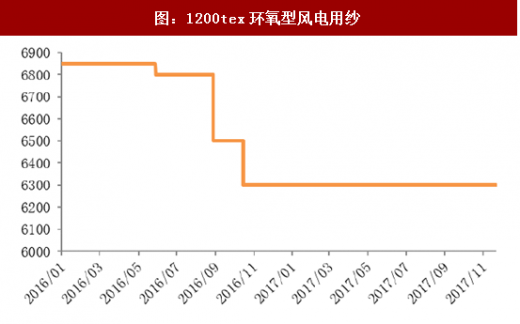

随着下游风电建设项目投资增加,叠加全球制造业回暖,预计玻纤的需求增长较为可观,而玻纤供给增长相对较为平稳,玻纤价格有望上涨,相关公司的盈利能力将进一步提升。目前,玻纤价格从年中低谷以来有所上涨,但与往年相比仍在低位,玻纤产品(尤其是高端产品)仍有提价预期。以1200tex环氧型风电用纱为例,目前,该类玻纤产品价格处于低位,随着我国风电建设规模的不断扩大,1200tex环氧型风电用纱价格有望提升。

图:2400tex缠绕直接纱价格

资料来源:观研天下整理

图:1200tex环氧型风电用纱

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。