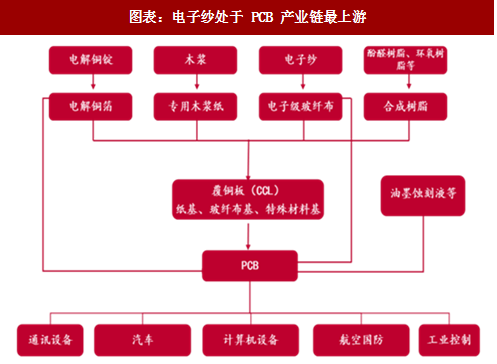

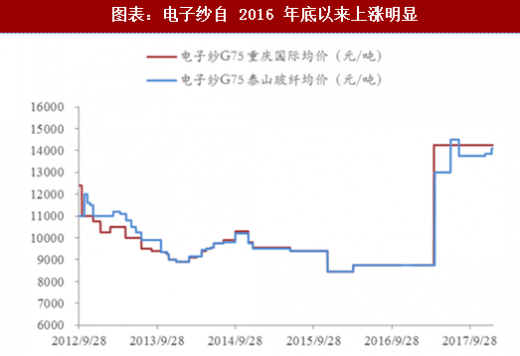

电子纱处在PCB产业链最上游:电子布、铜箔和树脂是覆铜板的三大原材料,覆铜板是 PCB 的核心基材。根据Prismark预测,2017年全球和中国PCB产值有望达到642和290 亿美元;全球PCB产值到2022年将达到756亿美元。通信、计算机和消费电子占PCB应用接近70%,同时,近年来汽车电子的快速发展对 PCB行业的拉动较大。近一年多以来电子纱出现量价齐升状态,一方面是因为需求保持快速增长,另一方面供给端出现缺口:电子纱前几年去库存明显,16 年下半年以来 PPG、CPIC、台湾必成等产线先后进行冷修,造成供不应求局面。电子纱产线从新建到投产需要时间,且技术壁垒较高,2018年涨价有望持续。目前中国巨石和中材科技也在电子纱领域进一步进行布局。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

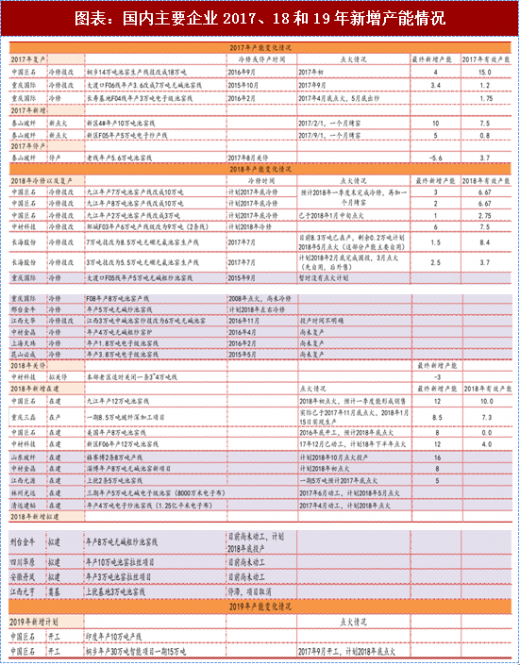

从供给角度来说,大企业新增有序,小企业由于资金和技术等问题,有效产能投放低于预期:目前国内新增产能主要来自主流厂商新建以及冷修技改。根据我们测算:2018 年主要大企业有效产能增加约为 27 万吨左右,同比增长 8%左右。巨石和泰玻有效产能增加 16 和 5~6 万吨左右,重庆国际总的产能冲击可能为负,长海股份产能冲击为 6 万吨左右。(备注:产能冲击=2018年有效产能-2017年有效产能)。重庆三磊8.5 万吨产线于15年底开工建设,最终落地时间是17年11月底,比原计划时间晚了一年时间,1月15日成功生产出无碱玻纤产品,预计 18 年新增有效产能为 7.3 万吨。九鼎新材5万吨产线从首次披露至今已超过 5年时间,但是产线仍未达产,2016年项目亏损1831.11万元。昆山必成、上海天玮、中材金晶、江西大华等于2015和16年冷修技改的线投产时间暂不确定。中材金晶、江西元源、林州光远、清远建韬原定于17 年底和 18 年投产的线目前情况也不是很乐观。值得注意的是,主流企业新增和冷修产线均为高端用途产线,技术壁垒相对较高;其他小企业可能新增的产线大多用于建筑建材等低端领域,2018 年的真实产能冲击有限,但是产能集中投放仍有可能对中低端市场短期造成一定冲击,这也是值得重视的风险。

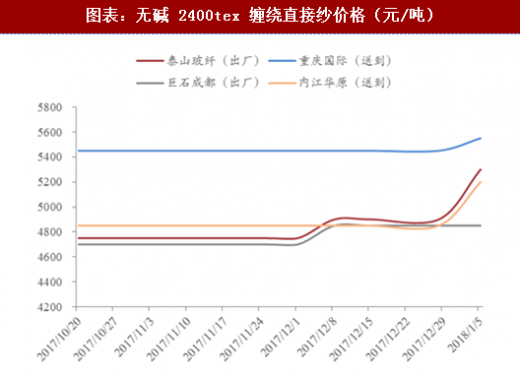

供需仍然紧平衡,未来存在提价可能性。供需紧平衡推动主流企业纷纷提价:中国巨石、重庆国际、山东玻纤、四川威玻于2018年1月1日起对玻纤进行调价,涨幅分别为6%以上、5%、6%和300-500元/吨,泰山玻纤自2017年12月初将不同产品价格提高200-500元/吨。此次涨价的核心原因是供需紧平衡和原材料成本上升。全球需求持续向好,热塑、风电等高端领域增速较快;供给端来看,17 年新增产能有限叠加环保限产影响,订单向大企业转移趋势明显,行业库存持续下降(主流企业库存仅不足 1 个月)。另外,上游原料和天然气等成本上涨,企业通过涨价方式转移成本压力。短期来看供需缺口较大:巨石7+8万吨产线在冷修,且12万吨新线产能还未释放;长海股份2条技改线也未点火。而下游需求仍保持稳定的增长态势,供需缺口为后续提价奠定良好基础。

图表:电子纱处于 PCB 产业链最上游

图表:电子纱自 2016 年底以来上涨明显

从供给角度来说,大企业新增有序,小企业由于资金和技术等问题,有效产能投放低于预期:目前国内新增产能主要来自主流厂商新建以及冷修技改。根据我们测算:2018 年主要大企业有效产能增加约为 27 万吨左右,同比增长 8%左右。巨石和泰玻有效产能增加 16 和 5~6 万吨左右,重庆国际总的产能冲击可能为负,长海股份产能冲击为 6 万吨左右。(备注:产能冲击=2018年有效产能-2017年有效产能)。重庆三磊8.5 万吨产线于15年底开工建设,最终落地时间是17年11月底,比原计划时间晚了一年时间,1月15日成功生产出无碱玻纤产品,预计 18 年新增有效产能为 7.3 万吨。九鼎新材5万吨产线从首次披露至今已超过 5年时间,但是产线仍未达产,2016年项目亏损1831.11万元。昆山必成、上海天玮、中材金晶、江西大华等于2015和16年冷修技改的线投产时间暂不确定。中材金晶、江西元源、林州光远、清远建韬原定于17 年底和 18 年投产的线目前情况也不是很乐观。值得注意的是,主流企业新增和冷修产线均为高端用途产线,技术壁垒相对较高;其他小企业可能新增的产线大多用于建筑建材等低端领域,2018 年的真实产能冲击有限,但是产能集中投放仍有可能对中低端市场短期造成一定冲击,这也是值得重视的风险。

图表:无碱 2400tex 缠绕直接纱价格(元/吨)

供需仍然紧平衡,未来存在提价可能性。供需紧平衡推动主流企业纷纷提价:中国巨石、重庆国际、山东玻纤、四川威玻于2018年1月1日起对玻纤进行调价,涨幅分别为6%以上、5%、6%和300-500元/吨,泰山玻纤自2017年12月初将不同产品价格提高200-500元/吨。此次涨价的核心原因是供需紧平衡和原材料成本上升。全球需求持续向好,热塑、风电等高端领域增速较快;供给端来看,17 年新增产能有限叠加环保限产影响,订单向大企业转移趋势明显,行业库存持续下降(主流企业库存仅不足 1 个月)。另外,上游原料和天然气等成本上涨,企业通过涨价方式转移成本压力。短期来看供需缺口较大:巨石7+8万吨产线在冷修,且12万吨新线产能还未释放;长海股份2条技改线也未点火。而下游需求仍保持稳定的增长态势,供需缺口为后续提价奠定良好基础。

图表:国内主要企业2017、18和19年新增产能情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。