1、政策环境

由于行业的特殊性,我国药包材相关政策以管理监督为主,帮助药用玻璃行业健康、规范化发展。2018年食药监科发布《总局关于进一步加强食品药品标准工作的指导意见》〔2018〕6号,制修订国家药用辅料标准200个、药包材标准100个。深化审评审批制度,进一步提高药包材质量控制技术要求。

| 时间 |

部门 |

政策 |

内容 |

| 2000.10.1 |

国家药品监督管理局 |

《药品包装用材料、容器管理办法(暂行)》(局令第21号) |

将药包材按照使用方式分为I、Il、Ⅲ类,规定药包材须经过药品监督管理部门注册并获得《药包材注册证书》或《进口药包材注册证书》后方可生产或使用。 |

| 2004.7.20 |

国家食品药品监督管理局 |

《直接接触药品的包装材料和容器管理办法》(局令第13号) |

明确由国家食品药品监督管理局对药包材实施注册审批,要求企业在提交申请资料时提供“与采用申报产品包装的药品共同进行的稳定性试验(药物相容性试验)研究资料” |

| 2012.6.4 |

- |

《加强药用辅助材料吉安杜管理的有关规定(征求意见)》 |

进一步严格药用生产和使用的管理。明确提出药品制剂生产企业是药品质量的责任人,药品制剂生产企业必须对药品生产所用的辅料严格把关。 |

| 2015.8.13 |

国务院 |

《关于改革药品医疗器械审评审批制度的意见》 |

简化药品审批程序,完善药品再注册制度。将药用包装材料、药用辅助材料单独审批改为在审批药品注册申请时一并审批审批。 |

| 2016.8.9 |

食品药品监管总局 |

《关于药包材药用辅料与药品关联审评审批有关事项的公告》( 2016年第134号) |

自本公告发布之日起,药包材、药用辅料应按程序与药品注册申请关联申报和审评审批。各级食品药品监督管理部门不再单独受理药包材、药用辅料注册申请,不再单独核发相关注册批准证明文件。药包材、药用辅料生产企业应对产品质量负责。 |

| 2017.2.14 |

国务院 |

“十三五”国家药品安全规划 |

推进仿制药质量和疗效一致性评价,在10省(市)开展上市许可持有人制度试点,改进临床试验审批,提高审评审批质量,公开审评审批信息,推动建立科学高效的审评审批体系。提升药品医疗器械|标准,制修订药包材标准130项、医疗器械标准566项。 |

| 2017.12.5 |

总局办公厅 |

《原料药、药用辅料及药包材与药品制剂共同审评审批管理办法(征求意见稿)》 |

建立以药品制剂质量为核心。原料药、药用辅料及药包材做为质量基础,同药品制剂共同审评审批,不单独进行审评审批。 |

| 2017.12.22 |

仿制药质量与疗效一致性评价办公室 |

《已上市化学仿制药(注射剂)一致性评价技术要求》 |

注射剂使用的直接接触药品的包装材料和容器应符合总局颁布的包材标准。不建议使用低硼硅玻璃和钠钙玻璃。 |

| 2018.1.17 |

食药监科 |

《总局关于进一步加强食品药品标准工作的指导意见》〔2018〕6号 |

制修订国家药用辅料标准200个、药包材标准100个。深化审评审批制度,进一步提高药包材质量控制技术要求。 |

| 2019 |

- |

《已上市化学药品注射剂仿制药质量和疗效一致性评价申报资料要求(征求意见稿)》 |

固体仿制药一致性评价进程过半,集采顺利推行,注射剂参比制剂及申报材料的确立,标志着注射剂一致性评价即将正式启动。注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致 |

| 2019.1 |

药监局 |

《化学药品注射剂仿制药(特殊注射剂)质量和疗效一致性评价技术要求(征求意见稿)》 |

对于特殊注射剂,由于制剂特性的复杂性,应基于制剂特性和产品特征,采取逐步递进的对比研究策略,首先开展受试制剂与参比制剂药学及非临床的比较研究,然后进行人体生物等效性研究,必要时开展进一步的临床研究。 |

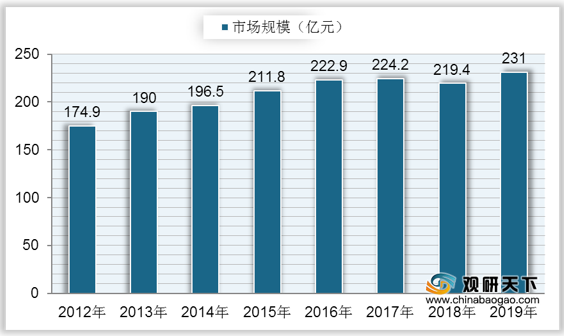

2、市场分析

根据数据显示,我国药用玻璃市场规模自2012年来整体呈增长趋势,到2017年达到224.2亿元,同比增长0.58%;在2018年中国药用玻璃市场规模有所下降,为219.4亿元,同比下降2.14%;2019年我国药用玻璃市场规模回升至231亿元,同比增长5.29%。

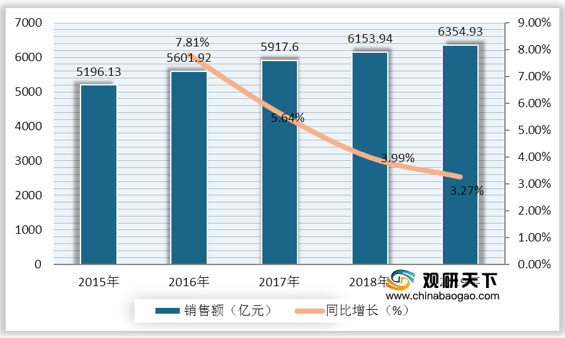

3、需求分析

注射剂瓶占药用玻璃总量的55%,是药用玻璃的主要产品之一。我国注射剂瓶需求随着注射剂销售额的持续增长而上升,到2018年中国公立医疗机构终端化药注射剂销售额达到6153.94亿元,同比增长3.99%;2019年中国公立医疗机构终端化药注射剂销售额为6354.93亿元,同比增长3.27%。

4、技术分析

据统计,我国参比制剂主要以原研和进口为主,其中未进口原研占比达到61%,占比最高;其次是原研进口,占比为34%;然后是原研产地化/技术转移与国际公认进口,占比分别为4%、1%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国药用玻璃市场调研报告-行业现状与未来商机预测》

《2021年中国药用玻璃产业分析报告-产业规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。