自2016年供给侧结构性改革进军钢铁行业以来,行政改革主导的产能去化已然取得显著成效。由于结构性变革尚需在较长的展望期中被观察,因此,本节我们将主要集中于对产能去化行政改革在总量维度所取得的成效进行观察。

供给侧结构性改革在产能总量去化上取得显著成效。据工信部原材料司钢铁处处长徐文立在2017年12月9日举办的2017(第六届)中国钢铁原材料市场高端论坛上所透露,2017年钢铁行业5000万吨的去产能目标已提前完成,2016年迄今钢铁行业已完成超过1.15亿吨的产能去化目标。按照国家统计局2015年公布的粗钢产能12亿吨计算,2016年迄今中国通过行政改革压减的产能已达到原总产能的9.58%。

参考观研天下发布《2018年中国钢铁市场分析报告-行业深度调研与发展前景预测》

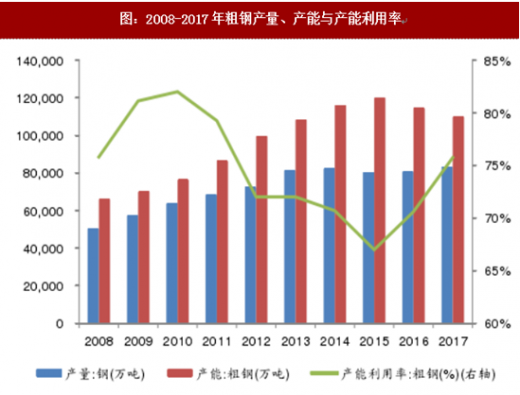

中国钢铁行业自2008年到2017年的产能与产能利用率状况,其中2017年的产能来自于我们于2017年12月15日发布的《钢铁行业2018年年度投资策略:去产能、去杠杆、环保高压、兼并重组共筑钢铁新常态》当中的测算。我们看到,2008年到2015年期间,我国钢铁产能保持扩张态势,由6.60亿吨上升至12.00亿吨,由此伴随着的是产能利用率由2010年的83.38%下降至2015年的66.99%。而经过2016年至今的供给侧结构性改革,我们估计:我国2016年、2017年的钢铁产能分别下降至为11.44亿吨、10.98亿吨,产能利用率分别提高至70.60%、75.75%。

清退“地条钢”行动同样取得显著进展。2017年11月14日,在国务院新闻办举行的新闻发布会上,国家统计局新闻发言人刘爱华表示,1.4亿吨“地条钢”产能出清。

地条钢”出清显著利好于表内合规产能,行业盈利正通过“地条钢”出清过程向合规产能再分配。我们曾在2017年2月28日发布的《如何跟踪与研究钢铁行业:钢铁行业基本面及财务指标跟踪方法与指标构建》中分析认为,“地条钢”整治会形成钢铁供给端迅速、实质性收缩,而这种收缩一般在钢材产量增速相对于粗钢产量增速的负向背离上得以体现。

2017以来,在盈利复苏的驱动下,表内合规粗钢产量同比增幅明显,2017年粗钢产量累计同比增速5.70%,但钢材市场上的实际供给增长却显著低于这一速度,2017年钢材产量同比增速仅为0.80%。亦即是说,在钢铁盈利强势复苏的背景下,虽然合规钢厂加码生产、表内合规粗钢产量显著增加,但受益于“地条钢”出清,钢铁市场上的实际钢材供给仅小幅增长,这使得供需格局整体得到优化,盈利景气度得以维持,合规钢厂得以同时享受盈利复苏与产量扩张,从而行业盈利正通过“地条钢”出清过程向合规产能再分配。

供给侧结构性改革在产能总量去化上取得显著成效。据工信部原材料司钢铁处处长徐文立在2017年12月9日举办的2017(第六届)中国钢铁原材料市场高端论坛上所透露,2017年钢铁行业5000万吨的去产能目标已提前完成,2016年迄今钢铁行业已完成超过1.15亿吨的产能去化目标。按照国家统计局2015年公布的粗钢产能12亿吨计算,2016年迄今中国通过行政改革压减的产能已达到原总产能的9.58%。

参考观研天下发布《2018年中国钢铁市场分析报告-行业深度调研与发展前景预测》

中国钢铁行业自2008年到2017年的产能与产能利用率状况,其中2017年的产能来自于我们于2017年12月15日发布的《钢铁行业2018年年度投资策略:去产能、去杠杆、环保高压、兼并重组共筑钢铁新常态》当中的测算。我们看到,2008年到2015年期间,我国钢铁产能保持扩张态势,由6.60亿吨上升至12.00亿吨,由此伴随着的是产能利用率由2010年的83.38%下降至2015年的66.99%。而经过2016年至今的供给侧结构性改革,我们估计:我国2016年、2017年的钢铁产能分别下降至为11.44亿吨、10.98亿吨,产能利用率分别提高至70.60%、75.75%。

图:2008-2017年粗钢产量、产能与产能利用率

地条钢”出清显著利好于表内合规产能,行业盈利正通过“地条钢”出清过程向合规产能再分配。我们曾在2017年2月28日发布的《如何跟踪与研究钢铁行业:钢铁行业基本面及财务指标跟踪方法与指标构建》中分析认为,“地条钢”整治会形成钢铁供给端迅速、实质性收缩,而这种收缩一般在钢材产量增速相对于粗钢产量增速的负向背离上得以体现。

2017以来,在盈利复苏的驱动下,表内合规粗钢产量同比增幅明显,2017年粗钢产量累计同比增速5.70%,但钢材市场上的实际供给增长却显著低于这一速度,2017年钢材产量同比增速仅为0.80%。亦即是说,在钢铁盈利强势复苏的背景下,虽然合规钢厂加码生产、表内合规粗钢产量显著增加,但受益于“地条钢”出清,钢铁市场上的实际钢材供给仅小幅增长,这使得供需格局整体得到优化,盈利景气度得以维持,合规钢厂得以同时享受盈利复苏与产量扩张,从而行业盈利正通过“地条钢”出清过程向合规产能再分配。

图:2017年以来钢材产量增速相对粗钢产量增速呈现负向背离

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。