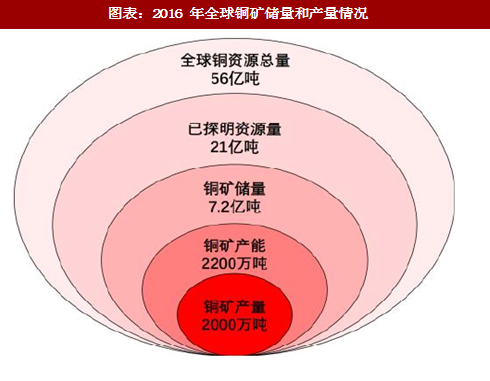

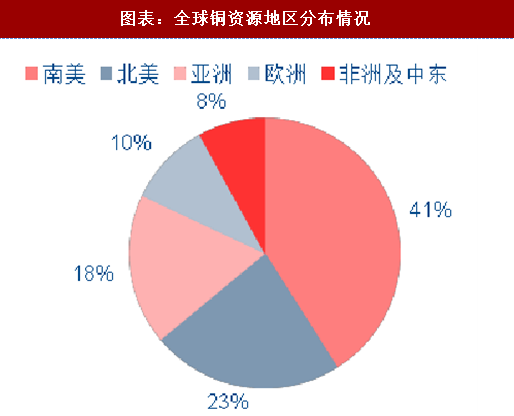

根据美国地质调查局(USGS)数据,2016 年全球铜矿储量(金属量)7.2 亿吨,已探明资源量为 21 亿吨,待探测的资源量为 35 亿吨,全球铜资源总量(已探明+推测)约为 56 亿吨。其中南美地区铜资源丰富,2016 年探明资源量占全球比例超过 40%,

智利是全球最大的铜产国。全球铜资源主要集中在智利、澳大利亚、秘鲁等国,其中智利是全球铜资源最丰富的国家,其铜储量(金属量)高达 2.1 亿吨,全球占比为 29.2%,同时智利也是全球最大的铜矿产国和出口国。

智利是全球最大的铜产国。全球铜资源主要集中在智利、澳大利亚、秘鲁等国,其中智利是全球铜资源最丰富的国家,其铜储量(金属量)高达 2.1 亿吨,全球占比为 29.2%,同时智利也是全球最大的铜矿产国和出口国。

铜矿资源进入储量发现衰退期。根据美国地质调查局数据显示,2016 年全球铜矿储量 7.2 亿吨左右,1995 年时探明储量仅为 3.1 亿吨,1995-2016 年 CAGR 为 4.1%。2010-2016 年期间,铜探明资源储量仅增加 0.3 亿吨,CAGR 为 0.85%。预计至 2020 年,全球铜矿探明储量复合增长率维持在 1%左右,远低于 2000-2010 年 7%的增速水平。

铜矿资源进入储量发现衰退期。根据美国地质调查局数据显示,2016 年全球铜矿储量 7.2 亿吨左右,1995 年时探明储量仅为 3.1 亿吨,1995-2016 年 CAGR 为 4.1%。2010-2016 年期间,铜探明资源储量仅增加 0.3 亿吨,CAGR 为 0.85%。预计至 2020 年,全球铜矿探明储量复合增长率维持在 1%左右,远低于 2000-2010 年 7%的增速水平。

参考观研天下发布《中国铜矿采选行业领先企业分析及产业预测报告》

全球铜资源静态保障年限仅为 35 年。根据 USGS 和智利国家铜业协会数据,以 2016 年全球铜资源储量 7.2 亿吨,产量 2071 万吨计,全球铜矿资源的静态保障年限仅为 35 年,其中我国仅为 15.4 年,上游铜矿资源的稀缺性日渐凸显。

图表:2016 年全球铜矿储量和产量情况

图表:全球铜资源地区分布情况

图表:全球铜矿资源分布

参考观研天下发布《中国铜矿采选行业领先企业分析及产业预测报告》

图表:1996-2016 年全球铜矿储量变化

图表:全球铜矿资源静态保障年限仅为 35 年

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。