再生有色金属是指以废旧金属制品和工业生产过程中的金属废料为原料炼制而成的有色金属及其合金,又称二次有色金属。据统计,我国再生有色金属产量逐年增长,到2018年达到1410万吨,同比增长2.55%;2019年我国再生有色金属产量约达1437万吨,同比增长1.91%。

一、政策环境(P)

再生有色金属行业是我国战略性新兴产业之一,对我国废有色金属进行回收利用,产生高附加值资源转化,同时还有节约资源、保护环境的职能,为推动行业健康稳定发展,有关部门陆续出台一系列相关政策与细则,国家发改委在2019年把有色金属高效、节能、低污染、规模化再生资源回收与利用列入鼓励类。

二、经济环境(E)

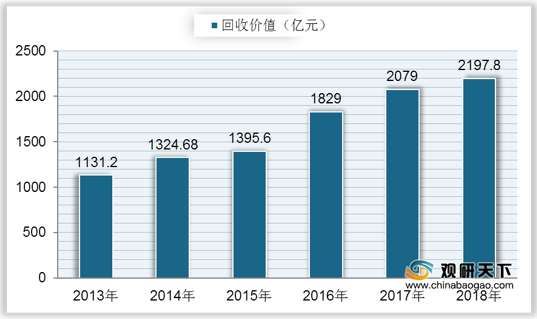

我国再生有色金属产业规模在近年来发展迅速,且连续多年位居全球第一。根据数据显示,自2013年来,我国废有色金属回收价值逐年增长,到2018年中国废有色金属回收价值达到2197.8亿元,同比增长5.71%。

三、社会环境(S)

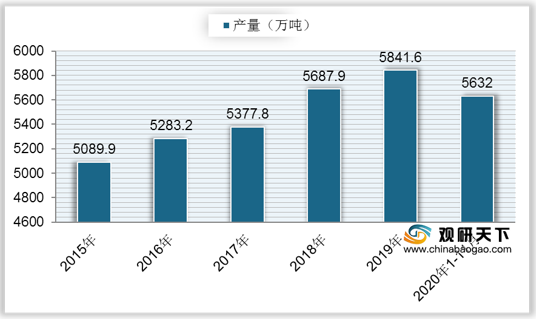

我国十种有色金属产量逐年递增,到2018年达到5687.9万吨,其中废有色金属回收量占十种有色金属产量的比例也逐年攀升,达到19.51%;2019年中国十种有色金属产量为5841.6万吨,同比增长2.7%;2020年1-11月中国十种有色金属产量为5632万吨,累计增长4.6%。

四、技术环境(T)

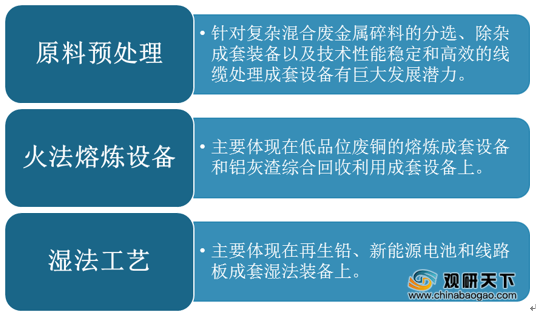

环保、智能是我国再生有色金属制造业转型的主要方向,相关企业正在加快实现技术设备的现代化、自动化与智能化,并推动行业绿色发展。在整个工艺过程中,原料预处理方面、火法熔炼设备与湿法工艺是主要技术创新目标项目,对行业环保、智能化发展有着重要的作用。

相关行业分析报告参考《2021年中国再生有色金属市场分析报告-产业竞争现状与发展战略评估》。

2016-2019年我国再生有色金属产量

数据来源:公开资料整理

一、政策环境(P)

再生有色金属行业是我国战略性新兴产业之一,对我国废有色金属进行回收利用,产生高附加值资源转化,同时还有节约资源、保护环境的职能,为推动行业健康稳定发展,有关部门陆续出台一系列相关政策与细则,国家发改委在2019年把有色金属高效、节能、低污染、规模化再生资源回收与利用列入鼓励类。

2019年我国再生有色金属行业相关政策

| 时间 |

发布单位 |

政策名称 |

主要内容 |

| 2019年11月 |

国家发改委 |

《产业结构调整指导目录(2019年本)》 |

把有色金属高效、节能、低污染、规模化再生资源回收与利用列入鼓励类 |

| 2019年11月 |

再生金属分会 |

《再生铜、再生铝2025年、2035年发展战略》 |

提出下一阶段产业发展目标及“十百千万”重点工程:打造十个再生有色金属产业集聚区、百个龙头企业、千个配套企业、几十万职业人才队伍。 |

| 2019年11月 |

财政部、国家税务总局 |

《中华人民共和国增值税法(征求意见稿)》 |

其中第六章税收优惠第三十条“除本法规定外,根据国民经济和社会发展的需要,……,国务院可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。”第九章附则第四十五条“本法公布前出台的税收政策确需延续的,按照国务院规定最长可以延至本法施行后的五年止。” |

| 2019年12月 |

再生金属分会 |

《关于进一步完善税收政策促进再生有色金属产业持续健康发展的建议》 |

详细介绍了《再生资源行业增值税政策改革问题:基于再生有色金属产业的调查研究》成果和思路,以及产业企业期待增值税政策调整完善的迫切性,相关领导对再生金属分会的工作表示肯定,对相关建议高度重视,并表示希望协会为2020年涉及再生资源增值税政策相关工作继续提供支撑。 |

数据来源:公开资料整理

二、经济环境(E)

我国再生有色金属产业规模在近年来发展迅速,且连续多年位居全球第一。根据数据显示,自2013年来,我国废有色金属回收价值逐年增长,到2018年中国废有色金属回收价值达到2197.8亿元,同比增长5.71%。

2013-2018年我国废有色金属回收价值

数据来源:公开资料整理

三、社会环境(S)

我国十种有色金属产量逐年递增,到2018年达到5687.9万吨,其中废有色金属回收量占十种有色金属产量的比例也逐年攀升,达到19.51%;2019年中国十种有色金属产量为5841.6万吨,同比增长2.7%;2020年1-11月中国十种有色金属产量为5632万吨,累计增长4.6%。

2015-2020年1-11月中国十种有色金属产量

数据来源:公开资料整理

四、技术环境(T)

环保、智能是我国再生有色金属制造业转型的主要方向,相关企业正在加快实现技术设备的现代化、自动化与智能化,并推动行业绿色发展。在整个工艺过程中,原料预处理方面、火法熔炼设备与湿法工艺是主要技术创新目标项目,对行业环保、智能化发展有着重要的作用。

我国再生有色金属主要技术项目

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2021年中国再生有色金属市场分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。