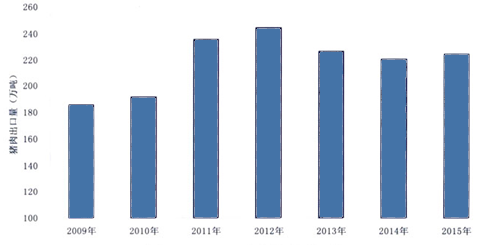

美国猪肉出口量趋于平缓,出口中国大陆猪肉快速减少。据美国农业部资料显示,2009—2013年美国猪肉出口量稳步增加,从185.71万吨增至2012年的244.00万吨,2013年导致出口量226.24万吨,2014和2015年的出口量分别为220.29万吨和224.14万吨。随后趋于平缓,2014和2015年的出口量分别为220.29万吨和224.14万吨。2015年,出口至墨西哥、日本、加拿大和韩国的猪肉数量分别为70.53万吨、54.85万吨、23.95万吨和22.35万吨,分别占总出口量的31.5%、24.5%、10.7%和10.0%。出口至中国的猪肉数量从2012年的30.33万吨连续4年下降,降至2015年的11.42万吨,占比也从12.9%降至5.1%。

参考观研天下发布《2018-2023年中国猪肉市场运营态势及投资战略研究报告》

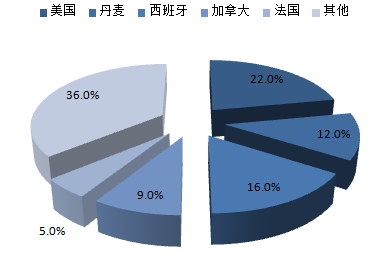

2014年中国主要猪肉进口国分析

2005-2015年中国猪肉进口占国内产量比例

巴西2013年猪肉出口量增加而出口额下降,出口至中国的数量增加明显。根据巴西农业部统计,2000年之前,猪肉出口量均在10万吨以下,主要出口地为中国香港和阿根廷。2000年成功进入俄罗斯市场后,出口量快速增加,2000年到2003年的增长率分别为43.8%、103.7%和74.0%,2005年增至历史最高值62.27万吨,2005年以后出口量均在50万吨以上(2014年除外),2013年,发生生猪疫情,巴西猪肉主要出口国乌克兰颁发猪肉进口禁令导致出口量连续两年下降,2014年出口49.06万吨。2015年猪肉出口增至54.21万吨,增10.5%,由于雷亚尔对美元大幅贬值,以美元衡量的出口额不升反降20.2%,为12.64亿美元。主要出口俄罗斯和中国香港,2015年的出口量分别为24.37万吨和12.37万吨,同比分别增加30.6%和11.6%。自2011年中国批准巴西猪肉生产商向中国出口猪肉以来,出口至中国的数量快速增加,2015年出口量达到0.52万吨,同比增520.2%;出口额达到982.31万美元,同比增427.6%。

韩国猪肉进口量连续两年快速增加。2004年以前韩国猪肉进口量大部分年份不足10万吨,2004年上升至10.88万吨,并连续4年增幅明显,2007年达到24.74万吨,之后3年显著下降,2011年由于口蹄疫导致大量扑杀生猪,国内猪肉产量下降,猪肉进口量创历史新高,为37.02万吨。2012年以后随着生猪产业恢复,猪肉进口需求下降,猪肉进口量年降幅均在25%以上。2013年猪肉累计进口量为18.50万吨,较2012年同期下降33.0%。2014年韩国再次爆发口蹄疫,猪肉进口量连续两年快速增长,2015年,猪肉进口35.79万吨,同比增30.7%,进口主要来自美国、智利、加拿大和奥地利,进口量分别为12.94万吨、2.59万吨、1.67万吨和1.55万吨。

2010-2015年12月日本猪肉月度批发价格

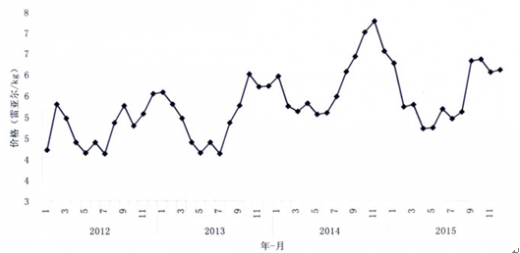

2010-2015年12月巴西猪肉月度批发价格

2009-2015年美国猪肉出口量

2016年全球猪肉产量和消费量均预期小幅增加,但由于饲料生产成本下降,猪价不会明显上涨。根据美国农业部预测,2016年全球猪肉产量将继续增加0.5%,达到11 196.2万吨,其中,俄罗斯、墨西哥和加拿大的猪肉产量分别增加5.7%、3.7%和2.2,欧盟猪肉产量降0.4%,美国和巴西猪肉产量变化不大,分别增加1.4%和1.7%。2016年全球猪肉消费量将增加0.3%,其中美国、俄罗斯、巴西、墨西哥和韩国的消费量分别增加0.7%、1.7%、1.5%、3.3%和2.0%,欧盟和日本将小幅下降,分别下降0.4%和0.2%。2015/16年度全球玉米产量97 008万吨,较2014/2015年度减少3.9%,玉米消费量为96 745.2万吨,较2014/2015年度减少1 015.3万吨;玉米库存量为20 893.8万吨,较2014/2015年度增加262.8万吨。猪肉供需略偏松,饲料成本将小幅下降。受供需仍将偏紧影响,中国猪肉市场价格预计稳中有涨,国内外价差扩大,猪肉进口量将会继续增加,对世界猪肉市场具有一定支撑作用。总体来看,2016年世界猪肉市场价格上半年预期仍将低位震荡,下半年将会有所回暖,但涨幅有限。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。