坚果,是闭果的一个分类,果皮坚硬,内含1粒或者多粒种子。如板栗,杏仁等的果实。坚果是植物的精华部分,一般都营养丰富,含蛋白质、油脂、矿物质、维生素较高,对人体生长发育、增强体质、预防疾病有极好的功效。

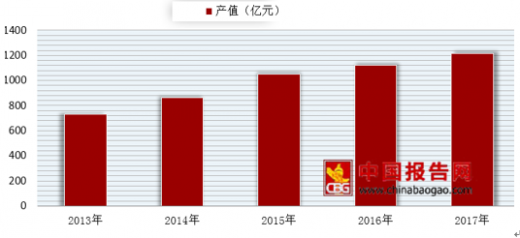

随着国民经济的发展与国民收入水平的提高,人们的消费模式从生存型逐渐转变为享受型,为休闲食品行业带来了更加广阔的发展空间。据数据显示,2017年我国的坚果炒货行业的年产值达到1214亿元,2008~2017年期间行业年产值的年均复合增速为16%。

参考观研天下发布《2018年中国坚果行业分析报告-市场深度分析与发展前景预测》

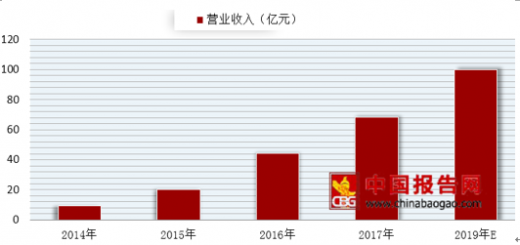

从数据上看,2012-2017年整个坚果行业在互联网上呈现出高速增长的趋势。以坚果起家的三只松鼠,2017年营业收入达到68.5亿元,预计2019年营收超过100亿元,侧面反映我国坚果炒货行业发展前景广阔。

目前,坚果行业已经悄然实现快速升级,市场竞争从红海转变成泛蓝市场,千亿市场正在发生结构性变化。在消费升级和市场环境更新的前提下,坚果品类的消费趋势出现了如下变化:

一、高品质坚果满足高端化消费诉求

随着人们生活水平的提高,人均可支配收入的增长,消费者们愿意为更好的服务和体验买单。特别是中产阶级,调查中显示,中产阶级家庭在快消品类的花销增长率达到了12.7%,其中,在坚果品类的花费突出,比一般家庭高出10.7%。而年轻有小孩的家庭在坚果品类上的增速也高达21.6%,是快消品消费增速的三倍。优质消费族群的加入也推动了坚果品类的产品、服务升级。在坚果品类中,高端产品增速近20%,显著高于一般消费品。随着消费者对生活品质的追求逐步提高,健康养生理念的越来越深入人心,消费者的消费结构更加趋于理性,在坚果品类将更愿意花钱,追求更好品质的产品。

二、消费者愈加重视坚果品类营养价值,每日坚果受追捧

2017年,混合类坚果增速超过200%。天猫新品创新中心数据显示,“每日坚果”的搜索热度持续上升。坚果品类的食用场合已经从传统的节庆礼品,进一步延展到日常。究其原因,只因为坚果富含多种重要营养素,是零食,也是健康养生佳品,可以减少坏胆固醇堆积,预防多种疾病发生,还具有抗衰老,美容养颜的效果,已然成为了健康食品的代言词。

三、消费者健康意识增强,倾向选购新鲜坚果产品

当坚果品类的产品越来越多,消费方式呈现了多元导向。根据天猫新品创新中心给出的数据显示,坚果行业热搜词TOP100中,有9个与新鲜相关的词。百草味、洽洽等几个坚果行业品牌企业推出的生瓜子、生腰果、新鲜核桃等新鲜坚果产品受到大量消费者们的青睐。天然新鲜是食品类的主要消费诉求之一。干果类产品中“生”、“鲜”、“湿”概念的兴起代表着消费者对天然原生态食物的诉求,是对“新鲜”概念的升级演绎。

四、群体消费差异明显,坚果品类产品出现个体性分类

消费者对坚果产品的营养价值越来越关注,对于不同坚果产品的追求向极致化趋势发展,并不断发酵扩大。例如,核桃富含维生素E和多酚,具有增强免疫力、健脑强脑的功效,因此受到孕妇及宝妈们的欢迎。而腰果、核桃仁、榛子等坚果可以促进人体分泌和代谢,补充能量、抑制食欲,达到减肥的目的,从而是健身运动爱好者们喜爱的产品。由此可见,坚果行业龙头企业们更加关注坚果的功效性开发,针对细分人群推出相关诉求的产品,从而推动了坚果品类消费方式的升级。

五、消费方式全新升级,互动体验成新风尚

和过去单纯的线下或线下消费不同,新零售时代,消费者们更加关注线上与线下相结合的多维服务体验。口味、趣味体验、高颜值的坚果产品成为了消费者们的不二选择。

可以说,在坚果行业,消费者的消费观念升级变化是坚果品类产品创新的重要指引。消费者们对坚果产品的认知逐渐提升,对坚果产品的需求越来越细化,未来将有更多高品质的新产品将出现,更加完善且多元化的服务体验将应运而生,引领坚果行业的产品升级、服务升级、销售渠道升级。

随着国民经济的发展与国民收入水平的提高,人们的消费模式从生存型逐渐转变为享受型,为休闲食品行业带来了更加广阔的发展空间。据数据显示,2017年我国的坚果炒货行业的年产值达到1214亿元,2008~2017年期间行业年产值的年均复合增速为16%。

参考观研天下发布《2018年中国坚果行业分析报告-市场深度分析与发展前景预测》

2015-2017年我国坚果炒货行业产值统计

数据来源:中国食品工业协会

从数据上看,2012-2017年整个坚果行业在互联网上呈现出高速增长的趋势。以坚果起家的三只松鼠,2017年营业收入达到68.5亿元,预计2019年营收超过100亿元,侧面反映我国坚果炒货行业发展前景广阔。

2014-2019年三只松鼠营业收入统计

数据来源:公司年报

目前,坚果行业已经悄然实现快速升级,市场竞争从红海转变成泛蓝市场,千亿市场正在发生结构性变化。在消费升级和市场环境更新的前提下,坚果品类的消费趋势出现了如下变化:

一、高品质坚果满足高端化消费诉求

随着人们生活水平的提高,人均可支配收入的增长,消费者们愿意为更好的服务和体验买单。特别是中产阶级,调查中显示,中产阶级家庭在快消品类的花销增长率达到了12.7%,其中,在坚果品类的花费突出,比一般家庭高出10.7%。而年轻有小孩的家庭在坚果品类上的增速也高达21.6%,是快消品消费增速的三倍。优质消费族群的加入也推动了坚果品类的产品、服务升级。在坚果品类中,高端产品增速近20%,显著高于一般消费品。随着消费者对生活品质的追求逐步提高,健康养生理念的越来越深入人心,消费者的消费结构更加趋于理性,在坚果品类将更愿意花钱,追求更好品质的产品。

二、消费者愈加重视坚果品类营养价值,每日坚果受追捧

2017年,混合类坚果增速超过200%。天猫新品创新中心数据显示,“每日坚果”的搜索热度持续上升。坚果品类的食用场合已经从传统的节庆礼品,进一步延展到日常。究其原因,只因为坚果富含多种重要营养素,是零食,也是健康养生佳品,可以减少坏胆固醇堆积,预防多种疾病发生,还具有抗衰老,美容养颜的效果,已然成为了健康食品的代言词。

三、消费者健康意识增强,倾向选购新鲜坚果产品

当坚果品类的产品越来越多,消费方式呈现了多元导向。根据天猫新品创新中心给出的数据显示,坚果行业热搜词TOP100中,有9个与新鲜相关的词。百草味、洽洽等几个坚果行业品牌企业推出的生瓜子、生腰果、新鲜核桃等新鲜坚果产品受到大量消费者们的青睐。天然新鲜是食品类的主要消费诉求之一。干果类产品中“生”、“鲜”、“湿”概念的兴起代表着消费者对天然原生态食物的诉求,是对“新鲜”概念的升级演绎。

四、群体消费差异明显,坚果品类产品出现个体性分类

消费者对坚果产品的营养价值越来越关注,对于不同坚果产品的追求向极致化趋势发展,并不断发酵扩大。例如,核桃富含维生素E和多酚,具有增强免疫力、健脑强脑的功效,因此受到孕妇及宝妈们的欢迎。而腰果、核桃仁、榛子等坚果可以促进人体分泌和代谢,补充能量、抑制食欲,达到减肥的目的,从而是健身运动爱好者们喜爱的产品。由此可见,坚果行业龙头企业们更加关注坚果的功效性开发,针对细分人群推出相关诉求的产品,从而推动了坚果品类消费方式的升级。

五、消费方式全新升级,互动体验成新风尚

和过去单纯的线下或线下消费不同,新零售时代,消费者们更加关注线上与线下相结合的多维服务体验。口味、趣味体验、高颜值的坚果产品成为了消费者们的不二选择。

可以说,在坚果行业,消费者的消费观念升级变化是坚果品类产品创新的重要指引。消费者们对坚果产品的认知逐渐提升,对坚果产品的需求越来越细化,未来将有更多高品质的新产品将出现,更加完善且多元化的服务体验将应运而生,引领坚果行业的产品升级、服务升级、销售渠道升级。

资料来源:中国食品工业协会,观研天下XY整理,转载注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。