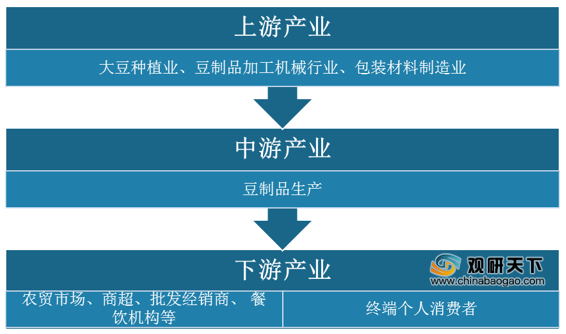

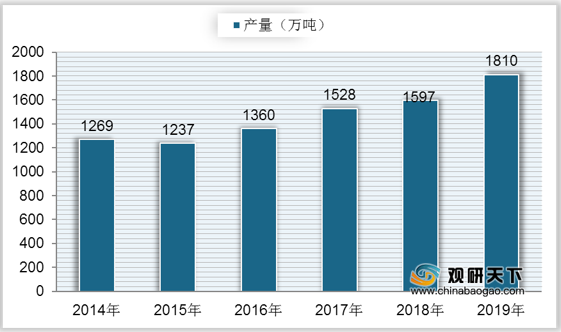

上游方面:豆制品行业主要材料为大豆,据统计,我国大豆产量自2014年来整体呈上升趋势,到2018年达到1597万吨,同比增长4.52%;2019年中国大豆产量为1810万吨,同比增长13.34%。

现阶段,豆制品行业上游相关企业主要有东方集团股份有限公司、中农发种业集团股份有限公司、道道全粮油股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 东方集团股份有限公司 |

粮食收购。货物(或技术)进出口(国家禁止的项目除外,国营贸易或国家限制项目取得授权或许可后方可经营)。对外经济技术合作,对外工程承包,职业中介;物业管理;经销建筑轻工材料,家具,家居装饰材料,建筑机械,五金交电,卫生洁具;生产、销售电接触材料品,开发无银触头相关产品;粮食销售,水稻种植,优良种子培育、研发。 |

农业供应链体系优势:2018年10月,公司被评为全国供应链创新与应用试点企业。2019年11月,商务部召开全国供应链创新与应用试点工作推进会,公司案例入选“全国供应链创新与应用试点案例集”,成为两家入选案例的农业产业企业之一,以及唯一一家入选的黑龙江供应链创新与应用试点企业。 |

| 原产地品质及品牌优势:公司现代农业所属区域内土地资源丰富,地势平坦、土壤肥沃,生态环境良好,具有生产绿色、有机农产品得天独厚的地理优势。公司在五常、方正、肇源建有稻谷精深加工园区,稻谷加工能力位居全省前三,是黑龙江省水稻加工企业重点扶持单位。 |

||

| 土地流转资源优势:公司子公司东方粮仓率先通过土地流转,在五常核心优质主产区首期流转13000亩土地,建立了自有的绿色有机东方香米生产基地,是五常市首家进行土地流转,是唯一一家流转面积过万亩的现代农业企业。 |

||

| 农业供应链金融服务体系优势:公司通过多个举措,致力于搭建国内领先的农业供应链金融服务体系。为解决农业供应链上游的供应商融资难、融资贵的问题,公司积极与人民银行商定创新方案,通过人民银行应收账款融资服务平台与供应商、金融机构三方系统直连,从而实现企业间历史交易信息、应收账款等融资信息的自动交互,缓解信息不对称,解决金融机构最关注的账款真实性确认难题,减少操作风险,降低融资成本。解决供应商因资质不够无法获得贷款的问题,使更多中小微企业供应商获得低成本、高效率融资。 |

||

| 农业科技优势:2018年,公司与北京佳格天地科技有限公司开展战略合作,共同开创基于农业科技大数据的现代农业产业服务运营新模式,助力乡村振兴。 |

||

| 中农发种业集团股份有限公司 |

生产、加工、包装、批发、零售高粱种子、玉米种子;化肥、农药批发;花卉、蔬菜、水果的种植;销售食用农产品(不在北京地区开展上述的种植、生产、加工活动);农业高新技术及产品的开发、技术转让、技术服务、技术推广;种子加工设备、检验仪器的销售、安装;进出口业务;货物仓储服务;对农业、食品业的投资、管理;与上述业务相关的信息咨询服务。(企业依法自主选择经营项目,开展经营活动;依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动;不得从事本市产业政策禁止和限制类项目的经营活动。) |

产业基础优势:公司种业综合实力位居行业前列,包含公司总部在内共有5家全国育繁推一体化企业,5家所属企业为中国种业信用骨干企业,在中部地区已经形成了区域优势,协同效应正在逐步显现。“地神”、“禾盛”、“天泰”等多个商标是中国驰名商标或省级著名商标。 |

| 产品优势:公司目前已形成一系列各具特色的优势产品群。国审泛玉298、天泰619等多个玉米新品种呈稳步上升的推广势头,在黄淮海玉米主产区形成了后发的群体优势;扬麦、洛麦、泛麦等系列小麦新品种持续巩固公司小麦种业的领先优势;在保持籼稻主产区常规籼稻种子经营规模领先的基础上,十多个水稻新品种审定推广,进一步丰富了品种梯队,将持续支撑公司市场竞争优势地位及可持续发展能力。 |

||

| 科研能力优势:公司一直高度重视科技创新,目前已具备较强的科技竞争力。拥有一支人数众多、学历梯度合理的研发团队;拥有先进的科研仪器设备和完善的试验设施;拥有农业部籼稻新品种创制与种子技术重点实验室、农作物育种国际科技合作基地等多个国家级和省级资质的研发平台;拥有以小麦、玉米、水稻为主的大量种质资源,每年均有大批新组合参加国家和省级区域试验,众多的优秀新品种审定推广;建立了覆盖国内主要生态区的绿色通道联合测试体系;紧抓国内外科技资源整合,构建了开放式育种模式,保持科技的领先地位。 |

||

| 道道全粮油股份有限公司 |

食用植物油及其副产品的生产与自销(凭《全国工业产品生产许可证》经营);普通货运(限分支机构经营)。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。 |

细分市场定位准确优势:公司的市场定位十分明确,自成立以来一直以包装油销售和菜籽油类产品的推广两个经营核心。公司善于把握市场先机,抓住包装菜籽油细分市场没有知名品牌的市场空缺,力推“道道全”品牌的包装菜籽油系列产品。 |

| 品牌优势:作为中国主要的小包装菜籽油类产品专业生产企业之一,公司始终重视“道道全”品牌营销战略,坚持品牌化经营思路。目前公司的“道道全”品牌菜籽油在长江流域已经具有很高的声誉,深受消费者喜爱。2012年,“道道全”商标被认定为“中国驰名商标”;目前,“道道全”系列三种产品被中国绿色食品发展中心认定为绿色食品A级产品,获得“绿色食品”认证。 |

||

| 质量控制优势:公司主要从事食用植物油产品的研发、生产和销售,质量控制是企业的生命线。公司通过了ISO9001质量管理体系认证,制定了一系列的质量管理制度并严格实施。公司在购、产、销的全过程都实行质量管理。 |

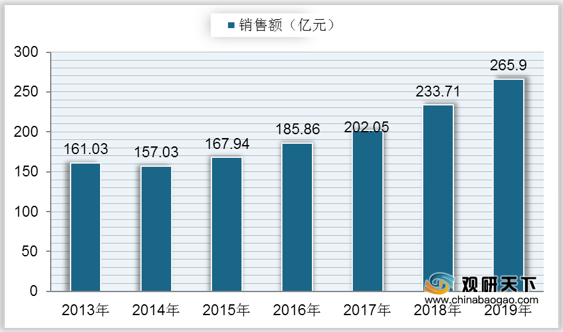

中游方面:我国豆制品行业50强规模企业销售额持续上升,到2018年达到233.71亿元,同比增长15.67%;2019年中国豆制品行业50强规模企业销售额为265.9亿元,同比增长13.77%。

现阶段,我国豆制品行业主要企业包括华文食品股份有限公司、祖名豆制品股份有限公司、盐津铺子食品股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 华文食品股份有限公司 |

食品的开发、生产,预包装食品、散装食品的销售,自营、代理各类商品和技术的进出口业务(国家限定公司经营或禁止进出口的商品和技术除外)。(依法须经批准的项目,经相关部门批准后方可开展经营活动) |

品牌优势:发行人成立之初就委托了专业的品牌策划公司为发行人整体策划了品牌战略方针,制定了品牌推广策略和广告宣传推广方案。经过多年的深耕运作,发行人的“劲仔”品牌已在全国许多区域的消费者心目中获得了较高的认可度,拥有众多忠实、稳定的消费者。 |

| 质量优势:经过多年发展,发行人建立了一套严格的采购控制流程、生产管理流程和质量管理体系,通过了HACCP、ISO9001等认证体系,产品安全性较高,品质稳定性较强。发行人设有专门的质量控制部门,建立了从原材料采购、生产、检验到成品出库各个环节的质量控制标准与要求,对整个生产过程进行全面监控,最大限度的把控产品质量安全。 |

||

| 规模优势:在行业上游,发行人可以利用规模优势合理制定采购计划,面对供应商时有着较强的议价能力;在行业下游,发行人具有规模化的竞争优势和较强的品牌影响力,与小规模同行企业相比有更强的市场号召力,对客户的把控较为严格,管理较为规范。 |

||

| 祖名豆制品股份有限公司 |

生产:豆制品(非发酵性豆制品、其他豆制品),饮料(蛋白饮料类),蛋制品(其他类),果冻,淀粉及淀粉制品(淀粉制品),罐头(其他罐头);批发、零售(含网上销售食品,初级食用农产品(除药品),有机肥;收购本企业生产所需的原辅材料(限直接向第一产业的原始生产者收购);货物进出口(法律、行政法规禁止经营的项目除外,法律、行政法规限制经营的项目取得许可证后方可经营);其他无需报经审批的一切合法项目。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。 |

营销网络优势:公司在重点区域建立了密集的涵盖各层次消费市场的网点,保证公司产品销售的及时性和消费者购买的便利性,同时也抢占了有利的市场位置。经过多年市场开拓,公司目前客户涵盖大润发、欧尚、永辉、世纪联华、华润万家、物美、三江超市、家乐福等大中型超市,海底捞、外婆家、老乡鸡、中饮巴比等知名餐饮机构,盒马鲜生、叮咚买菜、每日优鲜等多家生鲜专营电商平台,形成了深耕江浙沪地区、辐射国内大中型城市的全国性稳定优质的销售网络,从不同层面贴近目标消费群体,终端渗透能力强,市场反应速度快。 |

| 冷链物流配送优势:目前拥有200余辆冷藏货车,超过400人的专业配送队伍,配送范围覆盖超过95%生鲜豆制品及冷藏植物蛋白饮品客户。生鲜豆制品和冷藏植物蛋白饮品运输使用经严格温度监控的冷藏车配送,产品进入商超等销售终端后,立即放入专用冷柜中进行销售,整个运输、销售流程中产品的温度均严格控制在安全范围内。 |

||

| 生产工艺设备和技术优势:目前,公司已引进多套国内外领先的高端自动化设备,如自动化智能化杀菌设备、自动臭豆腐坯生产设备、全自动豆腐干生产线、大豆脱皮系统、大豆预处理装置、利乐无菌灌装机等,生产工艺达到了行业领先水平,有效地提高了生产效率和产品品质。 |

||

| 盐津铺子食品股份有限公司 |

预包装食品批发;糕点、糖果及糖批发;干果、坚果批发;米、面制品制造;方便面及其他方便食品制造;蔬菜、水果罐头制造;酱腌菜生产;自营和代理各类商品及技术的进出口,但国家限定公司经营或禁止进出口的商品和技术除外;熟食品制造;糕点、面包制造;食品的销售;食品的互联网销售;预包装食品零售;糕点、面包零售;海味干货零售;进口食品零售;普通货物运输;散装食品零售;肉制品及副产品加工;蔬菜加工;水果和坚果加工;鱼糜制品及水产品干腌制加工;豆制品制造;蛋品加工。 |

品牌优势:公司自成立以来,专注于发展中国传统特色小品类休闲食品行业,以具有地方特色的凉果蜜饯产品发轫,经过数年发展沉淀,已成为国内较具影响力的中国传统特色小品类休闲食品生产企业,“盐津铺子”品牌在市场具有较高的知名度和美誉度。2011年“盐津铺子”商标被国家工商总局评为“中国驰名商标”。 |

| 竞争优势:公司专注于发展小品类休闲食品,采取差异化竞争策略,避开休闲食品行业巨头的优势领域,采用先进的管理理念、现代的市场营销手段、现代化的生产工艺、高素质的经营人才,深度挖掘、开发具有中国传统特色的休闲食品,已成为我国较具影响力的小品类休闲食品生产企业。 |

||

| 营销网络优势:公司凭借大型连锁商超的高端渠道优势,树立起“盐津铺子”品牌良好的市场形象和“高端、时尚、休闲、健康”的产品内涵,采取以点带面,以大型商超带动地区经销商发展的营销渠道发展模式,建立起覆盖广泛、多层次的经销商营销网络。 |

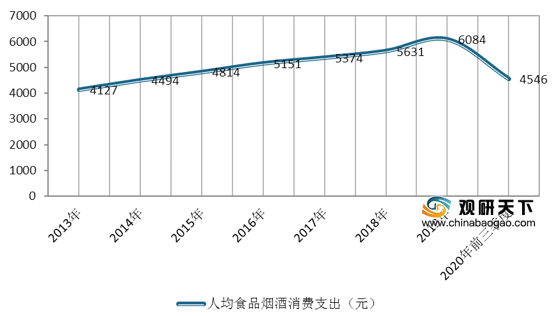

下游方面:随着我国国民经济的增长,人们消费水平不断提高,自2013年来,中国居民人均食品烟酒消费支出持续上升,到2019年四季度累计达到6084元,同比增长8.04%;2020年中国居民人均食品烟酒消费支出为4546元。

现阶段,我国豆制品行业下游相关企业主要有良品铺子股份有限公司、北京华联综合超市股份有限公司、供销大集集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 良品铺子股份有限公司 |

以连锁店、商业特许、网络等方式从事:散装食品(含冷藏冷冻食品,含散装熟食)、预包装食品(含冷藏冷冻食品)、特殊食品(保健品、婴幼儿配方乳粉、其他婴幼儿配方食品)、蔬菜、干鲜果品、花卉、日用百货、农产品、农副产品(不含稻谷、小麦、玉米的收购、批发)的批发零售;热食类食品(含半成品类食品);糕点类食品(含裱花类食品);自制饮品(含自制生鲜乳饮品)、冷食类食品、生食类食品(含肉制品、生海鲜食品)的制售;食品分装加工;仓储服务、场地出租。(涉及许可经营项目,应取得相关部门许可后方可经营) |

品牌优势:公司围绕客户需求展开业务活动,围绕业务活动开展精准的品牌推介。通过品牌营销和日常运营的相互促进融合,公司在休闲食品行业积累了较强的品牌优势,经过多年的努力,公司获得了国家工商总局认定的“中国驰名商标”、商务部评定的“电子商务示范企业”、湖北省工商行政管理局评定的“湖北省著名商标企业”等荣誉称号。 |

| 全渠道融合优势:随着消费结构的不断升级,消费者的消费需求呈现碎片化、社交化、即时化的特征。作为休闲食品行业领先的品牌运营企业,公司通过构建门店终端、电商平台、移动APP、O2O销售平台等全方位的销售渠道网络,建立了品牌和用户互相感知与交互的多个触点,及时准确地响应消费者需求,智能推送与消费者需求匹配的信息,形成了“不断接近终端、随时提供服务”的销售渠道布局。 |

||

| 供应链管理优势:公司以供应计划为调控枢纽,以物流管理为供应保障,以质量管理为安全保障,对产品的采购、仓储、物流、交付进行全流程控制和管理。 |

||

| 北京华联综合超市股份有限公司 |

销售医疗器材、包装食品、包装饮料、酒;销售生鲜蔬果、副食品、定型包装食品(含乳冷食品)、熟食制品、水产、鲜肉、禽蛋、茶叶、腐蚀品、音像制品;现场制售:主食(油炸食品、米面制品)、肉制品、熟食制品、焙烤食品、烤鸡、烤鸭、寿司、中西糕点(含裱花蛋糕)及面包、豆制品、豆腐、豆浆;现场分装销售熟肉制品等 |

品牌优势:公司控股股东北京华联集团投资控股有限公司已被列入商务部重点培育的15家大型流通企业。公司作为北京华联集团投资控股有限公司的主要子公司,将得到股东及国家产业政策的有力支持。 |

| 店铺资源优势:截至2017年12月底,公司已在全国20多个省、市、自治区拥有一百多家门店,公司在部分地区较早的抢占了有利的市场地位,并建立了良好的商誉,为未来公司门店网络发展打下了较好的基础。 |

||

| 生鲜经营优势:作为食品零售商,公司始终把生鲜作为经营工作的重中之重。公司逐步提高生鲜经营能力,成为提高公司核心竞争力的主要因素之一。 |

||

| 供销大集集团股份有限公司 |

许可经营项目:预包装食品兼散装食品;乳制品(含婴幼儿配方乳粉)批发兼零售;一般经营项目:国内商业、物资供销业、日用百货、服装鞋帽、针纺织品、办公家具、家具、五金交电、家用电器、照相器材、运动器材、通讯器材、电子计算机及零件、化妆品、进口化妆品、洗涤用品的销售;服装干洗、服装加工销售;柜台租赁;物业管理;广告设计、制作、代理、发布;计算机软件开发、销售;企业管理咨询服务;机械制造;摄影服务;自营和代理各类商品及技术的进出口业务;日用品修理、机动车停车场。 |

股东优势:公司重大资产重组完成后,中国供销集团下属的新合作集团成为公司重要影响力股东。公司控股股东海航商业为海航集团所属企业,海航集团在20多年的发展历程中,从单一的地方航空运输企业发展成为囊括航空、酒店、旅游、地产、商品零售、金融、物流、船舶制造、生态科技等多业态大型企业集团。 |

| 产业链和商业模式优势:公司充分利用产业优势及资源优势,按照“四产一投”发展战略,“铺、网、集、链、投”互为一体,优化供应链、销售链、投资链。利用互联网、现代物流、现代金融等手段,整合境内外优势资源,统筹规划实体经销网、电子商务网、物流配送网“三网”布局,构建新流通生态体系,创新业务协同发展模式,公司产业链协同模式处于业内领先水平。 |

||

| 终端规模优势:公司由区域性的传统零售企业转型为中国城乡商品流通综合服务运营商,业务网点遍布全国。截止目前,线下合作超市门店已覆盖全国27个省、市、自治区,初步具备网点规模优势。 |

相关行业分析报告参考《2020年中国豆制品市场分析报告-市场规模现状与发展趋势分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。