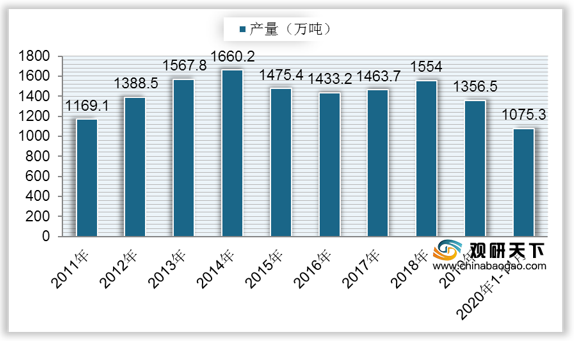

上游方面:糖类是能量饮料产品生产的主要原材料之一,根据数据显示,我国成品糖产量较为波动,到2018年产量有所增长,达到1554万吨,同比增长6.17%;2019年中国成品糖产量为1356.5万吨,同比下降12.71%;2020年1-11月中国成品糖产量为1075.3万吨,较去年同期下降0.62%。

现阶段,能量饮料行业上游相关企业主要有中粮糖业控股股份有限公司、南宁糖业股份有限公司、嘉美食品包装(滁州)股份有限公司、杭州中亚机械股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中粮糖业控股股份有限公司 |

番茄加工、番茄制品的制造销售以及其他农副产品(除粮、棉)的加工、销售;饮料的生产、销售;食用油、水果、蔬菜的加工和销售;白砂糖、酒精、颗粒粕的制造销售;蒸汽的生产、销售;糖蜜、菜丝的销售(限所属分支机构经营);农药的销售(许可证为准);汽车货运;蜜饯、炒货食品及坚果制品(烘炒类)、水果制品(水果干制品)的加工、销售(限所属分支机构经营)。 |

技术与研发优势:公司拥有经验丰富的农业团队,掌握了较好的种植技术,积极的推动了甜菜、甘蔗、番茄原料种植的机械化并快速的发展,目前甜菜和番茄种植基本已实现了全程机械化,机械采收已占总量的50%以上,提升了原料种植水平。 |

| 生产制造优势:公司具备进口资源优势,具备海外糖源,能充分保障供需缺口不断扩大的国内市场的稳定供应。公司以标杆管理为抓手,国内外自有工厂之间、与行业内优秀工厂之间进行对标,找到差距,进行提升,降低成本,分享最优经验。 |

||

| 南宁糖业股份有限公司 |

机制糖、酒精、纸及纸制品、蔗渣浆、复合肥、焦糖色的生产与销售,制糖设备的制造、安装及技术服务;出口本企业生产的产品,进口本企业生产、科研所需的原辅助材料、机械设备、仪器仪表及零配件;承包境外制糖行业工程及境内国际招标工程;上述境外工程所需的设备、材料出口;对外派遣实施上述境外工程所需的劳务人员;纸及纸制品的生产和销售;道路普通货物运输;厂房、设备的租赁;竹浆生产销售;甘蔗糖蜜的生产与销售;药用辅料(蔗糖);原糖;蔗渣,食品添加剂氧化钙的生产和销售。 |

品牌优势:公司成立以来一直致力于品牌的培育及推广,积极贯彻“质量兴企”、“品牌兴企”的指导思想,树立了创造中国名牌的目标,全面提升整体产品质量、管理水平和综合实力。至2019年止,公司的亚法白砂糖连续17年在全国糖业质量评比中获得第一名,碳法白砂糖连续14年获得第一名,产品深受国内外高端食品和知名饮料企业青睐。 |

| 产品技术、研发优势:公司秉着“做优存量,做大增量,打造百亿南糖”的战略发展思路,实现做大制糖主业的目标,坚持自主创新与引进国内外先进技术相结合,掌握了制糖、造纸、酒精生产及综合利用、污染治理等核心技术,拥有大量自主知识产权,提升了企业核心竞争力。公司技术装备在国内居领先地位,拥有自治区级技术中心、研发中心和南宁市“人才小高地”、自治区“广西博士后创新实践基地”等称号。 |

||

| 市场和客户优势:经过多年的市场培育和拓展,公司凭借领先的研发能力、创新的解决方案、过硬的产品质量,良好的品牌影响力,赢得了用户的广泛认可,在自治区内外部市场均培育了一定数量的客户群,建立和维护了良好的客户关系。 |

||

| 嘉美食品包装(滁州)股份有限公司 |

生产金属容器、易拉罐制品,包装装潢印刷品印刷,销售本公司产品及提供售后服务。(依法须经批准的项目,经相关部门批准后方可开展经营活动) |

客户优势:公司凭借完备的制造服务实力优势和持续优秀的质量控制能力,与下游客户结成了长期的合作关系,在与客户的深入合作过程中壮大了自身规模。 |

| 规模优势:公司经过多年的经营积累,目前已成为国内最大金属易拉罐生产商之一。截至2019年6月末,公司拥有马口铁三片罐年产能77.71亿罐,铝质二片罐年产能10.00亿罐,无菌纸包年产能26.60亿包,灌装年产能43.41亿罐。 |

||

| 业务布局优势:公司具有完善的业务布局,在安徽、河南、四川、福建、河北、湖北、湖南等地设立了生产基地,形成了覆盖全国的网络化供应格局。公司主要采用“伴生模式”的生产布局,与其主要客户在地缘空间上相邻建设,结合主要客户的产品特点和生产需求,配备相应的国际领先水平的生产设备,形成相互依托的发展模式。 |

||

| 杭州中亚机械股份有限公司 |

食品加工机械、包装机械、化工设备的生产、销售。无人售货机、智能自助设备的研发、生产、销售、租赁。(依法须经批准的项目,经相关部门批准后方可开展经营活动) |

技术优势:公司自成立以来一直专注于高端包装机械行业,依靠自身技术的不断创新、优化、积累再创新,并通过与国际国内知名客户的合作,国际大型展会的参与和技术交流等途径,在以塑瓶(桶)、塑杯、塑袋、塑盒为包装形式的包装机械方面,从成型(吹瓶)、灌装封口到后道包装的全生产线工序均积累了大量的专有技术。 |

| 产品优势:公司自成立以来一直专注于研发高端包装机械,生产的塑杯成型灌装封切一体机、无菌软袋灌装封切机、直线式超洁净型(洁净型)塑瓶灌装拧盖(封口)机、旋转式高精度称重式灌装机、大吨位一步法注吹成型机和一步法注拉吹成型机均为自主研发,打破了国外先进企业对这些设备的长期垄断,产品技术水平和品质与国外同类产品相同或接近。 |

||

| 品牌优势:公司多年来扎根于液态食品包装机械行业,通过多年如一的产品品质赢得了国内众多知名企业的满意和信赖。公司还积极参加高规格的国际行业展会,在国际市场建立了一定的国际品牌形象。 |

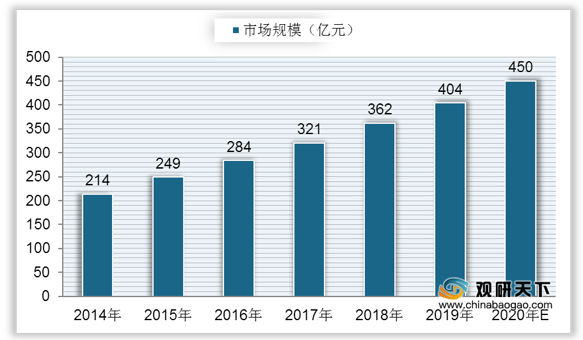

中游方面:随着国民经济的发展,以及人们对健康健身思想理念的转变,我国能量饮料市场需求增大。自2014年来,中国能量饮料市场规模持续增长,到2019年市场规模达到404亿元,同比增长11.6%;预计2020年中国能量饮料市场规模将达到450亿元。

现阶段,我国能量饮料行业主要企业包括农夫山泉股份有限公司、康师傅控股有限公司、统一企业中国控股有限公司、香飘飘食品股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 农夫山泉股份有限公司 |

公司的主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别 |

市场优势:2012年至2019年间,公司连续八年保持中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,公司在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。公司的饮料产品和包装饮用水产品均衡发展。于2017年、2018年及2019年,公司的饮料产品的收益占总收益的占比分别为40.0%、40.1%及38.4%。 |

| 康师傅控股有限公司 |

主要从事方便面、饮品、糕饼以及相关配套产业的生产和经营 |

规模优势:康师傅自1992年研发生产出第一包方便面后,迅速成长为国内乃至全球最大的方便面生产销售企业。1995年起陆续扩大产品范围至糕饼及饮品,先后在中国四十余个城市设立了生产基地。2009年全年度业绩,年内集团总营业额同比上升18.94%至50.81亿美元。 |

| 统一企业中国控股有限公司 |

中国领先饮料及方便面制造商之一 |

集团优势:于1992年开始营运;统一企业集团乃台湾最大食品及饮料企业集团,亦是亚洲最大的食品及饮料企业集团之一。 |

| 香飘飘食品股份有限公司 |

饮料(固体饮料类、液体饮料、乳制品)生产,自产产品销售,食品经营(凭许可证经营)、自动售货机的销售、租赁、安装、运营管理及相关技术咨询,纸制品、塑料制品的销售,食品生产技术咨询及产品研发,人力资源服务(凭许可证经营),货物及技术的进出口,分支机构经营场所设在湖州市凤凰西区西凤路1318号1号楼。(依法须经批准的项目,经相关部门批准后方可开展经营活动) |

品牌优势:公司高度重视品牌形象的塑造,并坚持质量第一的原则,凭借优质的产品和服务,在消费者心目中确立了“香飘飘奶茶”的品牌地位,并通过在湖南卫视、浙江卫视、江苏卫视等电视台以及优酷、爱奇艺、腾讯视频等网络媒体的大力推广,扩大了品牌的认知度,公司先后推出“奶茶就要香飘飘”、“香飘飘奶茶,杯装奶茶开创者,连续八年销量领先”、“杯子连起来可绕地球3圈”和“小饿小困,喝点香飘飘”等营销理念。 |

| 产品研发创新优势:2005年,公司率先用椰果包代替奶茶里的“珍珠”,推出了原味、香芋、麦香、草莓、巧克力、咖啡6种口味,受到市场欢迎;2011年末,公司率先推出红豆口味奶茶,获得热销;2014年,公司相继推出升级版红豆、芝士燕麦、黑米椰浆、焦糖仙草四种口味,2015年推出全新的蓝莓、芒果布丁两种口味以及新一代红豆、芝士燕麦、雪糯椰浆、焦糖仙草四种口味,目前,公司的杯装产品种类不断丰富,满足了不同消费群体的个性化需求。 |

||

| 市场营销体系优势:截至2017年9月末,公司在全国共有1,095家经销商。公司拥有一支优秀的销售团队,并逐步建立起了全面、完善的管理制度,保证了公司销售业绩的稳步发展。 |

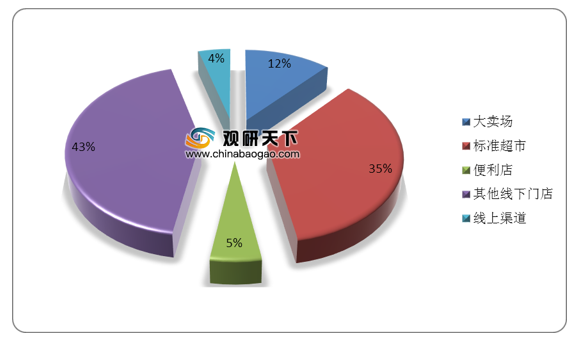

下游方面:能量饮料属于软饮料的一种,在我国软饮料的流通渠道中,目前仍以线下渠道为主,其中标准超市占比最大,达到35%;其次是大卖场,占比为12%;然后是便利店,占比为5%;线上渠道占比较小,仅为4%。

现阶段,我国能量饮料行业下游相关企业主要有银川新华百货商业集团股份有限公司、江西国光商业连锁股份有限公司、步步高商业连锁股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 银川新华百货商业集团股份有限公司 |

代理设计、制作、发布户外广告;经营进料加工和“三来一补”业务;经营对销贸易和转口贸易、家电维修。互联网销售;计算机软、硬件、电工电料、灯具及饰品、卫生洁具、陶瓷制品、皮革制品、橡塑制品、健身器材、照相器材、音响设备、酒店用品、厨房用品、电子产品、水产品、粮油制品、土特产、饮料、保健用品、日用农副产品的销售及批发等 |

规模优势:公司是宁夏乃至西北地区最大的集购物中心、百货商场、超市、电器、通信、物流、餐饮等细分业态为一体的大型商业集团,公司各业态间资源叠加、互补,协同联动发展效应明显,各业态众多门店的规模优势和优质网点资源,确保了经营的稳定性、持续性和抗风险性。 |

| 地位优势:公司在宁夏区内零售行业中处于较领先的地位,是区内最大规模的零售集团,持续贯彻做强、做大区域市场的发展战略,充分利用百货商场、超市及电器连锁共两百余家店铺分布于宁夏主要城市核心商圈的优势,积极抢占市场先机,全力将公司打造为区域内最具竞争力和影响力的零售企业。 |

||

| 市场优势:公司以百货、超市、家电三业态发展为市场导向,积极走出宁夏,跨区域发展初具规模,已分别在青海、内蒙、甘肃及陕西开设购物中心、大卖场、生活超市及专卖店等。公司的市场影响力逐步辐射至西北各省。 |

||

| 江西国光商业连锁股份有限公司 |

公司自设立以来主要从事连锁超市、百货商场的运营业务。公司立足于江西省内,多年来通过深耕本地市场、持续推进门店升级转型,成为以生鲜、食品为核心品类的零售企业。截至本招股意向书签署日,公司拥有门店61家,其中吉安市41家、赣州市18家、宜春市1家、新余市1家,为江西本土领先的连锁经营企业之一。 |

生鲜经营优势:公司是农业部、商务部确定的全国“农超对接”的试点单位,长期聚焦生鲜销售领域,致力于建立生鲜为特色的经营优势,打造国光的生鲜特色品牌形象,从而区别于全国性连锁零售商,建立公司的差异化核心竞争力。公司聚焦生鲜的经营策略使得公司建立起差异化的竞争优势,为消费者提供特色高品质商品和优质服务的同时,提高了消费者对国光品牌的认可度和忠诚度。 |

| 区域密集布局优势:公司推行“江西广度,赣南深度”的发展战略,已于吉安市、赣州市、宜春市和新余市布局61家超市和百货,扎根吉安市和赣州市,深耕赣南本地市场,并积极计划向赣中、赣北扩张。公司所在区域市场发展空间广阔,为公司进行区域扩张和继续发挥区域化优势创造了良好的环境。公司将把握地区经济和行业快速发展机遇期,充分利用江西省内广阔的发展空间,释放发展潜力。 |

||

| 步步高商业连锁股份有限公司 |

超级市场零售(含网上销售);百货零售;广告制作、经营;提供商业咨询服务;经营商品和技术的进出口业务(国家法律法规禁止和限制的除外);普通货运;仓储保管;商品配送;柜台租赁服务;物业管理;家政服务;劳务服务(劳务派遣服务除外);专业停车场服务;热食品、冷食品、生食品、糕点、饮品制售;烟草制品零售;家电的销售、安装及维修;代办移动、联通、电信委托的各项业务;自营和代理各类商品及技术的进口等 |

密集式开店形成的的网络布局优势:公司坚持密集式开店的发展策略,在湖南、广西市场形成了网络规模优势。公司门店通常选址于所在城市的黄金地段或预计具有良好发展潜力的未来商业中心。密集的门店网络有助于公司在商品采购、营销推广、仓储物流、人员调配、品牌宣传等方面产生良好的协同效应,从而降低公司的经营成本。 |

| 供应链整合优势:公司在多年发展中注重商业信誉,重视与供应商保持良好的合作与沟通。公司规模的扩大带动了供应商的发展壮大,已整合了一批稳定的供应商企业,建立了完善的供应链体系。公司与众多国际、国内名优品牌供应商建立了良好的合作关系,为公司连锁经营的发展提供了稳定、充足、高品质的商品供应保证。 |

相关行业分析报告参考《2020年中国能量饮料市场调研报告-行业现状调查与未来规划分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。