| 名称 |

概念 |

成份 |

样品 |

| 天然苏打水 |

天然苏打水是指含有碳酸氢钠的水,此外还含多种微量元素,纯天然,人工无法复制。 |

纯净天然含有NaHCO3 |

舒达源天然苏打水 |

| 有气苏打水 |

含气苏打水是碳酸氢钠的水溶液,市面上出售的有气苏打水大部分是在经过纯化的饮用水中压入二氧化碳,并添加甜味剂和香料的人工合成碳酸饮料。 |

纯净水+CO2+NaHCO3(部分含糖) |

屈臣氏原味无糖苏打水 |

| 无气苏打水 |

无气苏打水不含二氧化碳,无气苏打水使用碳酸氢钠的水溶液,也是人工合成,市场上产品大多添加AK糖等作为口感调节剂,并且适量添加了食用香精。 |

纯净水+NaHC03 |

娃哈哈无糖无气苏打水 |

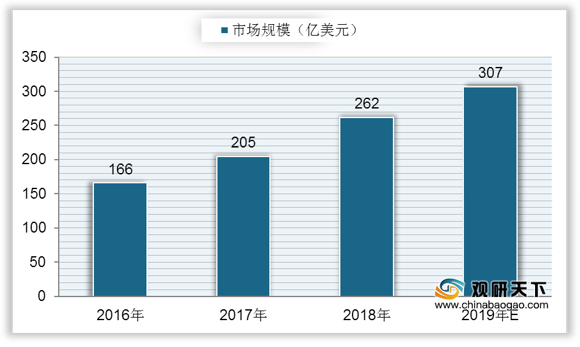

在全球范围内,苏打水市场规模逐年增长,到2018年,全球苏打水市场达到262亿美元左右,同比增长27.8%;预计到2019年,全球苏打水市场规模将达到307亿美元左右。

随着近年来全球苏打水市场的快速增长,各大饮料巨头纷纷加入苏打水“战场”。在2018年全球苏打水市场份额中,欧洲国家市占率最高,占比达到50%以上;其次是美国,市场份额占比为13.2%;中国的苏打水市场占比较低,仅为7.2%。

近年来,虽然我国苏打水行业市场发展速度有所加快,但相较欧美市场仍有不足,未来还有较大发展潜力。到2019年,中国苏打水整体市场规模达到150亿元左右;预计到2020年,中国苏打水市场规模将达到170亿元左右,到2025年将达到320亿元左右。

据统计,目前国内市场上的苏打水品牌数量已达到上百个,增长速度较快,但在总体上来看,我国苏打水的整体品牌集中度较低,市场竞争格局较为分散。当前常见的国内苏打水品牌有哇哈哈、屈臣氏、明仁、元気森林、活力恩等,口味丰富,大多产品主打无糖0卡。

| 品牌 |

企业 |

特点 |

| 屈臣氏watsonswater |

广州屈臣氏食品饮料有限公司 |

香草、柠檬等6种口味可选,普遍含糖 |

| 崂山 |

青岛崂山矿泉水有限公司 |

产品不含糖,能量低,添加水果香气和二氧化碳,使产品具有清爽的口感 |

| 明仁 |

焦作市明仁天然药栩有限责任公司 |

其本无糖,拥有多种口味产品可选 |

| 活力恩HORIEN |

黑龙江海昌生物技术有限公司 |

拥有HORIEN5℃天然无气苏打水、5℃活力恩含气果味苏打饮料两个品种 |

| 元气森林 |

北京元气森林饮料有限公司 |

苏打气泡水口味包括白桃、青瓜、卡曼橘三种,主打无糖系列 |

| 娃哈哈 |

杭州娃哈哈集团有限公司 |

柠檬/蜜桃/玫瑰等多种口味,无气无糖,0能量 |

| 农夫山泉 |

农夫山泉股份有限公司 |

主打无糖、无气和弱碱性,有白桃和柠檬两种口味 |

| 小趣 |

河南小趣领航食品有限公司 |

无气无糖 |

| 中沃 |

河南中沃实业有限公司 |

苏打水种类包括王屋岩泉果味苏打、王屋岩泉碱性水、王屋岩泉果味苏打水、王屋岩泉苏打水,无气无糖,水源来自玉屋山山脉 |

| 舒达源 |

黑龙江舒达饮品有限公司 |

无气无糖无添加 |

| 水易方 |

大连水易方科技发展有限公司 |

无糖无气 |

| 火山鸣泉 |

火山鸣泉生态科技有限公司 |

拥有轻苏打矿泉水和天然苏打水两个种类,无糖、无气、无添加剂 |

相关行业分析报告参考《2020年中国苏打水市场调研报告-市场深度调研与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。