火腿肠是深受广大消费者喜爱的一种肉类加工食品,主要以畜、禽、鱼肉为原料,经腌制、搅拌、斩拌(或乳化)、灌入塑料肠衣,经高温杀菌制成的肉类灌肠制品。

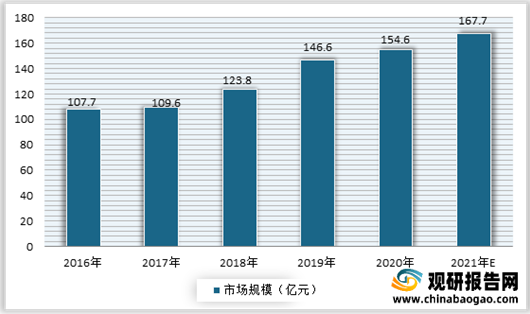

我国火腿肠市场开始发展于上世纪80年代后期,到目前已有三十余年之久。近年来随着人民生活水平的不断提高和饮食观念的不断改变,大众对火腿的消费需求随之扩大,进而带动其市场的持续向好发展。数据显示,截止到2020年我国火腿肠行业市场规模达到了154.6亿元,预计2021年市场规模可达167.7亿元。

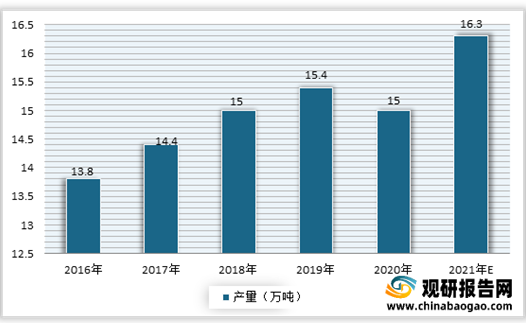

受益于市场需求的增长,我国火腿肠产量不断增加,到目前总产量已占全部肉制品产量的1/3强。虽然进入2020年受疫情影响,产量市场有所下滑,但整体来看,随着疫情的好转,市场仍将保持增长态势。数据显示,2020年我国火腿肠产量为15万吨,预计2021年我国产量可达16.3万吨。

从竞争情况来看,市场相当激烈且将会持续很长一段时间。目前国内火腿肠生产量较大的企业多半集中在河南山东两省,两省企业生产的火腿肠产量可占全国总量的70%以上。据了解,为了抢夺市场,各个火腿肠生产企业纷纷采取了降价、促销、广告、产品更新、异地办厂等各种方式夺取市场,竞争相当激烈,现在市场上销售的普通级火腿肠,相当比例的生产企业是在亏本销售,优级和特级火腿肠的利润也大不如前。与此同时,火腿肠市场竞争不单纯是广告、服务的竞争,更重要的是产品质量的竞争。企业只有根据市场需求,以品新、品优、品丰为营销策略,才能增强企业在市场的竞争地位。

具体品牌来看, 我国火腿肠产品主要有双汇SHINEWAY、金锣JL、美好食品、雨润yurun、喜旺SIWIN、波尼亚BERNIA、得利斯、唐人神TRS、Hormel荷美尔、众品食业、高金庄园黑猪等。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国火腿肠市场开始发展于上世纪80年代后期,到目前已有三十余年之久。近年来随着人民生活水平的不断提高和饮食观念的不断改变,大众对火腿的消费需求随之扩大,进而带动其市场的持续向好发展。数据显示,截止到2020年我国火腿肠行业市场规模达到了154.6亿元,预计2021年市场规模可达167.7亿元。

2016-2021年我国火腿肠市场规模预测情况

数据来源:观研天下整理

2016-2021年我国火腿肠产量预测情况

数据来源:观研天下整理

从竞争情况来看,市场相当激烈且将会持续很长一段时间。目前国内火腿肠生产量较大的企业多半集中在河南山东两省,两省企业生产的火腿肠产量可占全国总量的70%以上。据了解,为了抢夺市场,各个火腿肠生产企业纷纷采取了降价、促销、广告、产品更新、异地办厂等各种方式夺取市场,竞争相当激烈,现在市场上销售的普通级火腿肠,相当比例的生产企业是在亏本销售,优级和特级火腿肠的利润也大不如前。与此同时,火腿肠市场竞争不单纯是广告、服务的竞争,更重要的是产品质量的竞争。企业只有根据市场需求,以品新、品优、品丰为营销策略,才能增强企业在市场的竞争地位。

具体品牌来看, 我国火腿肠产品主要有双汇SHINEWAY、金锣JL、美好食品、雨润yurun、喜旺SIWIN、波尼亚BERNIA、得利斯、唐人神TRS、Hormel荷美尔、众品食业、高金庄园黑猪等。

我国火腿肠产品主要品牌汇总一览表

序号 |

品牌 |

1 |

双汇SHINEWAY |

2 |

金锣JL |

3 |

美好食品 |

4 |

雨润yurun |

5 |

喜旺SIWIN |

6 |

波尼亚BERNIA |

7 |

得利斯 |

8 |

唐人神TRS |

9 |

Hormel荷美尔 |

10 |

众品食业 |

11 |

高金庄园黑猪 |

12 |

皓月 |

13 |

宝迪BAODI |

14 |

尽美DELICATE |

15 |

家佳康JOYCOIE |

16 |

万威客Maverick |

17 |

恒惠 |

18 |

Smithfield史密斯菲尔德 |

19 |

江泉 |

20 |

鹏程食品 |

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。