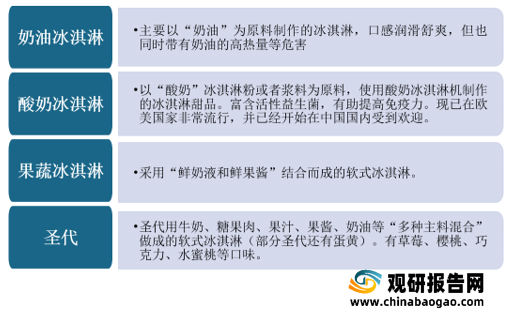

冰淇淋是以饮用水、牛乳、奶粉、奶油(或植物油脂)、食糖等为主要原料,加入适量食品添加剂,经混合、灭菌、均质、老化、凝冻、硬化等工艺制成的体积膨胀的冷冻食品。根据主料的不同,冰淇淋可分为:奶油冰淇淋、酸奶冰淇淋、果蔬冰淇淋、圣代等。

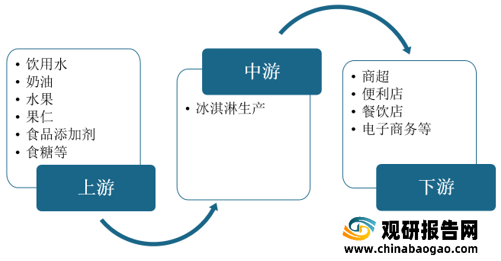

冰淇淋行业的上游是原材料(饮用水、奶油、水果、果仁、食品添加剂、食糖等),中游为冰淇淋生产行业,下游应用为销售渠道,主要包括商超、便利店、餐饮店、电子商务等方面。

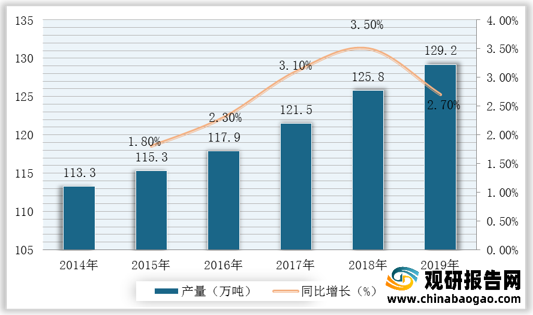

随着社会经济的不断发展,人们对生活品质有了更高的要求,健康、美味、营养、优质的饮食观念成为了当下的追求。冰淇淋由于其细腻的口感和浓郁的香味,深受消费者追捧。根据数据显示,2019年我国冰淇淋产量达129.2万吨,较2018年同比增长2.7%。

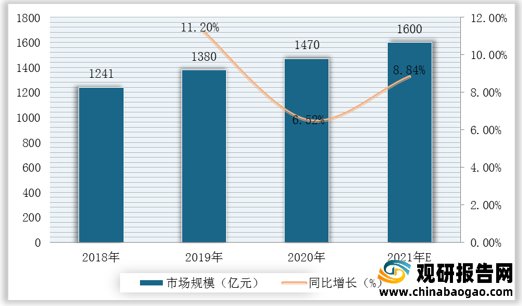

近几年,我国冰淇淋市场规模增长迅速。根据数据显示,2019年我国冰淇淋市场规模达1380亿元,2020年我国冰淇淋市场规模达1470亿元,同比增长6.52%;预计2021年我国冰淇淋市场规模可达1600亿元。

一、供应商的议价能力

二、购买者的议价能力

三、新进入者的威胁

近几年,我国冰淇淋相关企业年注册量总体呈波动增长趋势。根据数据显示,2019年我国冰淇淋相关企业注册量达1846家,2020年注册量为历年来最高,达2288家,同比增长24%。

从地域上来看,2021年5月我国广东的冰淇淋相关企业数量最多,共有2300家,山东、吉林分别以1770家和1455家排名二三位。

四、替代品的威胁

替代品的威胁包括三个方面:替代品在价格上的竞争力;替代品质量和性能的满意度;客户转向替代品的难易程度。替代品对企业不仅有威胁,可能也带来机会。如果企业技术创新能力强,能够率先推出性能价格比高的新产品,就可以在竞争中保持领先优势。目前冰淇淋行业的产品本身并无外在的替代品威胁,行业主要体现为各种甜食产品内部不同材料和工艺产品之间的替代威胁。

五、同业竞争者的竞争程度

从冰淇淋品牌产品结构方面来看,和路雪、雀巢、八喜、哈根达斯等外资品牌占据了国内大部分高端市场和部分中端市场;蒙牛、伊利、光明等则以中端市场为主;区域性老牌冰淇淋企业如德氏、天冰以及大量中小型地方民营企业定位中低端市场。

从我国冰淇淋品牌占有率来看,2019年我国伊利品牌市场份额占比最大,达14%;其次为蒙牛品牌,市场份额占比达7.4%;和路雪品牌市场份额占比达6.4%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

冰淇淋分类

资料来源:观研天下整理

冰淇淋行业的上游是原材料(饮用水、奶油、水果、果仁、食品添加剂、食糖等),中游为冰淇淋生产行业,下游应用为销售渠道,主要包括商超、便利店、餐饮店、电子商务等方面。

冰淇淋产业链

资料来源:观研天下整理

随着社会经济的不断发展,人们对生活品质有了更高的要求,健康、美味、营养、优质的饮食观念成为了当下的追求。冰淇淋由于其细腻的口感和浓郁的香味,深受消费者追捧。根据数据显示,2019年我国冰淇淋产量达129.2万吨,较2018年同比增长2.7%。

2014-2019年我国冰淇淋产量及增速

数据来源:观研天下整理

近几年,我国冰淇淋市场规模增长迅速。根据数据显示,2019年我国冰淇淋市场规模达1380亿元,2020年我国冰淇淋市场规模达1470亿元,同比增长6.52%;预计2021年我国冰淇淋市场规模可达1600亿元。

2018-2021年我国冰淇淋市场规模、增速及预测

数据来源:观研天下整理

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国冰淇淋行业供应商主要是的是原材料,原材料发展时间较早,生产厂家数量众多,其议价能力较弱。

根据数据显示,2019年我国奶油产量达10.3万吨,2020年我国奶油产量达11.8万吨,同比增长14.56%。2015-2020年我国奶油产量及增速

数据来源:观研天下整理

二、购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前冰淇淋零售渠道主要为线上和线下销售,最终客户为消费者。客户大多选择具有相当品牌效应的冰淇淋,议价能力较弱。客户对于对中小卖场、小店铺中商品,价格较为敏感,替代产品多,议价能力较强。

根据数据显示,2019年我国冰淇淋线上线下的销售比例为95%线下销售,5%线上销售;2020年我国冰淇淋的线上线下销售占比已经变为80%的线下销售和20%线上销售。2019-2020年我国冰淇淋线上线下销售分布情况

数据来源:观研天下整理

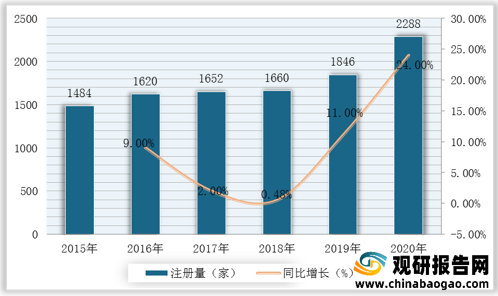

三、新进入者的威胁

近几年,我国冰淇淋相关企业年注册量总体呈波动增长趋势。根据数据显示,2019年我国冰淇淋相关企业注册量达1846家,2020年注册量为历年来最高,达2288家,同比增长24%。

2015-2020年我国冰淇淋相关企业注册量及增速

数据来源:观研天下整理

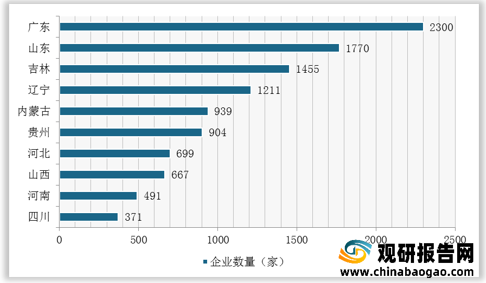

从地域上来看,2021年5月我国广东的冰淇淋相关企业数量最多,共有2300家,山东、吉林分别以1770家和1455家排名二三位。

2021年5月汽车制造相关企业地域分布TOP10

数据来源:观研天下整理

四、替代品的威胁

替代品的威胁包括三个方面:替代品在价格上的竞争力;替代品质量和性能的满意度;客户转向替代品的难易程度。替代品对企业不仅有威胁,可能也带来机会。如果企业技术创新能力强,能够率先推出性能价格比高的新产品,就可以在竞争中保持领先优势。目前冰淇淋行业的产品本身并无外在的替代品威胁,行业主要体现为各种甜食产品内部不同材料和工艺产品之间的替代威胁。

五、同业竞争者的竞争程度

从冰淇淋品牌产品结构方面来看,和路雪、雀巢、八喜、哈根达斯等外资品牌占据了国内大部分高端市场和部分中端市场;蒙牛、伊利、光明等则以中端市场为主;区域性老牌冰淇淋企业如德氏、天冰以及大量中小型地方民营企业定位中低端市场。

我国冰淇淋行业竞争格局

资料来源:观研天下整理

从我国冰淇淋品牌占有率来看,2019年我国伊利品牌市场份额占比最大,达14%;其次为蒙牛品牌,市场份额占比达7.4%;和路雪品牌市场份额占比达6.4%。(TJL)

2019年我国冰淇淋品牌市场份额分布情况

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。