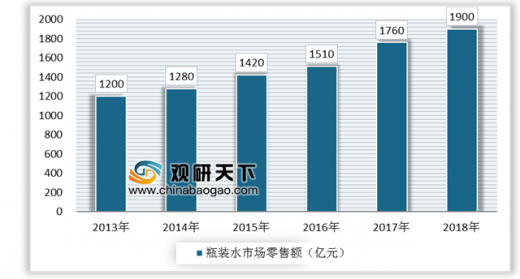

随着居民收入的提升以及消费不断升级的环境下,近年来我国瓶装水市场不断扩大。目前,瓶装水已经成为我国软饮料市场上收入规模最大的领域之一。数据显示,2018年我国瓶装水零售额达到了1900亿,预计2019年我国瓶装水市场零售额将超2000亿元。

参考观研天下发布《2019年中国瓶装水行业分析报告-行业深度分析与发展商机研究》

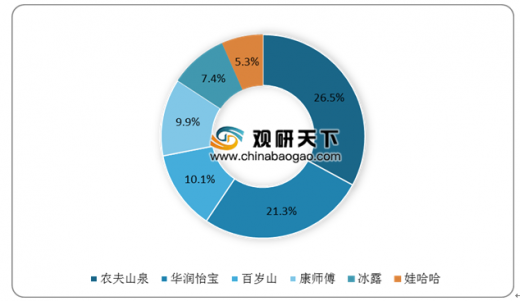

我国瓶装水行业集中度较高,主要市场由农夫山泉、华润怡宝、百岁山、康师傅、冰露及娃哈哈等六大行业巨头占据。数据显示,上述六大行业巨头分别占据26.5%、21.3%、10.1%、9.9%、7.4%及5.3%的市场份额。

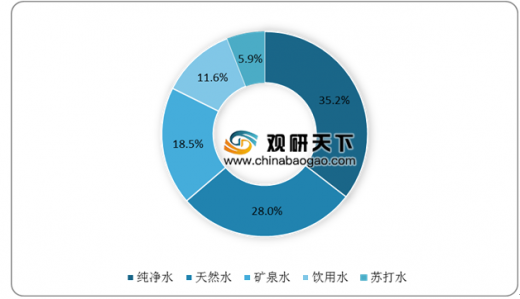

产品结构来看,我国瓶装水目前仍以中低端产品为主,中低端占比约70%。而随着消费升级的演进,瓶装水产业高端化趋势明显。

展望未来,未来瓶装水市场持续增长的核心驱动力将是“健康饮水+便利性”,另外高铁与自驾游的兴起是瓶装水市场新的增长点。

参考观研天下发布《2019年中国瓶装水行业分析报告-行业深度分析与发展商机研究》

我国瓶装水的发展历程

资料来源:华经情报网

2013-2018年我国瓶装水市场零售额情况

数据来源:中国饮料工业协会

我国瓶装水行业集中度较高,主要市场由农夫山泉、华润怡宝、百岁山、康师傅、冰露及娃哈哈等六大行业巨头占据。数据显示,上述六大行业巨头分别占据26.5%、21.3%、10.1%、9.9%、7.4%及5.3%的市场份额。

2018年我国瓶装水市场份额占比

数据来源:中国饮料工业协会

产品结构来看,我国瓶装水目前仍以中低端产品为主,中低端占比约70%。而随着消费升级的演进,瓶装水产业高端化趋势明显。

2018年我国不同品类瓶装水市场份额占比

数据来源:中国饮料工业协会

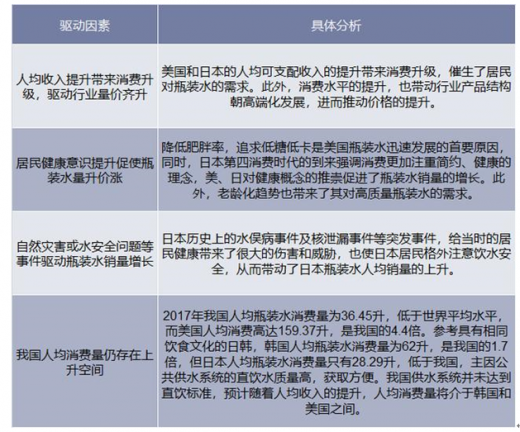

展望未来,未来瓶装水市场持续增长的核心驱动力将是“健康饮水+便利性”,另外高铁与自驾游的兴起是瓶装水市场新的增长点。

未来我国瓶装水发展的驱动因素分析

资料来源:华经情报网

瓶装水四大趋势预测

| 瓶装水四大趋势预测 |

|

| 天然矿泉水成为主导产品 |

随着人民生活水平和精神生活的不断提高,顺应“天然、健康、无公害、绿色”的消费趋势,天然矿泉水作为健康饮用水,必然成为人们的首选。天然矿泉水也必将成为我国饮用水的主导产品。 |

| 高端水市场发力 |

随着消费者消费水平的提高以及对健康保健意识的不断增强,消费者正逐步向大众天然矿泉水和高端水消费升级。由于高端水利润相对较高,部分企业纷纷入局高端水市场。 |

| 瓶装水细分化、差异化、功能化日趋明显 |

细分化:在目前成熟的瓶装水市场中,细分化产品丰富成为一大特点,截至当下,已发展出母婴水、气泡水、儿童水等功能性产品以迎合不同的消费需求。 差异化:品牌开始强调水源地的差异化,2018年各大水企推出限量、联名款。 功能化:医疗矿泉水,目前,中国瓶装水市场种类相对单一,仍以满足基础的解渴需求为主,功能性瓶装水市场相对空白。 |

| 家庭瓶装水消费持续上升 |

随着消费的升级,使得家庭瓶装水快速发展,2018年,各饮用水巨头便纷纷布局家庭饮用水市场,推出各种新品。 |

资料来源:互联网

资料来源:互联网,中国饮料工业协会,华经情报网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。