蛋白质是保证机体健康最重要的营养素,它是维持和修复机体以及细胞生长所必需的,它不仅影响机体组织如肌肉的生长,还参与激素的产生、免疫功能的维持、其它营养物质和氧的转运以及血红蛋白的生成、血液凝结等多方面。一般脑力劳动者每天所需的蛋白质为每千克体重0.8-1.0克,从事大强度的运动员及健美爱好者的需要量则为他们的2-3倍;因为高强度的运动会不同程度地破坏肌细胞,引起肌肉蛋白的分解,蛋白质的及时补充能减少肌肉组织的破坏,促进蛋白的合成,甚至超量恢复,从而使肌肉得到增长,力量得到提高。传统做法通过吃肉补充蛋白质往往会摄入过多的脂肪,引起体脂增加,甚至影响心血管的健康。

处于生长发育期的儿童需要大量的蛋白质满足身体发育的需要,怀孕妇女则需要大量的蛋白质以制造红血球和胎儿的发育,而传统的大鱼大肉的补法往往让许多女性生完孩子后仍然大腹便便,因为她们在补蛋白质的同时,也补进去了大量的脂肪。手术之后以及大病初愈的病人也需要大量的蛋白质以促进机体康复,提高免疫力。

蛋白粉大致可以分成动物蛋白粉和植物蛋白粉。动物蛋白粉一般来源于鱼类、禽类、以及畜类的肉、蛋、奶等;植物蛋白粉一般来源于植物,如坚果类、豆类、谷类食物。

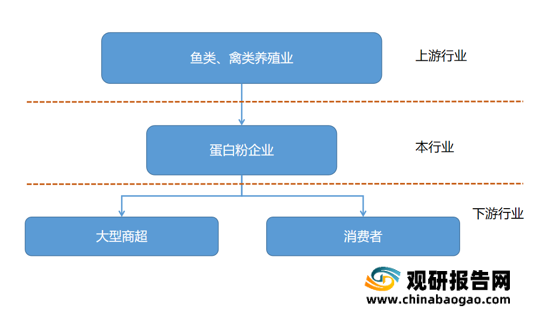

蛋白粉行业上游来源较多,可以从牲畜养殖业、水产养殖业提取蛋白粉,还可从大豆、豌豆、小麦中提取蛋白粉。下游销售渠道较多,有电商渠道、哟啊点零售以及企业直销渠道。

中国蛋白粉市场品牌较多,主要品牌有康比特、康比特、肌肉科技等品牌。通过观察蛋白粉品牌发源地可以看出中国蛋白粉品牌中美国品牌较多。其中原因之一是美国健身行业发展更加成熟,因而其蛋白粉市场发展较中国发展更快。总体而言,美国品牌的蛋白粉价格比国产品牌的价格高。

| 品牌 |

发源地 |

所属企业 |

参考价格:元/罐 |

| 康比特 |

中国 |

康比特 |

198 |

| 汤臣倍健 |

中国 |

汤臣倍健 |

208 |

| 肌肉科技 |

美国 |

Kerr (2016年被西王食品收购) |

268 |

| 欧普特蒙 |

美国 |

Optimum Nutrition |

438 |

| 美瑞克斯 |

美国 |

NBTY、汤臣倍健 |

498 |

| 康宝莱 |

美国 |

康宝莱 |

241 |

| 自然之宝 |

美国 |

NBTY、汤臣倍健 |

196 |

| 健安喜 |

美国 |

GNC (General Nutrition Centers) |

349 |

| 纽崔莱 |

美国 |

安利 |

558 |

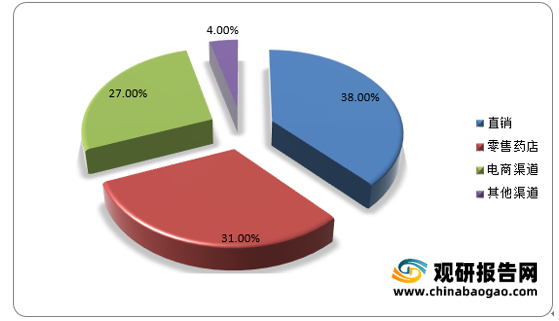

目前中国蛋白粉行业的销售主要有四个渠道,分别为直销渠道、零售药店渠道、电商渠道以及母婴店等其他渠道,销售额占比分别为38%、31%、27%、5%。可以看出,直销渠道是目前蛋白粉行业的主要销售渠道。未来,随着电子商务的发展,电商渠道销售额占比将会上升。

我国蛋白粉产品中大豆蛋白占据主导地位。我国大豆产量不足,产出的大豆主要供应国民直接食用,加工生产所需的大豆基本依靠进口。由于准入门槛低,仅靠广告宣传,安利、汤臣倍健、ON/欧普特蒙、康比特和健乐多等杀出重围。

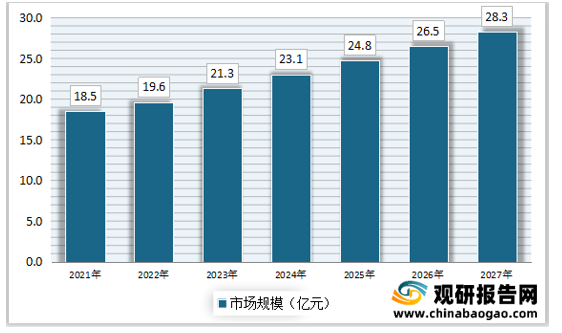

传统高蛋白饮食存在着许多弊端,摄入大量的脂肪容易使人过于肥胖。通过服用蛋白粉补充蛋白质则能避免这方面的顾虑。随着经济和社会的发展以及人们健康意识的不断提高,蛋白粉的营养价值高,受到人们的喜爱,今后几年我国保健品市场对蛋白粉的需求将会有进一步增加的趋势。

我国蛋白粉行业内上市企业主要有康恩贝集团有限公司(旗下浙江康恩贝制药股份有限公司于2004年上市)和汤臣倍健股份有限公司(2010年上市)两家公司。

| 企业 |

企业简介 |

| 康恩贝集团有限公司 |

康恩贝集团有限公司(以下简称“康恩贝”)成立于1994年,是一家以现代中药和植物药为核心业务的制药企业集团,其前身为创建于1969年的兰溪云山制药厂。康恩贝旗下拥有20余个全资及控股子公司,如浙江康恩贝制药股份有限公司(1969年创立,2004年上市,股票代码为600572)、浙江康恩贝健康科技有限公司、云南希康生物科技有限公司等。历经多年的发展,康恩贝已逐步成为中国知名制药企业。 |

| 汤臣倍健 |

汤臣倍健股份有限公司(以下简称“汤臣倍健”)成立于1995年,于2002年系统地将膳食营养补充剂引入中国非直销领域,逐步成为中国膳食营养补充剂领先品牌,年销量超过10,000,000瓶。2010年12月,汤臣倍健在深圳交易所创业板挂牌上市,股票代码为300146。历经20余年的发展,汤臣倍健已拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,产品销往全中国。 |

2019 年,蛋白粉企业面临较为严峻的外部市场环境,国家相关部门对“保健”行业的整治行动、药品零售行业的改革和规范、《电子商务法》的实施等因素都增大了市场相关方的压力和挑战,并将在较长期限内对行业持续产生影响。康贝恩和汤臣倍健的净利润出现负值。

2020年初期由于新型冠状病毒肺炎疫情爆发,蛋白粉企业的经销商、供应商、零售商等均受到不同程度影响,导致企业的生产、市场及销售活动无法按期正常开展,对蛋白粉企业的经营造成一定影响。二季度随着疫情得到有效控制,蛋白粉企业逐步恢复了一系列终端动销和品牌宣传活动,2020年收入和业绩均实现一定增长。

随着我国居民收入水平不断提升、健康意识逐步增强,对蛋白质的需求持续保持快速增长态势。以龙头企业汤臣倍健的蛋白粉营收和净利润来看,我国蛋白粉市场发展潜力巨大。大豆是我国蛋白质生产所需的重要原材料,在大豆供应不足的情况下,我国蛋白质价格不断增长。短期内,我国大豆供应量大幅增长的可能性较小,有利于蛋白粉产品价格保持在较高水平。总的来看,我国蛋白质行业发展态势良好。

数据来源:观研天下数据中心整理(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。