袋泡茶又称“茶包”,是指以茶叶为主要原材料,通过加工形成一定规格,用可过滤材料分装后即冲即饮的一种茶叶产品。具有携带方便、泡茶步骤简捷的特点,在快节奏的社会生活中,深受年轻人喜爱。目前,袋泡茶在原叶茶的市场中占比逐步提高。

茶叶起源中国,历史悠久,已成为被世界消费者广泛接受的日常饮品。在中国,茶不仅是消费品,也可以作为礼品,因此茶具有双重属性。消费分级之后,不同群体、不同场景对于茶的需求也大相径庭,为行业的多元发展提供了机遇。随着茶叶产品创新和企业营销推广加强,茶叶市场迎来更加广阔发展。从产品形态的角度来看,茶饮市场在业界被分为原叶茶、即饮茶以及现调茶饮三大品类。

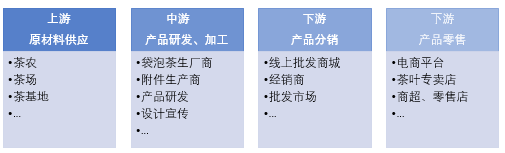

目前,中国袋泡茶已基本形成完整产业链,包括上游茶叶种植采摘、中游产品研发加工,下游产品销售等。

一、茶行业市场规模:我国及全球茶叶市场规模稳定增长。

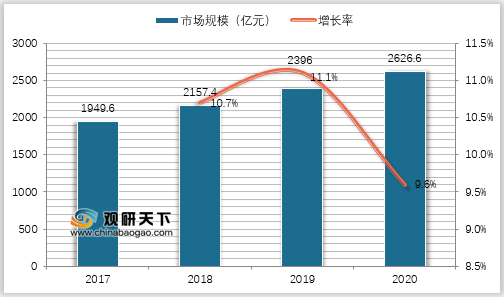

中国袋泡茶上游是茶叶原叶供应,而我国一直为茶叶产量和消费量最大的国家。2020年中国茶叶市场规模达2626.6亿人民币,近五年复合增长率7.2%,预计到2025年,茶饮市场总规模将达到7645亿人民币。

2019-2020年中国茶叶市场规模数据分析

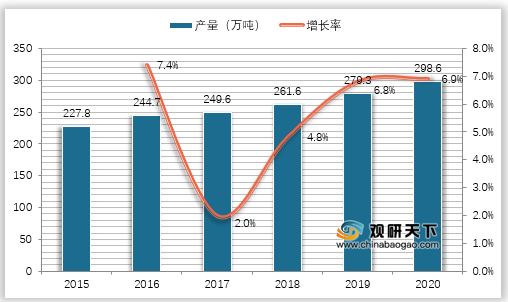

数据显示,2015年我国茶叶产量为227.8万吨,直至2020年,产量持续稳步上升,年产量已达298.6万吨。

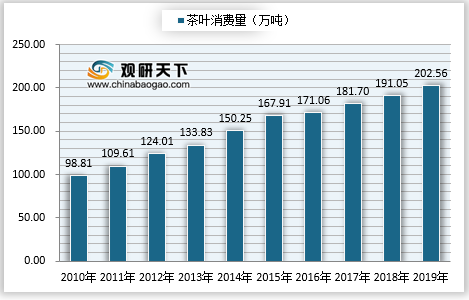

据中国茶叶流通协会统计,2019年国内茶叶年消费量达到202.56万吨,较前一年增长11.50万吨,增幅为6.02%;销售均价为135.25元/公斤。

根据观研报告网发布的《2021年中国袋泡茶市场分析报告-产业规模与发展前景评估》显示,2018年全球茶叶产量为589.7万吨,全球茶叶市场规模也有望从2017年的494.6亿美元上升到731.3亿美元。中国虽然是茶叶产量大国,但是部分品种的红茶等受气候等因素影响供应不足,仍然依赖进口,国际市场茶叶产量的稳定增长及市场规模的持续扩大,都有力保障国内茶叶进口业务。

二、袋泡茶线上市场规模:我国袋泡茶线上市场规模增长迅猛,占茶叶市场总额比例较世界平均比例较低。

观研报告网发布的资料显示,袋泡茶相较普通茶叶而言,更加方便便捷,据数据统计,欧美发达国家茶叶消费者对袋泡茶的消费程度越来越高,美国和英国高达90%,欧洲市场为80%,世界平均水平为23.5%。而我国袋泡茶在茶品类消费总额中的占比很低,仅为5%,对比其他饮茶大国,我国袋泡茶行业仍有较大发展空间。

虽然线下市场仍是主要消费渠道,但中国袋泡茶行业线上市场规模增速明显高于传统茶叶,一方面是因为袋泡茶线上市场规模基数较小,另一方面是因为袋泡茶产品定位年轻消费群体,这部分群体多为互联网原始居民,对便携、冲泡简单的袋泡茶接受度更高,因而袋泡茶商家在线上营销、产品包装、文案等方面可以迎合年轻消费者的偏好。

2020年受新冠肺炎疫情影响,线下渠道销售集体受挫,袋泡茶行业在线上加强发力,众多袋泡茶商家涌入电子商务领域,利用直播电商等新业态带动销售,因而2020年中国袋泡茶线上市场规模大幅增长155.9%至128.7亿元。

三、新式茶饮市场规模:有望带动袋泡茶行业发展。

新式茶饮的兴起和袋泡茶行业的产品升级几乎同步发展,目前两者的关联和绑定也越发清晰,新式茶饮门店作为袋泡茶的一个重要消费场景,因而新式茶饮市场规模的持续扩大,有望带动袋泡茶行业的发展。

数据显示,2020年中国新式茶饮市场规模为1840.3亿元,同比下降10.0%,主要是因为疫情的影响,未来随着疫情的消退,新式茶饮的市场规模将会持续扩大,预计到2022年中国新式茶饮市场规模将超过3000亿元。

茶叶起源中国,历史悠久,已成为被世界消费者广泛接受的日常饮品。在中国,茶不仅是消费品,也可以作为礼品,因此茶具有双重属性。消费分级之后,不同群体、不同场景对于茶的需求也大相径庭,为行业的多元发展提供了机遇。随着茶叶产品创新和企业营销推广加强,茶叶市场迎来更加广阔发展。从产品形态的角度来看,茶饮市场在业界被分为原叶茶、即饮茶以及现调茶饮三大品类。

茶饮市场主要分类产品

| 制作方法 |

特征 |

典型产品 |

|

| 原叶茶 |

将茶叶经过相对一致的制茶工艺后所制成的不同形态 |

保持了茶的天然味道,并且需要冲泡 |

茶叶、袋泡茶、茶粉等 |

| 即饮茶 |

指茶叶中提取出的茶汁与各种饮料基质拼和调配 |

是茶及茶的风味化饮料 |

瓶装的农夫山泉东方树叶、三得利乌龙茶等 |

| 现调茶 |

茶叶辅以不同萃取方式提取的浓缩液为原料, 与其他品类(如果汁、牛奶等)融合而成的新品 |

口味多变,新品层出 |

喜茶、奈雪的茶、茶颜悦色等 |

资料来源:公开资料整理

目前,中国袋泡茶已基本形成完整产业链,包括上游茶叶种植采摘、中游产品研发加工,下游产品销售等。

一、茶行业市场规模:我国及全球茶叶市场规模稳定增长。

中国袋泡茶上游是茶叶原叶供应,而我国一直为茶叶产量和消费量最大的国家。2020年中国茶叶市场规模达2626.6亿人民币,近五年复合增长率7.2%,预计到2025年,茶饮市场总规模将达到7645亿人民币。

2019-2020年中国茶叶市场规模数据分析

数据来源:中国茶叶协会

2015-2020年中国茶叶产量及增长率

数据来源:中国茶叶协会

2010-2019年全国茶叶消费量

资料来源:中国茶叶流通协会

根据观研报告网发布的《2021年中国袋泡茶市场分析报告-产业规模与发展前景评估》显示,2018年全球茶叶产量为589.7万吨,全球茶叶市场规模也有望从2017年的494.6亿美元上升到731.3亿美元。中国虽然是茶叶产量大国,但是部分品种的红茶等受气候等因素影响供应不足,仍然依赖进口,国际市场茶叶产量的稳定增长及市场规模的持续扩大,都有力保障国内茶叶进口业务。

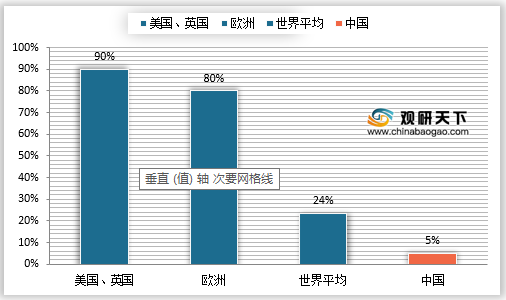

二、袋泡茶线上市场规模:我国袋泡茶线上市场规模增长迅猛,占茶叶市场总额比例较世界平均比例较低。

观研报告网发布的资料显示,袋泡茶相较普通茶叶而言,更加方便便捷,据数据统计,欧美发达国家茶叶消费者对袋泡茶的消费程度越来越高,美国和英国高达90%,欧洲市场为80%,世界平均水平为23.5%。而我国袋泡茶在茶品类消费总额中的占比很低,仅为5%,对比其他饮茶大国,我国袋泡茶行业仍有较大发展空间。

2020年中国袋泡茶消费量占茶叶总量比例

数据来源:观研天下数据中心整理

虽然线下市场仍是主要消费渠道,但中国袋泡茶行业线上市场规模增速明显高于传统茶叶,一方面是因为袋泡茶线上市场规模基数较小,另一方面是因为袋泡茶产品定位年轻消费群体,这部分群体多为互联网原始居民,对便携、冲泡简单的袋泡茶接受度更高,因而袋泡茶商家在线上营销、产品包装、文案等方面可以迎合年轻消费者的偏好。

2020年受新冠肺炎疫情影响,线下渠道销售集体受挫,袋泡茶行业在线上加强发力,众多袋泡茶商家涌入电子商务领域,利用直播电商等新业态带动销售,因而2020年中国袋泡茶线上市场规模大幅增长155.9%至128.7亿元。

2015-2021年中国袋泡茶线上市场规模及预测

数据来源:观研天下数据中心整理

新式茶饮的兴起和袋泡茶行业的产品升级几乎同步发展,目前两者的关联和绑定也越发清晰,新式茶饮门店作为袋泡茶的一个重要消费场景,因而新式茶饮市场规模的持续扩大,有望带动袋泡茶行业的发展。

数据显示,2020年中国新式茶饮市场规模为1840.3亿元,同比下降10.0%,主要是因为疫情的影响,未来随着疫情的消退,新式茶饮的市场规模将会持续扩大,预计到2022年中国新式茶饮市场规模将超过3000亿元。

2016-2022年中国新式茶饮市场规模及预测

数据来源:观研天下数据中心整理(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。