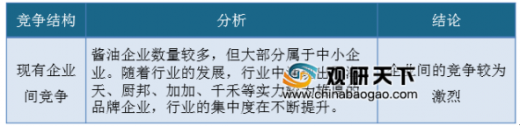

一、现有企业间竞争

由于我国酱油的生产仍是以传统技术生产为主,行业的进入壁垒较低,一些小型工厂仅拥有简陋的设备就可以开始投产。但是随着酱油市场的竞争越来越激烈,这些中小酱油工厂的生存空间变得越来越狭窄。近年来,我国已经涌现了海天、厨邦、加加、千禾等实力较为雄厚的品牌企业,但总体来看,国内酱油行业的集中度仍然不高,但行业的集中度随着这些大品牌的品牌优势、渠道优势和规模优势在不断提升。从目前的状况来看,酱油行业的竞争比较激烈。

参考观研天下发布《2019年中国酱油行业分析报告-市场运营态势与发展趋势预测》

二、潜在进入者分析

酱油和我国精深的饮食文化有着千丝万缕的紧密联系,由于我国人口基数庞大,对于酱油的需求也十分巨大,在加上近年来我国经济的发展,居民的消费升级,高端酱油有了更多的市场,巨大的利润空间吸引了较多的企业进入。此外,随着我国市场的不断放开,已经一些海外食品巨头企业进入到了我国,如美国亨式、日本味之素和联合利华等。也正是由于酱油市场的需求大、门槛低,这些企业凭借着自身的技术实力、销售网络和资金实力,很容易进入到这个行业,对行业内的中小企业生存空间进一步压缩。

三、替代品威胁分析

酱油作为调味品中的一种,主要有调味、提鲜的功能,其中耗油与酱油互有部分替代功能,但是一般的家庭或者食品加工企业,这两种产品都是必备的。从产品性质上来看,酱油产品并有真正的替代品。

四、供应商议价能力

酱油的主要原材料是黄豆,我国是一个农业大国,黄豆作为一种普通的农作物,国内生产区域广阔。并且一般酱油酿造企业会通过与上游农户直接签订供货合同,保证企业的生产。此外由于上游农户数量较多,企业可以在全国不同的区域选择黄豆的供应商,总体来看,酱油行业上游的供应商议价能力很低。

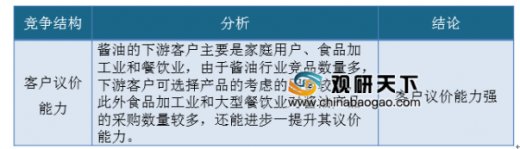

五、客户议价能力

由于酱油行业进入壁垒低,市场中客户可选择的产品种类也较多。此外,酱油行业下游客户主要是家庭用户、食品加工业和餐饮业。一般而言,由于酱油行业的竞品数量较多,下游客户在选择购买哪家产品的考虑的因素较多,其中就有价格因素,客户可以通过货比三家来进行选择。因此,下游客户的议价能力较强。并且食品加工业和大型餐饮业对酱油产品的采购数量较多,还能进步一提升其议价能力。

由于我国酱油的生产仍是以传统技术生产为主,行业的进入壁垒较低,一些小型工厂仅拥有简陋的设备就可以开始投产。但是随着酱油市场的竞争越来越激烈,这些中小酱油工厂的生存空间变得越来越狭窄。近年来,我国已经涌现了海天、厨邦、加加、千禾等实力较为雄厚的品牌企业,但总体来看,国内酱油行业的集中度仍然不高,但行业的集中度随着这些大品牌的品牌优势、渠道优势和规模优势在不断提升。从目前的状况来看,酱油行业的竞争比较激烈。

参考观研天下发布《2019年中国酱油行业分析报告-市场运营态势与发展趋势预测》

酱油行业现有企业间竞争

资料来源:观研天下数据中心整理

二、潜在进入者分析

酱油和我国精深的饮食文化有着千丝万缕的紧密联系,由于我国人口基数庞大,对于酱油的需求也十分巨大,在加上近年来我国经济的发展,居民的消费升级,高端酱油有了更多的市场,巨大的利润空间吸引了较多的企业进入。此外,随着我国市场的不断放开,已经一些海外食品巨头企业进入到了我国,如美国亨式、日本味之素和联合利华等。也正是由于酱油市场的需求大、门槛低,这些企业凭借着自身的技术实力、销售网络和资金实力,很容易进入到这个行业,对行业内的中小企业生存空间进一步压缩。

潜在进入者分析

资料来源:观研天下数据中心整理

酱油作为调味品中的一种,主要有调味、提鲜的功能,其中耗油与酱油互有部分替代功能,但是一般的家庭或者食品加工企业,这两种产品都是必备的。从产品性质上来看,酱油产品并有真正的替代品。

替代品威胁分析

资料来源:观研天下数据中心整理

四、供应商议价能力

酱油的主要原材料是黄豆,我国是一个农业大国,黄豆作为一种普通的农作物,国内生产区域广阔。并且一般酱油酿造企业会通过与上游农户直接签订供货合同,保证企业的生产。此外由于上游农户数量较多,企业可以在全国不同的区域选择黄豆的供应商,总体来看,酱油行业上游的供应商议价能力很低。

供应商议价能力

资料来源:观研天下数据中心整理

五、客户议价能力

由于酱油行业进入壁垒低,市场中客户可选择的产品种类也较多。此外,酱油行业下游客户主要是家庭用户、食品加工业和餐饮业。一般而言,由于酱油行业的竞品数量较多,下游客户在选择购买哪家产品的考虑的因素较多,其中就有价格因素,客户可以通过货比三家来进行选择。因此,下游客户的议价能力较强。并且食品加工业和大型餐饮业对酱油产品的采购数量较多,还能进步一提升其议价能力。

客户议价能力

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。