速冻面米制品是我国居民日常消费的重要食品。为规范速冻面米制品生产经营,确保速冻面米制品安全,保护消费者健康,根据《食品安全法》及其实施条例规定,卫生部在原《速冻预包装面米食品卫生标准》(GB19295-2003)实施基础上,组织制定公布了食品安全国家标准《速冻面米制品》(GB19295-2011)。

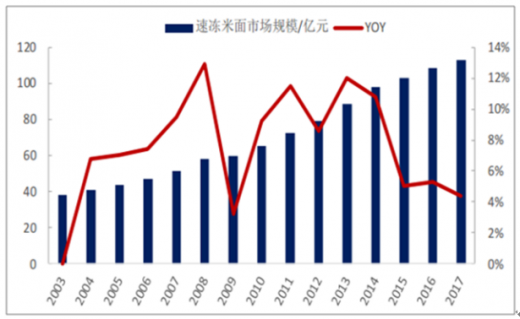

我国速冻面米制品子行业从上世纪90年代初开始起步,经历了产品和渠道单一(1992-1998)、注重品牌塑造和广告投入加大(1999-2005)和品种丰富快速扩容(2006至今)三个阶段,行业成熟度相对其他子行业较高。2017年中国速冻面米制品市场规模为113.14亿元,2005年以来年均复合增速为16.96%。

据数据显示,中国速冻面米制品行业未来5年产销量年均复合增长将达到13%-17%,增速较为可观。我们判断速冻米面行业由传统的汤圆水饺品类向馒头、手抓饼等发面类产品的升级趋势将带来需求增量。

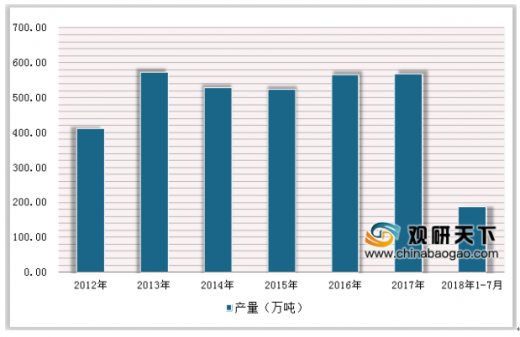

2012年-2013年全国速冻米面食品产量有明显增长,2013年全国速冻米面食品产量为572.7万吨,同比增长18.57%。2014年-2015年全国速冻米面食品产量下降,2016年-2017年全国速冻米面食品产量回升;2018年1-7月全国速冻米面食品产量为188.5万吨,同比增长5.45%。

参考观研天下发布《2019年中国速冻米面食品市场分析报告-市场行情监测与发展战略规划》

传统速冻面米制品行业集中度高:三全自2013年成功收购龙凤之后,市场占有率跃升至28%,稳居同行业龙头地位。至此,由三全、思念以及湾仔码头,以总和接近70%的市场占有率,确立了国内以汤圆、水饺等传统速冻米面品类三足鼎立的格局。新式速冻面点仍待整合:速冻面点产品目前占行业比重仅为22%,但需求增势可观,较传统品类格局更为分化,品牌企业如广州酒家及安井食品存在较大行业整合空间。

目前,冷冻米面食品与餐饮对接,全行业正将突围的重点转向对业务用市场的拓展及销售渠道的创新。两大龙头——思念和三全分别在2012年7月、10月专门成立相关的部门重点发力餐饮渠道。思念成立冷食餐饮流通市场的独立公司——郑州千味央厨食品有限公司;三全餐饮事业部也称,争取在5~10年内,将餐饮市场打造成与家庭零售市场并驾齐驱的规模。

我国速冻面米制品子行业从上世纪90年代初开始起步,经历了产品和渠道单一(1992-1998)、注重品牌塑造和广告投入加大(1999-2005)和品种丰富快速扩容(2006至今)三个阶段,行业成熟度相对其他子行业较高。2017年中国速冻面米制品市场规模为113.14亿元,2005年以来年均复合增速为16.96%。

据数据显示,中国速冻面米制品行业未来5年产销量年均复合增长将达到13%-17%,增速较为可观。我们判断速冻米面行业由传统的汤圆水饺品类向馒头、手抓饼等发面类产品的升级趋势将带来需求增量。

中国速冻米面市场规模

数据来源:食品监局

2012年-2013年全国速冻米面食品产量有明显增长,2013年全国速冻米面食品产量为572.7万吨,同比增长18.57%。2014年-2015年全国速冻米面食品产量下降,2016年-2017年全国速冻米面食品产量回升;2018年1-7月全国速冻米面食品产量为188.5万吨,同比增长5.45%。

2012-2018年7月全国速冻米面食品产量情况

数据来源:食品监局

参考观研天下发布《2019年中国速冻米面食品市场分析报告-市场行情监测与发展战略规划》

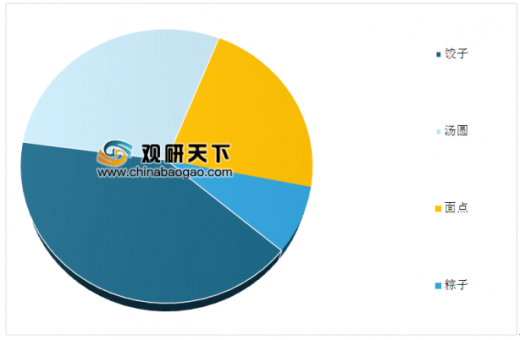

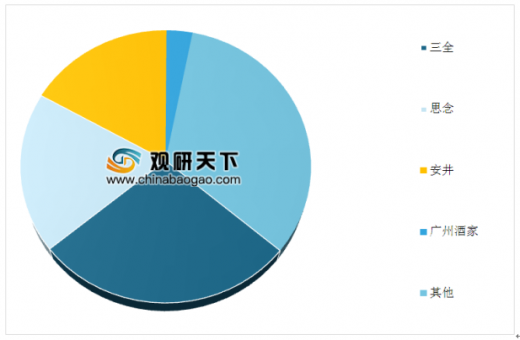

传统速冻面米制品行业集中度高:三全自2013年成功收购龙凤之后,市场占有率跃升至28%,稳居同行业龙头地位。至此,由三全、思念以及湾仔码头,以总和接近70%的市场占有率,确立了国内以汤圆、水饺等传统速冻米面品类三足鼎立的格局。新式速冻面点仍待整合:速冻面点产品目前占行业比重仅为22%,但需求增势可观,较传统品类格局更为分化,品牌企业如广州酒家及安井食品存在较大行业整合空间。

速冻面米品类收入占比

数据来源:食品监局

速冻米面市场行业集中度

数据来源:食品监局

目前,冷冻米面食品与餐饮对接,全行业正将突围的重点转向对业务用市场的拓展及销售渠道的创新。两大龙头——思念和三全分别在2012年7月、10月专门成立相关的部门重点发力餐饮渠道。思念成立冷食餐饮流通市场的独立公司——郑州千味央厨食品有限公司;三全餐饮事业部也称,争取在5~10年内,将餐饮市场打造成与家庭零售市场并驾齐驱的规模。

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。