鸡蛋经过初加工或者深加工的产生的蛋制品,已成为餐饮行业不可缺少的产品。蛋制品加工行业上游主要由禽蛋生产和蛋制品专用设备组成,禽蛋价格会直接影响到蛋制品加工企业的利润,蛋制品加工具有环节复杂、食品安全要求高等特点,因而需要有专门的设备进行生产。

近年来我国家禽业保持平稳发展态势,其中禽蛋产量也较为平稳,总体呈现缓慢上升的趋势。数据显示,2017年受禽流感疫情的影响,禽蛋产量略微下滑,降至3096.29万吨,2018年禽蛋产量恢复增长,产量为3128.28万吨,同比增长1.0%,截至2019年前三季度我国禽蛋产量2372万吨,增长5.5%,增速有明显提升。

参考观研天下分布《2019年中国蛋品加工行业分析报告-产业现状与前景评估预测》

在蛋品加工业主营业务收入方面,随着人们生活水平的提高和消费观念的转变,我国蛋制品加工率在不断提升,蛋品加工企业主营业务收入随之快速增长。数据显示,2017年我国蛋品加工企业主营业务收入为335亿元,同比增长10.9%,2018年达到350亿元左右。

目前国内蛋品加工行业主要企业有吉林金翼蛋品有限公司、苏州欧福蛋业股份有限公司、江苏康德蛋业有限公司、湖北神地农业科贸有限公司、安徽荣达食品有限公司等二十余家蛋品深加工企业。其中,年打蛋能力20000吨以上的企业有吉林金翼蛋品有限公司、苏州欧福蛋业股份有限公司、江苏康德蛋业有限公司。

近年来我国家禽业保持平稳发展态势,其中禽蛋产量也较为平稳,总体呈现缓慢上升的趋势。数据显示,2017年受禽流感疫情的影响,禽蛋产量略微下滑,降至3096.29万吨,2018年禽蛋产量恢复增长,产量为3128.28万吨,同比增长1.0%,截至2019年前三季度我国禽蛋产量2372万吨,增长5.5%,增速有明显提升。

2012-2019年Q1-Q3我国禽蛋产量

数据来源:国家统计局

参考观研天下分布《2019年中国蛋品加工行业分析报告-产业现状与前景评估预测》

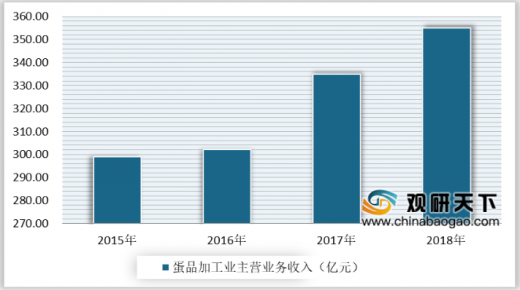

在蛋品加工业主营业务收入方面,随着人们生活水平的提高和消费观念的转变,我国蛋制品加工率在不断提升,蛋品加工企业主营业务收入随之快速增长。数据显示,2017年我国蛋品加工企业主营业务收入为335亿元,同比增长10.9%,2018年达到350亿元左右。

2015-2018年我国蛋品加工业主营业务收入

数据来源:国家统计局

目前国内蛋品加工行业主要企业有吉林金翼蛋品有限公司、苏州欧福蛋业股份有限公司、江苏康德蛋业有限公司、湖北神地农业科贸有限公司、安徽荣达食品有限公司等二十余家蛋品深加工企业。其中,年打蛋能力20000吨以上的企业有吉林金翼蛋品有限公司、苏州欧福蛋业股份有限公司、江苏康德蛋业有限公司。

我国禽蛋深加工部分主要企业介绍

| 公司名称 |

年销售额(亿元) |

主要产品 |

鸡蛋来源 |

| 吉林金翼蛋品 有限公司 |

7 |

全蛋粉、蛋黄粉、蛋白粉:蛋白液、浓缩蛋白液、全蛋液、蛋黄液;冰冻蛋白液、冰冻蛋黄液、冰冻全蛋液 |

自养500万只蛋鸡 |

| 苏州欧福蛋业股份有限公司 |

4.6 |

全蛋粉、蛋黄粉、蛋白粉;冷冻(藏)全蛋液、冷冻(藏)蛋白液、冷冻(藏)蛋黄液;热稳定蛋液;高胶蛋白粉、高泡蛋白粉、强筋蛋白粉 |

自养30万只蛋鸡+合作鸡场 |

| 江苏康德蛋业有限公司 |

3 |

蛋液、全蛋粉、蛋黄粉、蛋白粉、白煮蛋、卤蛋、溶菌酶 |

自养80万只蛋鸡+合作鸡场 |

| 湖北神地农业科贸有限公司 |

/ |

蛋白粉、蛋黄粉、全蛋粉、全蛋液、蛋黄液、蛋白液;饲料专用蛋壳粉、宠物饲料蛋粉、SD-70饲料蛋粉;蛋源乳酸钙、蛋源柠檬酸钙、蛋源丙酸钙、壳膜蛋白、有机酸钙补钙产品、蛋膜美容产品;溶菌酶 |

自养蛋鸡 |

| 黑龙江中农兴和生物科技有 限公司 |

/ |

全蛋粉、蛋黄粉、蛋清粉;全蛋液、蛋黄液、蛋白液;蛋 壳粉;溶菌酶 |

自养150万只蛋鸡 |

| 大连绿雪蛋品发展有限公司 |

1.4-1.5 |

全蛋粉、蛋黄粉、蛋白粉、蛋壳粉、蛋黄球蛋白粉、鸡蛋粉复合汤料、蛋白片、溶菌酶 |

/ |

| 大连韩伟食品 有限公司 |

1-1.2 |

蛋白粉、蛋黄粉、全蛋粉、复合蛋粉(烘焙专用)、特种 蛋粉;蛋白液、蛋黄液全蛋液、特种蛋液 |

自养蛋鸡 |

| 安徽荣达食品 有限公司 |

1 |

全蛋粉、蛋黄粉、蛋清粉;全蛋液、蛋黄液、蛋清液;蛋粒 |

自养蛋鸡 |

数据来源:公开资料整理

资料来源:国家统计局,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。