火锅一般是指以锅为器具,以热源烧锅,以水或汤烧开来涮煮食物的烹调方式,其特色为边煮边吃,或是锅本身具有保温效果,吃的时候食物仍热气腾腾,汤物合一。火锅主要在东亚地方特别盛行。

我国火锅可分为北派火锅、川系火锅、粤系火锅、云贵系火锅、江浙系火锅。南北派火锅在口味和特征上有明显差别,南派火锅以辣为主,调味料和食材较丰富;北派火锅以骨汤、清汤为主,蘸料多为麻酱。如今各种火锅风格也在快速融合。

参考观研天下发布《2019年中国火锅行业分析报告-行业调查与未来动向研究》

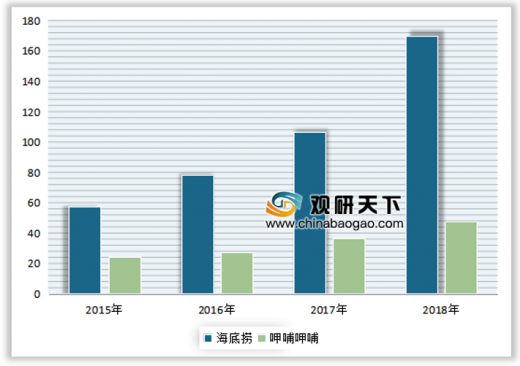

随着火锅店渠道下沉及龙头品牌效应的增强,海底捞和呷哺呷哺作为火锅龙头在营收规模上取得了快速提升。2018年,海底捞营收为169.69亿元,同比增长59.53%;利润为16.49亿元,同比增长38.1%;全球门店数由2017年末的273家增至466家。同样呷哺呷哺也实现了营收、净利双增。2018年,呷哺呷哺营收47.34亿元,同比增长29.2%;经调整纯利4.75亿元,同比增长10%。

我国餐饮业态主要以火锅、正餐、快餐、西餐及休闲餐饮为主。2018年,火锅行业营业额增速为24.7%,净利率为11.8%,而其他三种餐饮业态的净利率均在8%以下,火锅行业远高于其他餐饮业态。综合来看,在2018年中国餐饮行业细分餐饮业态竞争市场中,火锅行业优势明显。

火锅作为餐饮业的重要细分市场,未来的发展趋势一方面与餐饮业的总体发展趋势吻合;另一方面,它作为一种特色鲜明的业态,也有着不同于餐饮业其他业态的独特性。火锅市场在未来将不断扩容,市场前景势必一片大好。

我国火锅可分为北派火锅、川系火锅、粤系火锅、云贵系火锅、江浙系火锅。南北派火锅在口味和特征上有明显差别,南派火锅以辣为主,调味料和食材较丰富;北派火锅以骨汤、清汤为主,蘸料多为麻酱。如今各种火锅风格也在快速融合。

参考观研天下发布《2019年中国火锅行业分析报告-行业调查与未来动向研究》

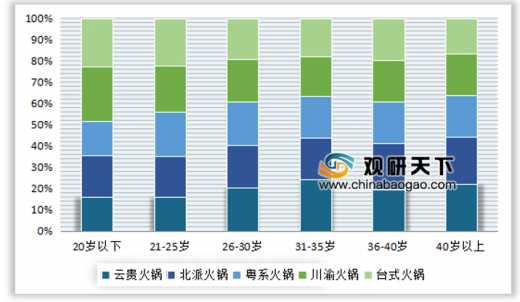

据统计,火锅消费者年龄段主要在20-40岁之间,所占比重将近90%,年轻化趋势非常明显。川渝火锅深受年轻群体的喜爱。

2018年不同派别主要消费者年龄阶段分布(%)

数据来源:中国饭店协会

随着火锅店渠道下沉及龙头品牌效应的增强,海底捞和呷哺呷哺作为火锅龙头在营收规模上取得了快速提升。2018年,海底捞营收为169.69亿元,同比增长59.53%;利润为16.49亿元,同比增长38.1%;全球门店数由2017年末的273家增至466家。同样呷哺呷哺也实现了营收、净利双增。2018年,呷哺呷哺营收47.34亿元,同比增长29.2%;经调整纯利4.75亿元,同比增长10%。

2015-2018年中国火锅行业龙头企业营收增长情况(亿元)

数据来源:中国饭店协会

我国餐饮业态主要以火锅、正餐、快餐、西餐及休闲餐饮为主。2018年,火锅行业营业额增速为24.7%,净利率为11.8%,而其他三种餐饮业态的净利率均在8%以下,火锅行业远高于其他餐饮业态。综合来看,在2018年中国餐饮行业细分餐饮业态竞争市场中,火锅行业优势明显。

2018年中国餐饮行业各业态主要经营指标增长情况(万元、%)

数据来源:中国饭店协会

火锅作为餐饮业的重要细分市场,未来的发展趋势一方面与餐饮业的总体发展趋势吻合;另一方面,它作为一种特色鲜明的业态,也有着不同于餐饮业其他业态的独特性。火锅市场在未来将不断扩容,市场前景势必一片大好。

资料来源:中国饭店协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。