一、中国货运搬家行业创新情况分析

原始的货运搬家,其商业模式不外乎C2C和B2C,其中C2C指的是货运司机单干,自己找客户接单,而B2C模式则是搬家货运公司接单运营。而传统货运接单方式还是以电话方式为主,营销方式为投放户外广告。

当前随着我国互联网的高度普及,线上货运搬家营销方式已经逐渐成形,客户通过互联网平台、APP或搜索引擎等方式,可以方便快捷的找到货运搬家商家,挑选自己满意的货运搬家公司。

参考观研天下发布《2019年中国货运搬家行业分析报告-市场规模现状与发展趋势研究》

二、中国货运搬家行业发展特点分析

1、行业混乱

货运搬家行业进入门槛低,这就造成行业内竞争者众多,长期没有行业规范导致行业在客户口中口碑极差,近年来搬运帮、快狗打车、货拉拉等虽然知名度有所提升,但是其影响力还有待加强,行业集中度也没有明显的提升,乱收费,收费不透明,服务不规范,甚至违法的事情屡见不鲜,行业规范任重道远。

2、无序化竞争

由于上述货运搬家平台的运营模式都有平台性质,即除自有车辆外,也满足私家货车车主注册,因此在管理上存在较大问题,有的私家车主私自接单,价格比平台更低,但是出现问题后让平台负责,或者统一私家车主注册多个货运平台阶段。

3、市场需求增长迅速

虽然货运搬家属于低频需求,但是由于中国巨大的市场以及居高不下的房价,让货运搬家市场的下游需求快速扩张,以货拉拉为例,于2014年进入中国大陆,截止至2018年3月底,开城数量达到114座,平台注册司机已达300万以上,用户超过2000万。

三、中国货运搬家行业发展趋势分析

总体来看,我国货运搬家行业的未来发展趋势如下:

1、服务升级

当前货运搬家行业的服务水平还处于非常低的水平,同时由于各地经济水平不同,不同地区的货运搬家服务水平也大不相同,这就导致货运搬家行业在客户心中的口碑下降,未来随着全国货运搬家平台的普及,行业服务水平有望得到统一规范。

2、标准升级

当前的货运搬家车辆入门门槛低,搬家公司基本是只要可以拖运货物就允许注册,货车的类型大小均没有明确规定,同时,对于收费标准,业界也没有形成统一说法,不同平台、不同车主、不同城市的收费标准均不同,价格透明度低,客户体验差。

3、渠道重塑

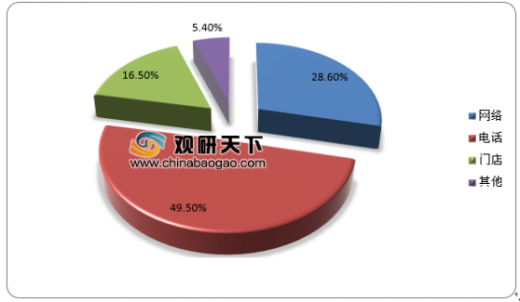

当前我国货运搬家的获取渠道主要是还是网络、电话、门店三种,网络渠道的获客率较低,电话和门店的获客率较高,未来随着互联网平台的普及,电话门店等获客渠道份额将会被挤压,同时订单响应速度和沟通速度将会加快。

原始的货运搬家,其商业模式不外乎C2C和B2C,其中C2C指的是货运司机单干,自己找客户接单,而B2C模式则是搬家货运公司接单运营。而传统货运接单方式还是以电话方式为主,营销方式为投放户外广告。

当前随着我国互联网的高度普及,线上货运搬家营销方式已经逐渐成形,客户通过互联网平台、APP或搜索引擎等方式,可以方便快捷的找到货运搬家商家,挑选自己满意的货运搬家公司。

参考观研天下发布《2019年中国货运搬家行业分析报告-市场规模现状与发展趋势研究》

新旧货运搬家对比

资料来源:观研天下数据中心整理

二、中国货运搬家行业发展特点分析

1、行业混乱

货运搬家行业进入门槛低,这就造成行业内竞争者众多,长期没有行业规范导致行业在客户口中口碑极差,近年来搬运帮、快狗打车、货拉拉等虽然知名度有所提升,但是其影响力还有待加强,行业集中度也没有明显的提升,乱收费,收费不透明,服务不规范,甚至违法的事情屡见不鲜,行业规范任重道远。

2、无序化竞争

由于上述货运搬家平台的运营模式都有平台性质,即除自有车辆外,也满足私家货车车主注册,因此在管理上存在较大问题,有的私家车主私自接单,价格比平台更低,但是出现问题后让平台负责,或者统一私家车主注册多个货运平台阶段。

3、市场需求增长迅速

虽然货运搬家属于低频需求,但是由于中国巨大的市场以及居高不下的房价,让货运搬家市场的下游需求快速扩张,以货拉拉为例,于2014年进入中国大陆,截止至2018年3月底,开城数量达到114座,平台注册司机已达300万以上,用户超过2000万。

三、中国货运搬家行业发展趋势分析

总体来看,我国货运搬家行业的未来发展趋势如下:

1、服务升级

当前货运搬家行业的服务水平还处于非常低的水平,同时由于各地经济水平不同,不同地区的货运搬家服务水平也大不相同,这就导致货运搬家行业在客户心中的口碑下降,未来随着全国货运搬家平台的普及,行业服务水平有望得到统一规范。

2、标准升级

当前的货运搬家车辆入门门槛低,搬家公司基本是只要可以拖运货物就允许注册,货车的类型大小均没有明确规定,同时,对于收费标准,业界也没有形成统一说法,不同平台、不同车主、不同城市的收费标准均不同,价格透明度低,客户体验差。

3、渠道重塑

当前我国货运搬家的获取渠道主要是还是网络、电话、门店三种,网络渠道的获客率较低,电话和门店的获客率较高,未来随着互联网平台的普及,电话门店等获客渠道份额将会被挤压,同时订单响应速度和沟通速度将会加快。

2018年货运搬家营销渠道分布

资料来源:观研天下数据中心整理(FSW),转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。