LNG船,又称液化天然气船,是在162摄氏度低温下运输液化气的专用船舶,是高技术、高难度、高附加值的产品,被誉为世界造船业“皇冠上的明珠”。

数据显示,近年来我国液化天然气(LNG)船市场不断发展壮大,需求不断上升驱动行业规模稳步扩增,截至2019年已达105.9亿元,同比增长20.9%。

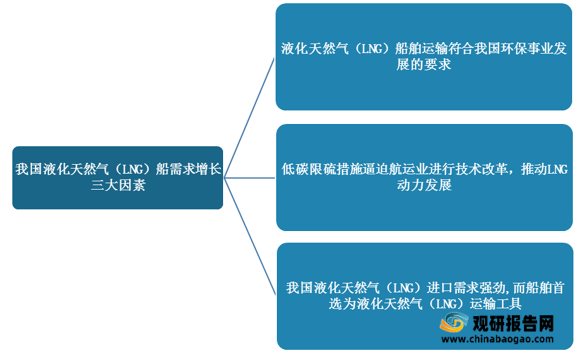

从需求影响因素来看,我国液化天然气(LNG)船需求增长主要有三大影响因素:液化天然气(LNG)船舶运输符合我国环保事业发展的要求;限硫令推动LNG动力发展;我国液化天然气(LNG)进口需求强劲,而船舶首选为液化天然气(LNG)运输工具。

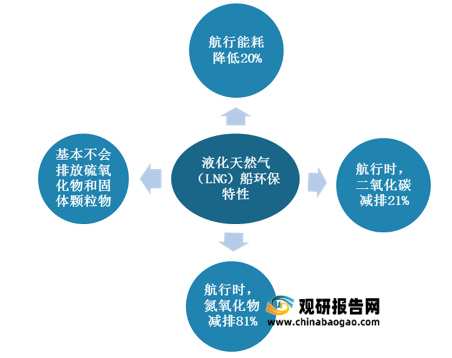

一、液化天然气(LNG)船舶运输符合我国环保事业发展的要求:液化天然气(LNG)船舶在航行时的能耗、二氧化碳和氮氧化物排放可分别降低20%、21%和81%,而且基本不会排放硫氧化物和固体颗粒物,节能环保性能强。而作为清洁能源,利用LNG替代燃油,可调整优化水运交通运输的能源结构、缓解我国石油供需矛盾,又能达到节能减排、实现绿色航运的目标,有利于推进我国环保战略的实施。

二、限硫令推动LNG动力发展:国际海事组织为了保护海洋,减少海洋污染,制定并通过了限硫令。而低碳限硫措施逼迫航运业进行技术改革或者使用更清洁能源,将对LNG燃料动力的推广起到积极推动作用。

三、我国液化天然气(LNG)进口需求强劲,同时由于我国海岸线长,海洋运输为我国液化天然气(LNG)运输方式,船舶则首选为液化天然气(LNG)运输工具,在进口需求强劲需求驱动下,我国液化天然气(LNG)船行业需求也高速增长。

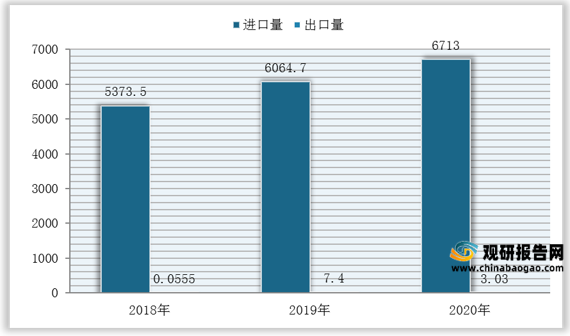

据悉,我国是全球最大液化天然气进口国之一,产品进口数量、金额整体呈增长态势,2020年受疫情冲击有所下滑,但仍远远高于出口量、出口额,行业长期处于贸易逆差地位。

数据显示,截至2020年我国液化天然气进口量为6713万吨,出口量为3.03万吨;进口额为233.93亿美元,出口额为0.12亿美元,实现贸易逆差233.81亿美元。

更多深度内容,请查阅观研报告网:

《2021年中国液化天然气(LNG)船行业分析报告-产业现状与发展潜力评估》

《2021年中国液化天然气(LNG)船行业分析报告-行业深度分析与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

数据显示,近年来我国液化天然气(LNG)船市场不断发展壮大,需求不断上升驱动行业规模稳步扩增,截至2019年已达105.9亿元,同比增长20.9%。

2016-2019年我国液化天然气(LNG)船行业市场规模

数据来源:观研天下整理

从需求影响因素来看,我国液化天然气(LNG)船需求增长主要有三大影响因素:液化天然气(LNG)船舶运输符合我国环保事业发展的要求;限硫令推动LNG动力发展;我国液化天然气(LNG)进口需求强劲,而船舶首选为液化天然气(LNG)运输工具。

我国液化天然气(LNG)船需求增长三大影响因素

资料来源:观研天下整理

一、液化天然气(LNG)船舶运输符合我国环保事业发展的要求:液化天然气(LNG)船舶在航行时的能耗、二氧化碳和氮氧化物排放可分别降低20%、21%和81%,而且基本不会排放硫氧化物和固体颗粒物,节能环保性能强。而作为清洁能源,利用LNG替代燃油,可调整优化水运交通运输的能源结构、缓解我国石油供需矛盾,又能达到节能减排、实现绿色航运的目标,有利于推进我国环保战略的实施。

液化天然气(LNG)船环保特性

资料来源:观研天下整理

二、限硫令推动LNG动力发展:国际海事组织为了保护海洋,减少海洋污染,制定并通过了限硫令。而低碳限硫措施逼迫航运业进行技术改革或者使用更清洁能源,将对LNG燃料动力的推广起到积极推动作用。

三、我国液化天然气(LNG)进口需求强劲,同时由于我国海岸线长,海洋运输为我国液化天然气(LNG)运输方式,船舶则首选为液化天然气(LNG)运输工具,在进口需求强劲需求驱动下,我国液化天然气(LNG)船行业需求也高速增长。

据悉,我国是全球最大液化天然气进口国之一,产品进口数量、金额整体呈增长态势,2020年受疫情冲击有所下滑,但仍远远高于出口量、出口额,行业长期处于贸易逆差地位。

数据显示,截至2020年我国液化天然气进口量为6713万吨,出口量为3.03万吨;进口额为233.93亿美元,出口额为0.12亿美元,实现贸易逆差233.81亿美元。

2018-2020年我国液化天然气进出口量情况(单位:万吨)

数据来源:中国海关

2018-2020年我国液化天然气进出口额、贸易逆差情况(单位:亿美元)

数据来源:中国海关(shz)

更多深度内容,请查阅观研报告网:

《2021年中国液化天然气(LNG)船行业分析报告-产业现状与发展潜力评估》

《2021年中国液化天然气(LNG)船行业分析报告-行业深度分析与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。