一、 优势分析

(1) 劳动成本低

珠江水系内河航运历史悠久,从事内河航运人员众多,而珠三角等地经济发达,外来务工人口多,劳动力成本低。(2) 珠三角船舶技术含量高

珠江水系内的船舶正在逐年向大型化集装箱化发展,尤其是珠三角高速渡轮,集装箱船只较多,并逐渐形成系列规模;珠三角航运船舶的型线和总体设计优良、技术含量高、机型及配套设施先进,经济效益较好。(3) 珠江水量丰富,通航期长,航道里程多

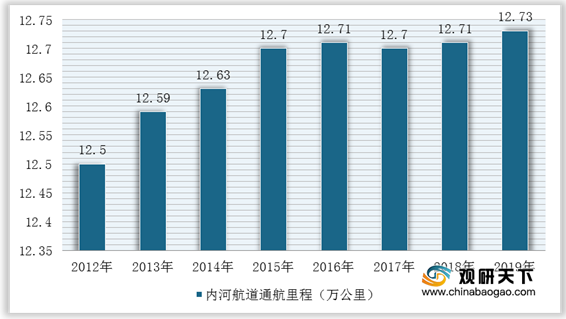

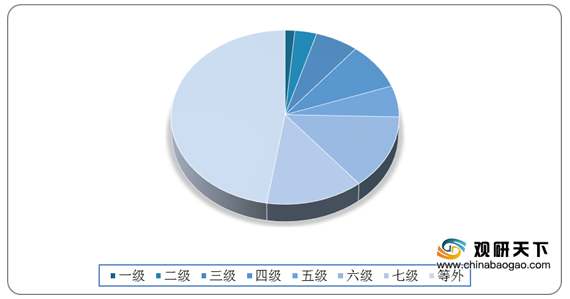

珠江水资源丰富,多年平均年径流量达3360亿,占全国水资源总量的12%,是仅次于长江的第二大河流。目前我国各等级内河航道通航里程分别为:一级航道通航里程为1828公里占比1.4%;二级航道4016公里,占比3.2%;三级航道通航里程为7975公里,占比6.3%;四级航道11010公里,五级航道7398公里,六级航道17479公里,七级航道17044公里。等外航道里程6.05万公里。珠江水系通航里程多,达到15548.31km,约占全国通航总里程的1/10。

我国内河航道等级,是按照河流所能通行船只大小所作的等级分类。在珠江水系的内河航道中,以珠三角以及西江的航道等级最高,大部分为三级以上航道,可通航千吨级内河船舶。

| 航道分类 |

指标 |

| 一级航道 |

可通航3000吨 |

| 二级航道 |

可通航2000吨 |

| 三级航道 |

可通航1000吨,三级航道尺度的最低标准为水深3.2米、底宽45米。 |

| 四级航道 |

可通航500吨,四级航道尺度的最低标准为水深2.5米、底宽40米。 |

| 五级航道 |

可通航300吨 |

| 六级航道 |

可通航100吨 |

| 六级航道 |

可通航50吨 |

珠江水系港口众多,2003年珠江水系港口泊位年通过能力1万t以上港口有102个。已基本形成以广州港、深圳港为出海枢纽港,贵港港、梧州港、肇庆港为区域内河中转港,其他中小型港口与之配合的港口体系。目前,珠江水系拥有国家规划的国家级内河枢纽港4个—-南宁、贵港、梧州、肇庆。

(5) 香港推动珠江航运集装箱运输

香港的繁荣与珠江航运发展相互支撑。香港作为国际集装箱货运的枢纽港,货运量一直保持大幅增长。目前,香港已经成为世界上最繁忙的港口,过去18年间有14年集装箱吞吐量居世界第一位。香港集装箱贸易运输的繁荣,需要珠江水系内河航运对其货物的集疏运输给予大力的支持。二、 劣势分析

(1) 航运企业规模小,缺少大型企业珠江航运的运输企业规模普遍较小,多为一企一船的个体运输,效益低,经营主体分散,产业集中程度不高,企业之间缺乏合理分工,效益普遍较低。根据资料显示,目前珠江航运企业总运力万吨级以上的企业个数占总量的不足20%。

(2) 航运业从业人员素质不高,对人才吸引力不足珠江水系内河航运业现代化水平相对较低,导致从业人员平均文化程度不高。另外,航运企业从业人员待遇有限,使得内河航运业对人才的吸引力不够,缺少高水平的专业技术人员。

(3) 港口分布不均,通过能力不足受航道等条件的限制,珠江水系内河港口的分布也很不均衡。大部分港口集中在西江及珠江三角洲内,其他地区内河港泊位数仅为整个珠江水系内河港泊位总数的18%。

(4) 珠江航运货物流向单一,运输船舶单航放空

由于产业布局及经济发展的差异,使得珠江水系内河航运存在着货物流向单一的问题,上下行货运量比例为1:12。绝大部分内河货物流向为上游运至下游,内河运输船舶普逼有着单航放空的现象。三、 机遇分析

(1) 新科技的应用需要人量人才随着针对珠江水系的河海两用船内河集装箱船等新船型的开发使用,信息技术在珠江航运业的逐步应用以及泛珠三角区域物流链的不断完善,在降低了内河航运业的运营成本的同时也提升了对高层次人才的需求

(2) 珠三角是世界集装箱生产基地

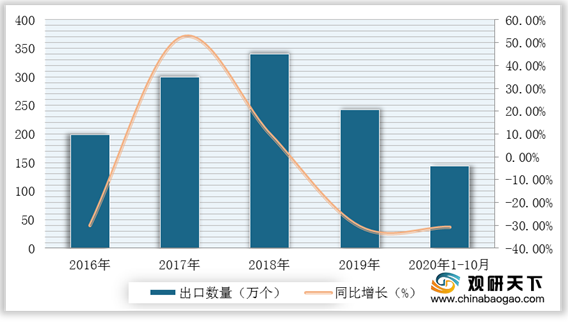

珠江三角洲拥有包括居世界行业霸主地位的中国国际海运集装箱(集团)股份有限公司在内的大量集装箱生产基地,全世界约80%的集装箱由广东省生产。根据资料显示,我国2020年1-10月集装箱出口数量达到144万个,同比下降30.7%。

(3) 国家颁布一系列有利于航运的法规措施

作为一个水运资源十分丰富的国家,中国政府以贯彻落实科学发展观为统领,高度重视内河航运的发展,制定了一系列促进内河航运发展的方针和政策,建立了较为完善的内河航运法规体系。| 发行时间 |

发行人 |

名称 |

主要内容 |

| 1988年颁布,2016年2月修订 |

国务院 |

《防止拆船污染环境管理条例》 |

是为防止拆船污染环境,保护生态平衡,保障人体健康,促进拆船事业的发展制定。 |

| 1994年颁布,2014年7月修订 |

国务院办公厅 |

《船舶登记条例》 |

为了加强国家对船舶的监督管理,保障船舶登记有关各方的合法权益而制定的条例。 |

| 2012年10月 |

国务院 |

《水路运输管理条例》 |

为规范国内水路运输经营行为,维护国内水路运输市场秩序,保障国内水路运输安全,促进国内水路运输业健康发展制定。 |

| 1995年颁布,2011年修订 |

国务院 |

《航标条例》 |

为了加强对航标的管理和保护,保证航标处于良好的使用状态,保障船舶航行安全制定。 |

| 1987年颁布,2008年12月修订 |

国务院 |

《航道管理条例》 |

为加强航道管理,改善通航条件,保证航道畅通和航行安全,充分发挥水上交通在国民经济和国防建设中的作用,特制定本条例。本条例适用于中华人民共和国沿海和内河的航道、航道设施以及与通航有关的设施。 |

| 2003年6月 |

全国人民代表大会常务委员会 |

《港口法》 |

是指调整中国港口行政管理关系、加强政府对港口实施宏观管理的重要法规。确立了中国港口由地方政府直接管理并实行政企分开的行政管理体制;确立了政府通过对港口规划、岸线管理、合理布局,保证港口资源得到合理利用的制度;确立了多元化投资主体和经营主体建设和经营港口的制度;确立了港口业务经营人准入制度和公开公平的竞争制度;确立了港口的保护和安全制度。 |

| 2002年6月 |

国务院 |

《内河交通安全管理条例》 |

为了加强内河交通安全管理,维护内河交通秩序,保障人民群众生命、财产安全,制定本条例。 |

(4) 中国加入WTO,“泛珠三角"合作推动珠江航运发展

随着中国加入WTO,以及与东盟自由贸易区和CFPA的签署,珠江流域与世界经济的合作将持续升温。对外贸易,尤其是港澳航线以及与东盟各国的货物贸易,将呈现出欣欣向荣的景象。

四、 威胁分析(1) 航运市场不健全,航运企业负担重

由于珠江航运企业多为个体企业,运力大于运量,造成水运市场竞争激烈,逐步变成物资单位托运人的运输巿场,运输价格往往由货主定价,使运输的价格与价值相背离,形成亏本运输。(2) 技术落后于国际水平

珠江水系内河船舶比国际先进水平落后很多,新技术应用脚步慢。船舶差异性大,标准化程度低,水系内部船舶存在较大的地区差异等问题,都对内河航运发展规划及管理带来很大困难。(3) 对内河基础设施长期重视不足,远远落后于其他交通方式

相比大规模规划的公路铁路网络,区域的内河航运网络相对落后,基础设施现代化的滞后严重制约了内河航运在综合运输体系中的竞争力(4) 与其它交通方式缺少便捷的联接

除了少数港口外,大部分珠江水系内河港口与其他交通方式衔接不够。另外,港口规划与城市的布局规划常常缺少配合与支持,甚至有时出现冲突。(5) 珠江航运运输效率低

珠江内河航运的运输效率很低,珠江内河航运货运密度为124.40万t/km,仅为德国的1/9,美国的1/10,京杭运河的1/19。珠江内河运距为162.6km,为长江水系及京杭运河的1/2,美国内河的1/5。运输效率的低下,增加了内河航运的运输成本,限制了珠江内河运输潜力的发挥。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国珠江水系内河航运市场分析报告-市场竞争现状与发展前景评估》

《2020年中国内河航运市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。