危化品物流是是紧随着化工行业的产生而产生的,主要服务对象是带有危害性的化工产品。其物流设施主要包括码头、管道、储罐、仓库以及公路和铁路等。码头主要起到原料或产品船运时船舶的停靠作用;管道主要作用是对液态或气态的油品、天然气或化工品的传输;而储罐和仓库分别提供不同形态的油品、天然气或化工品的储存。

目前,现代化的专业码头和化工物流园已经在沿海经济区的化工园区周围逐渐建立起来,成为了园区应对未来发展和规划的重要组成手段。其中比较有代表性的是上海市金山区建立的漕泾化工物流园区和亭林综合物流园区,在对这两处园区进行重点建设的同时,还附带了一定数量的仓储基地和专业物流中心。与此同步,上海、天津和常州等地也建立起了危险品交易市场,并都相应配备了仓储设施。仅是天津市自身就已有多个危险化学品交易市场,这些交易市场专门从事危险化学品的集中交易、专业储存和统一配送的工作。同时,上海、江西等地也先后建立起了危险化学品集中交易市场。这些危险化学品集中交易市场的建立充分反映出了我国危险化学品仓储集中度逐渐提高的特点。

随着信息技术的发展和普及,在我国,大型石化企业中基本都实现了以信息化管理平台为依附的管理,以此来提升化工物流的管理水平。其中最为典型的例子就是中国石化。中国石化建立起的物流管理信息系统覆盖了公司本部、华东、华南、华北、华中区域的分公司以及外部的承运商、仓储服务商等一系列的相关单位,在业务方面则涵盖了物流订单的生成、运输委托、发运、运输、卸货、入库、出库、配送回单、物流费用的结算等一系列的业务。通过在这些方面实施信息化辅助,实现了化工物流的计划管理和运行管理,拓展了物流分析和综合展示的功能。通过信息技术的辅助作用,企业能全面掌控化工产品的物流动态,实现了物流管理的精细化,同时也提高了企业面对突发状况的应急反应能力,为企业运营的安全性和高效性提供了坚实的保障,也为企业快速响应市场需求提供了有效的支持。

全国重点化工园区或以石油和化工为主导产业的工业园区共有600多家。其中,国家级(包括经济技术开发区、高新区)61家,省级315家,地市级225家。

2020中国石油和化工企业500强发布会上发布了2020中国石油和化工企业500强排行榜。中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司分别以28490.6亿元、26539亿元和7508亿元的主营业务收入位列前三甲。

截止到2019年,我国拥有载货汽车1087.82万辆,比上年下降19.8%,共计13587.00万吨位,增长5.5%。其中,普通货车489.77万辆,下降40.0%,共计4479.25万吨位,下降6.5%;专用货车50.53万辆,下降4.0%,共计592.77万吨位,增长8.3%;牵引车267.89万辆,增长12.7%;挂车279.63万辆,增长12.4%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国危化品物流行业分析报告-产业竞争格局与未来规划分析》

《2020年中国危化品物流市场现状分析报告-行业现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

目前,现代化的专业码头和化工物流园已经在沿海经济区的化工园区周围逐渐建立起来,成为了园区应对未来发展和规划的重要组成手段。其中比较有代表性的是上海市金山区建立的漕泾化工物流园区和亭林综合物流园区,在对这两处园区进行重点建设的同时,还附带了一定数量的仓储基地和专业物流中心。与此同步,上海、天津和常州等地也建立起了危险品交易市场,并都相应配备了仓储设施。仅是天津市自身就已有多个危险化学品交易市场,这些交易市场专门从事危险化学品的集中交易、专业储存和统一配送的工作。同时,上海、江西等地也先后建立起了危险化学品集中交易市场。这些危险化学品集中交易市场的建立充分反映出了我国危险化学品仓储集中度逐渐提高的特点。

随着信息技术的发展和普及,在我国,大型石化企业中基本都实现了以信息化管理平台为依附的管理,以此来提升化工物流的管理水平。其中最为典型的例子就是中国石化。中国石化建立起的物流管理信息系统覆盖了公司本部、华东、华南、华北、华中区域的分公司以及外部的承运商、仓储服务商等一系列的相关单位,在业务方面则涵盖了物流订单的生成、运输委托、发运、运输、卸货、入库、出库、配送回单、物流费用的结算等一系列的业务。通过在这些方面实施信息化辅助,实现了化工物流的计划管理和运行管理,拓展了物流分析和综合展示的功能。通过信息技术的辅助作用,企业能全面掌控化工产品的物流动态,实现了物流管理的精细化,同时也提高了企业面对突发状况的应急反应能力,为企业运营的安全性和高效性提供了坚实的保障,也为企业快速响应市场需求提供了有效的支持。

全国重点化工园区或以石油和化工为主导产业的工业园区共有600多家。其中,国家级(包括经济技术开发区、高新区)61家,省级315家,地市级225家。

十大潜力化工园区

| 名称 |

所在地区 |

| 天津南港工业区 |

天津 |

| 福建漳州古雷港经济开发区 |

福建 |

| 大连长兴岛(西中岛)石化产业基地 |

辽宁 |

| 中国化工新材料(聊城)产业园 |

山东 |

| 镇江新区新材料产业园 |

江苏 |

| 青岛新河生态化工科技产业基地 |

山东 |

| 安徽(淮北)新型煤化工合成材料基地 |

安徽 |

| 连云港石化基地(徐圩新区) |

江苏 |

| 营口仙人岛能源化工区 |

山东 |

| 江苏省洋口港经济开发区(洋口化学)工业园 |

江苏 |

资料来源:互联网公开资料整理

2020中国石油和化工企业500强发布会上发布了2020中国石油和化工企业500强排行榜。中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司分别以28490.6亿元、26539亿元和7508亿元的主营业务收入位列前三甲。

2020年中国石油和化工企业TOP10(按收入计)

| 排名 |

企业名称 |

| 1 |

中国石油化工集团有限公司 |

| 2 |

中国石油天然气集团有限公司 |

| 3 |

中国海洋石油集团有限公司 |

| 4 |

中国石化集团有限公司 |

| 5 |

中国化工集团有限公司 |

| 6 |

陕西延长石油(集团)有限责任公司 |

| 7 |

浙江恒逸集团有限公司 |

| 8 |

浙江荣盛控股集团有限公司 |

| 9 |

河南能源化工集团有限公司 |

| 10 |

中国平煤神马能源化工集团有限责任公司 |

资料来源:互联网公开资料整理

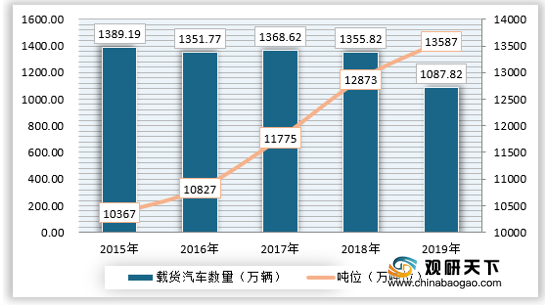

截止到2019年,我国拥有载货汽车1087.82万辆,比上年下降19.8%,共计13587.00万吨位,增长5.5%。其中,普通货车489.77万辆,下降40.0%,共计4479.25万吨位,下降6.5%;专用货车50.53万辆,下降4.0%,共计592.77万吨位,增长8.3%;牵引车267.89万辆,增长12.7%;挂车279.63万辆,增长12.4%。

2015-2019年全国载货汽车拥有量

资料来源:交通运输部,观研天下数据中心整理(yimu)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国危化品物流行业分析报告-产业竞争格局与未来规划分析》

《2020年中国危化品物流市场现状分析报告-行业现状与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。