| 类别 |

机场 |

| 一类1级 |

北京首都、上海浦东和广州3个机场 |

| 一类2级 |

深圳、成都、上海虹桥3个机场 |

| 二类 |

昆明、重庆、西安、杭州、厦门、南京、郑州、武汉、青岛、乌鲁木齐、长沙、海口、三亚、天津、大连、哈尔滨、沈阳、贵阳、福州和南宁20个机场 |

| 三类 |

除上述一、二类机场以外的其他机场 |

一、 政策环境

为了鼓励和支持我国机场行业的发展,提高行业收入水平和盈利能力,近年来,我国颁布了一系列相关利好政策。

| 政策 |

时间 |

要点 |

| 《关于印发民用机场收费标准调整方案的通知》 |

2017.1 |

1.机场的收费标准仍然按照机场分类分别制定标准,分类上广州由一类II级机场升为一类I级机场,昆明由一类II级机场降至二类机场,济南和桂林由二类机场降至三类机场;2.调整内地航空公司内地航班航空性业务收费项目的收费标准基准价及浮动幅度。调整起降费、停场费、客桥费、旅客行李和货物邮件安检费收费标准基准价。起降费收费标准可在规定的基准价基础上上浮不超过10%;3.进一步扩大实行市场调节价。 |

| 《关于把控运总量调整航班结构提升航班正点率的若干政策措施》 |

2017.9 |

从2017年冬春航季开始,对航班时刻安排进行运行总量控制和航班结构调整,旨在进一步提升民航航班正点率。 |

| 《国内投资民用航空业规定》 |

2018.1 |

放宽了主要机场的国有股比要求,纳入民航发展规划的国际枢纽、区域枢纽、具有战略意义的机场保持国有相对控股;一定范围内允许机场对航空运输企业的投资(持股不超过5%);鼓励社会资本投资运营民用机场,允许社会资本通过政府与社会资本合作等方式参与民用机场的建设和运营等。 |

| 《民航航班时刻管理办法》 |

2018.1 |

4月1日起执行,明确历史优先权是核心,进一步明确了航班时刻市场配置原则和监管要求。 |

| 《关于进一步提升民航服务质量的指导意见》 |

2018.3 |

提出到2020年全行业航班正点率达到80%以上,机场始发航班正常率达到85%。 |

| 《关于促进通用机场有序发展的意见》 |

2018.8 |

要求各方正确认识加快通用机场建设的重要性、科学编制通用机场布局规划、稳妥有序推进通用机场建设、并且明确规范了通用机场升级运输机场的转换机制。 |

| 《新时代民航强国建设行动纲要》 |

2018.11 |

提出第一阶段(2021-2035年),基础设施体系基本完善,运输机场数量450个,地面100公里覆盖所有县级行政单元;提出建设布局功能合理的国际航空枢纽及国内机场网络,重点是构建机场网络体系,建设世界级机场群,推进枢纽机场建设,加快非枢纽机场和通用机场建设等举措。 |

| 《关于进一步完善通用航空机场收费政策有关问题的通知》 |

2019.2 |

通用航空机场收费标准应不超过运输航空机场收费标准;如有收费问题,可向所属民航地区管理局备案;加强通用航空机场收费监管,需明示收费项与标准;通用航空非经营性医疗救护、紧急救援救灾,城市消防等飞行活动,应免收航空性业务收费。 |

| 《关于加强运输机场保障通用航空飞行活动有关工作的通知》 |

2019.7 |

对运输机场保障通航飞行的地面服务、收费标准、空管运行等方面工作做出明确要求和规定,要求各运输机场要不折不扣地将通用航空“放管服”政策、要求落到实处,切实做好保障通用航空飞行活动有关工作,促进通用航空更好“飞起来”。 |

| 《交通建设强国纲要》 |

2019.9 |

要牢牢把握交通“先行官”定位,适度超前,推动交通发展的“三个转变”,到2020年完成全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务,并将未来发展目标分为两个阶段实现:第一阶段从2021年到2035年,基本建成交通强国,形成“三张交通网”和“两个交通圈”;第二阶段到本世纪中叶,全国建成人民满意、保障有力、世界前列的交通强国。 |

| 《关于印发<中国民航四型机场建设行动纲要(2020-2035年)的通知>》 |

2020.1 |

明确“一筹划、两步走”两阶段的建设目标,即2020年完成四型机场的顶层设计、2021-2030年全面融入“平安、绿色、智慧、人文”发展理念并全面推进四型机场的建设、2031-2035年深化提升并建成规模适度、保障有力、结构合理、定位清晰的现代化国家机场体系。 |

| 《关于积极应对新冠肺炎疫情有关支持政策的通知》 |

2020.3 |

降低境内、港澳台地区及外国航空公司机场、空管收费标准,一类、二类机场起降费收费标准基准价降低10%,免收停场费;航路费(飞越飞行除外)收费标准降低10%;自2020年1月23日起实施,截止日期视疫情情况另行通知。 |

| 《关于疫情防控期间继续调减国际客运航班量的通知》 |

2020.3 |

以3月12日仍在飞的国际航班计划为基准,要求中国国内每家航空公司经营至任一国家的航线只能保留1条,且每条航线每周运营班次不得超过1班;外国每家航空公司经营至中国的航线只能保留1条,且每周运营班次不得超过1班,简称“五个一”政策。 |

| 《民航局关于加强民用运输机场总体规划工作》 |

2020.4 |

到2025年,健全与民航强国发展要求相匹配的机场总体规划管理体系,建成全国运输机场运量预测体系,全面应用机场总体规划指标体系。 |

二、 经济环境

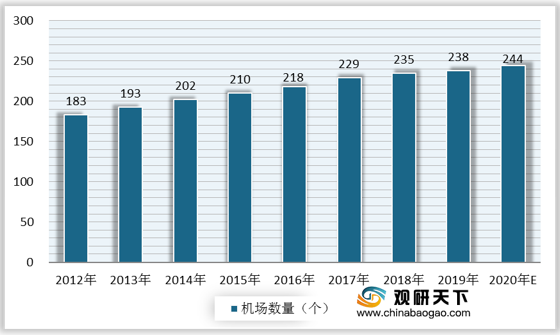

随着我国经济水平的不断提升,对于交通运输的需求也在扩大。我国民航业也在紧扣行业发展的主要矛盾和制约瓶颈,加快机场建设,我国机场行业稳步发展,机场数量逐渐增加。据统计,2012-2020年我国民用航空机场数量不断增加,2020年我国民用航空机场数量将有望达到244个。

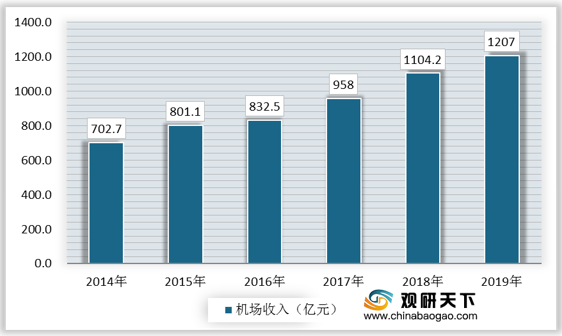

同时,在经济环境良好的情况下,我国机场行业盈利状况较好,机场收入稳定增加。据统计,2014-2019年我国机场收入持续增加。2019年,我国机场收入达1207亿元,预计未来将持续增长。

三、 社会环境

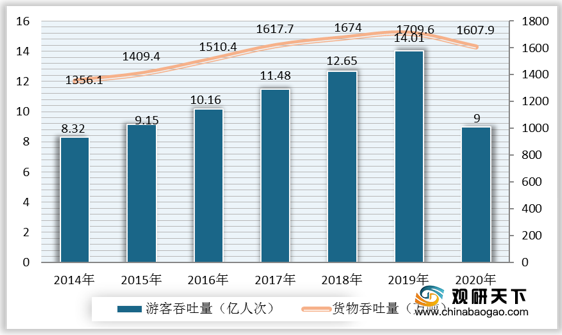

(1) 随着我国机场数量的增多,航空运输需求也在扩大,我国民航机场游客和货物吞吐量均保持在较高水平。据统计,2014-2019年我国民航机场游客吞吐量和货物吞吐量稳定上升。2019年,我国民航机场游客吞吐量为14.01亿,货物吞吐量为1709.6万吨。2020年,由于疫情的影响,航空运输需求减少,我国民航机场游客吞吐量和货物吞吐量均略有下降,分别为9亿和1607.9万吨。

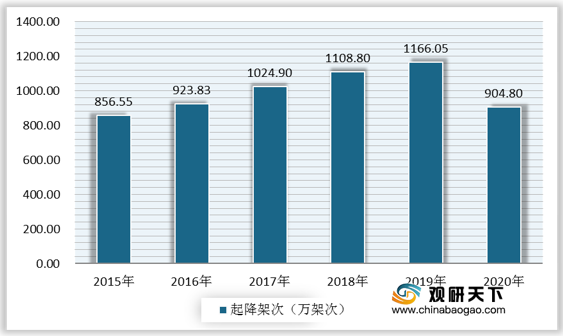

(2) 航空运输需求的稳步增长在一定程度上也带动了我国民航机场生产指标的增长。据统计,2015-2019年我国机场起降架次不断增长,2019年我国机场起降架次为1166.05万架次。2020年由于疫情的影响,我国机场起降架次略有下降,为904.8万架次。

(3) 从机场分布区域来看,我国机场主要分布在因地形原因导致陆地运输、水路运输不便的西部地区。据统计,2018年我国民航运输机场数量分布中,西部地区占50.2%,东部地区占23%,东北地区和中部地区分别占11.5%和15.3%。

但从另一方面来说,我国东部地区较为发达,且人口众多,经济水平和居民消费能力都较高,基建设施相对完善,故对航空运输的需求量也较大。据民航局数据统计,2019年我国民航运输机场旅客吞吐量按地区分布情况中,东部地区占52.5%,居于主导地位;西部地区占29.8%,中部地区和东北地区分别占11.5%和6.2%。

四、 技术环境

随着时代的发展,新一轮科技革命和产业变革正在改变民航业的发展形态,大数据技术、人工智能技术、物联网技术等将进一步应用到我国机场行业中,具有高度的感知、互联和智能能力的智慧机场就是未来我国机场的主要发展方向之一。

| 应用方向 |

具体分析 |

| 广泛而便捷的协同运行 |

通过融合多种通讯技术构建统一通信平台、运行协调管理系统,实现各单位联动协同。 |

| 数据驱动的非航业发展 |

建立智慧一体的智能商业管理平台,为精细化管理、个性化营销及电子商务开展提供支持。 |

| 防患于未然的安全管理 |

整合联动视频监控、门禁、飞行区围界、消防报警等多种安全安保手段,形成全面的安防保障体系。 |

| 基于“一张图”的可视化管理 |

以建设施工图为基础数据,统一构建全机场的电子地图、航站楼及地下管网的三维模型。 |

| 无缝衔接的综合交通管理 |

构建综合交通一体化信息管理平台,使各交通管理方之间信息共享更加通畅。 |

| 全面及时的旅客服务 |

建设旅客服务平台,整合旅客需要的服务信息,旅客通过网站、APP、微信、呼叫中心等多种渠道获得一致的信息和服务等。 |

| 统一共享的信息资源管理 |

建设统一的云计算平台,建立立体式信息安全架构,实现信息安全态势感知和风险防控。 |

| 节能环保的绿色机场 |

搭建能源管理平台,实时感知、测量能源生产和消耗量,对能耗进行全过程管控,使生产和消耗相匹配,促进全面节能。 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国智慧机场市场调研报告-行业竞争现状与前景评估预测》

《2020年中国智慧机场市场调研报告-产业现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。