黄金从化学角度来看,是一种金黄色的、抗腐蚀的贵金属。从商业角度来看,可以作为金融市场的投资理财产品,同时黄金在首饰、工业制造中也有着广泛的应用。

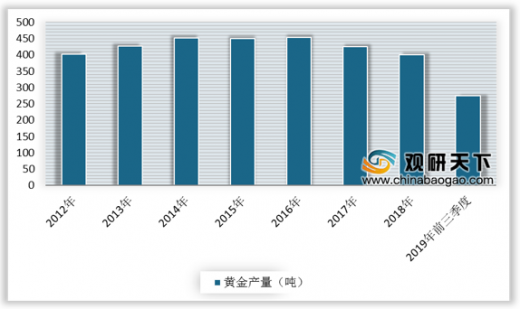

据中国黄金协会统计数据显示,2012-2016年,我国黄金年产量(不含进口原料产金)小幅提高,2016年我国黄金产量增至453.49吨,达到峰值。2017年受到国家环保政策影响,2018年受自然保护区内矿业权清退,以及部分企业进行技术升级改造等因素影响,我国黄金产量持续下滑。2019年前三季度,国内原料黄金产量达275.35吨,同比下降4.97%。我国黄金产量依旧是持续下降态势。

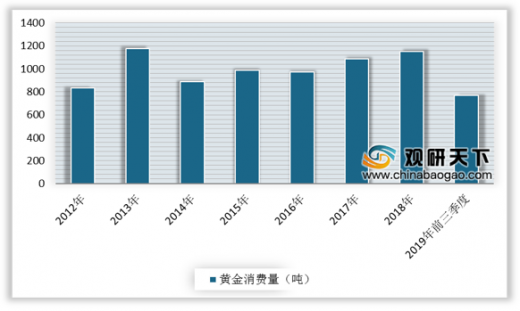

从我国黄金消费量来看,根据中国黄金协会数据显示,2018年我国黄金实际消费量达到1151.43吨,连续6年保持着全球第一位,与2017年同期相比增长5.73%。2019年前三季度,我国黄金实际消费量为768.31吨,与2018年同期相比下降9.58%。

参考观研天下发布《2019年中国黄金行业分析报告-市场深度分析与发展前景研究》

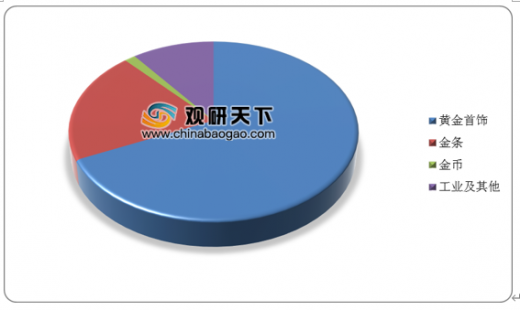

2019年前三季度,我国黄金实际消费量768.31吨,其中黄金首饰消费量达到523.25吨,同比下降2.90%,约占全国黄金消费量的60%;金条消费量为154.95吨,同比下降26.51%,约占全国消费量的20.2%;金币消费量10.90吨,同比下降39.78%;工业及其他79.21吨,同比下降3.28%。整体来看,国内黄金首饰、金条、金币以及工业用金需求均呈下降趋势,同时黄金首饰是黄金消费增长的主要动力。

据中国黄金协会统计数据显示,2012-2016年,我国黄金年产量(不含进口原料产金)小幅提高,2016年我国黄金产量增至453.49吨,达到峰值。2017年受到国家环保政策影响,2018年受自然保护区内矿业权清退,以及部分企业进行技术升级改造等因素影响,我国黄金产量持续下滑。2019年前三季度,国内原料黄金产量达275.35吨,同比下降4.97%。我国黄金产量依旧是持续下降态势。

2012-2019年前三季度中国黄金产量统计

数据来源:中国黄金协会

参考观研天下发布《2019年中国黄金行业分析报告-市场深度分析与发展前景研究》

2012-2019年前三季度中国黄金消费量统计

数据来源:中国黄金协会

2019年前三季度,我国黄金实际消费量768.31吨,其中黄金首饰消费量达到523.25吨,同比下降2.90%,约占全国黄金消费量的60%;金条消费量为154.95吨,同比下降26.51%,约占全国消费量的20.2%;金币消费量10.90吨,同比下降39.78%;工业及其他79.21吨,同比下降3.28%。整体来看,国内黄金首饰、金条、金币以及工业用金需求均呈下降趋势,同时黄金首饰是黄金消费增长的主要动力。

2019年前三季度中国黄金消费量结构占比统计情况

数据来源:中国黄金协会

资料来源:中国黄金协会,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。