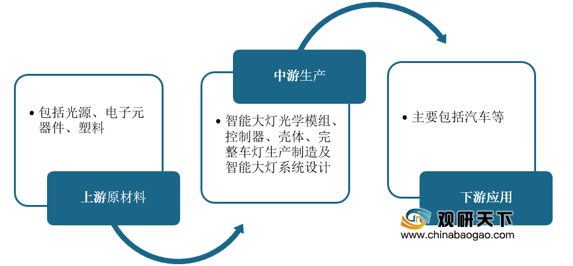

智能大灯是一种智能前照灯光系统,结合了智能时代的传感器技术和微控制技术,是汽车主动安全系统(即预防事故) 的重要组成部分之一。智能大灯上游原材料主要包括光源、电子元器件、塑料;中游是智能大灯生产行业,包括智能大灯光学模组、控制器、壳体、完整车灯生产制造及智能大灯系统设计;下游主要是汽车制造市场。

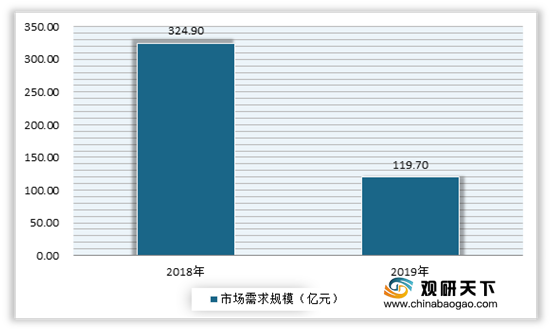

近年来随着汽车工业的迅速发展,我国智能大灯需求规模不断增长。但自2018年以来,受受汽车市场下行影响,需求规模也有所下降,但依然在百亿以上。数据显示,2019年我国智能大灯需求规模为119.7亿元,同比下降63.16%。

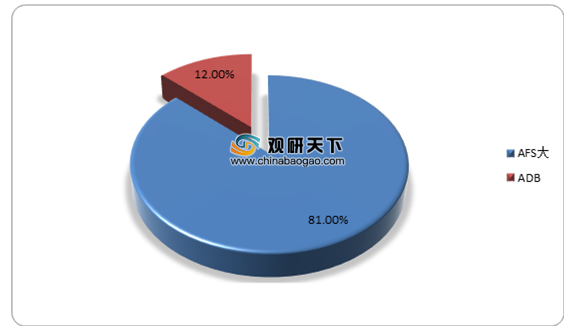

从细分来看,AFS大灯占据主要市场,在2019年需求规模为96.5亿元,占总需求规模比重为81%;而ADB需求规模占总需求规模比重仅为19%,只有23.2亿元。

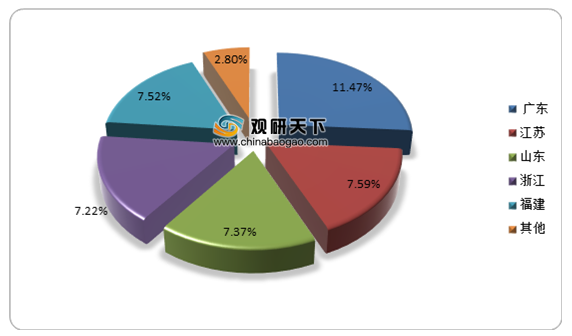

从各省市来看,广东、江苏、山东等地为我国智能大灯主要需求区域。根据数据显示,2019年广东智能大灯需求规模为13.73亿元,占全国总需求规模比重为11.47%;江苏智能大灯需求规模为9.08亿元,占全国总需求规模比重为7.59%;山东智能大灯需求规模为8.82亿元,占全国总需求规模比重为7.37%。

展望未来,预计我国节能减排法规的不断加严、互联网技术的不断渗透,以及消费者对汽车照明要求越来越高,产品方面主要呈智能化、个性化和定制化趋势。与此同时,随着汽车智能化、互联网化进程不断推进,汽车行业对智能大灯需求也随之增长。

相关行业分析报告参考《2020年中国智能大灯市场调研报告-市场现状调查与未来趋势研究》。

智能大灯产业链情况

资料来源:公开资料整理

近年来随着汽车工业的迅速发展,我国智能大灯需求规模不断增长。但自2018年以来,受受汽车市场下行影响,需求规模也有所下降,但依然在百亿以上。数据显示,2019年我国智能大灯需求规模为119.7亿元,同比下降63.16%。

2018-2019年我国智能大灯需求规模情况

数据来源:公开数据整理

从细分来看,AFS大灯占据主要市场,在2019年需求规模为96.5亿元,占总需求规模比重为81%;而ADB需求规模占总需求规模比重仅为19%,只有23.2亿元。

2019年我国智能大灯市场需求情况

数据来源:公开数据整理

从各省市来看,广东、江苏、山东等地为我国智能大灯主要需求区域。根据数据显示,2019年广东智能大灯需求规模为13.73亿元,占全国总需求规模比重为11.47%;江苏智能大灯需求规模为9.08亿元,占全国总需求规模比重为7.59%;山东智能大灯需求规模为8.82亿元,占全国总需求规模比重为7.37%。

2019年我国各地区智能大灯需求规模情况

数据来源:公开数据整理

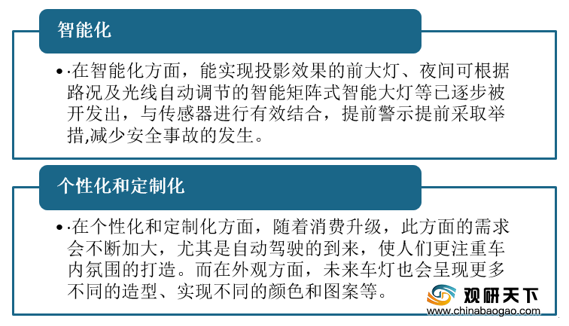

展望未来,预计我国节能减排法规的不断加严、互联网技术的不断渗透,以及消费者对汽车照明要求越来越高,产品方面主要呈智能化、个性化和定制化趋势。与此同时,随着汽车智能化、互联网化进程不断推进,汽车行业对智能大灯需求也随之增长。

我国智能大灯发展趋势分析

资料来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国智能大灯市场调研报告-市场现状调查与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。