色谱仪即利用样品中各组分与流动相和固定相的作用力不同(吸附、分配、交换等性能上的差异),先将它们分离,后按一定顺序检测各组分及其含量的方法。其广泛应用于石油化工、生命科学、环境监测、食品等领域。

根据观研报告网发布的《2021年中国色谱仪行业分析报告-行业竞争格局与发展趋势前瞻》显示,按照流动相的差异,色谱主要可以分为气相色谱法、液相色谱法、超临界液相色谱法、电色谱法。其中气相色谱和液相色谱为应用最广泛的两种色谱仪器。

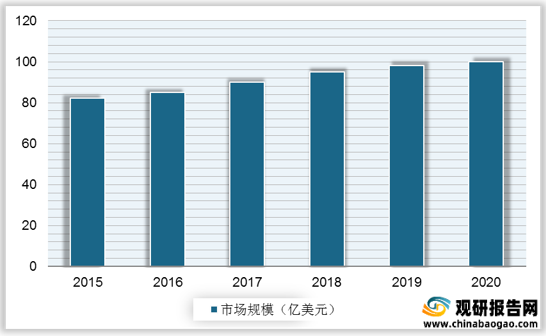

随着色谱及其联用技术的日益普,全球色谱仪市场规模不断增加,由2015年的82.2亿美元增加至2020年100亿美元,年复合增长率为4%。

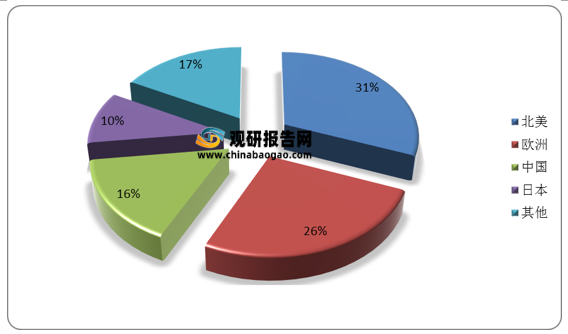

从区域分布来看,2020年全球色谱仪市场规模主要分布在北美、欧洲、中国及日本四地,北美市场占比31%,欧洲市场占比26%,中国市场占比16%,日本市场占比10%。

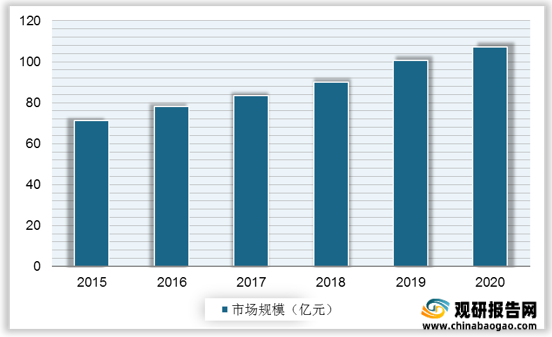

随着中国对食品安全、环境保护以及医疗卫生的重视度不断提高,中国色谱仪市场规模不断扩大,2020年的市场规模达107.2亿元,同比增长6.5%。

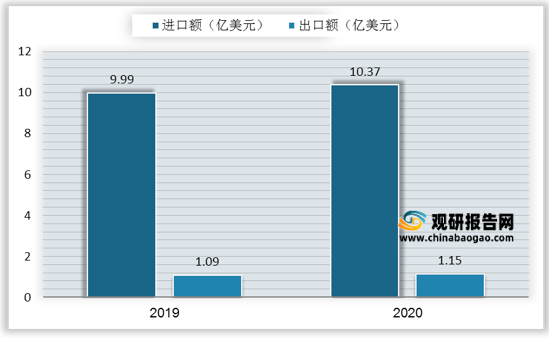

虽然我国色谱仪市场规模稳定增长,但我国色谱仪对外贸易仍以进口为主,尤其是高档色谱仪对外依赖度较高。观研报告网发布的资料显示,2019年中国色谱仪出口金额为1.09亿美元,进口金额为9.99亿美元;2020年中国色谱仪出口金额为1.15亿美元,进口金额为10.37亿美元。

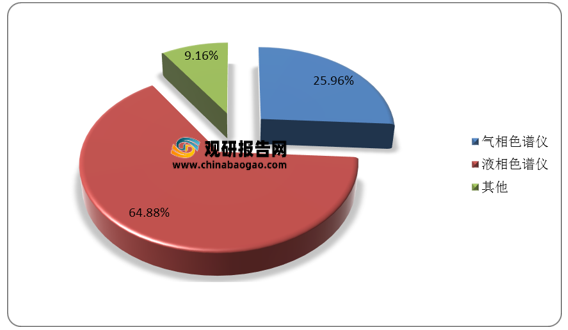

2020年中国色谱仪进口以液相色谱仪为主,其进口金额为6.73亿美元,占色谱仪总进口金额的64.88%。

根据观研报告网发布的《2021年中国色谱仪行业分析报告-行业竞争格局与发展趋势前瞻》显示,按照流动相的差异,色谱主要可以分为气相色谱法、液相色谱法、超临界液相色谱法、电色谱法。其中气相色谱和液相色谱为应用最广泛的两种色谱仪器。

色谱法按流动相种类的分类

| 色谱类型 |

流动相 |

主要分析对象 |

| 气相色谱法 |

气体 |

挥发性有机物 |

| 液相色谱法 |

液体 |

可以溶于水或有机溶剂的各种物质 |

| 超临界流体色谱法 |

超临界流体 |

各种有机化合物 |

| 电色谱法 |

缓冲溶液、电场 |

离子和各种有机化合物 |

资料来源:观研天下整理

随着色谱及其联用技术的日益普,全球色谱仪市场规模不断增加,由2015年的82.2亿美元增加至2020年100亿美元,年复合增长率为4%。

2015-2020 年全球色谱仪市场规模

数据来源:观研天下数据中心整理

从区域分布来看,2020年全球色谱仪市场规模主要分布在北美、欧洲、中国及日本四地,北美市场占比31%,欧洲市场占比26%,中国市场占比16%,日本市场占比10%。

2020 年全球色谱仪市场规模分布

数据来源:观研天下数据中心整理

随着中国对食品安全、环境保护以及医疗卫生的重视度不断提高,中国色谱仪市场规模不断扩大,2020年的市场规模达107.2亿元,同比增长6.5%。

2015-2020年中国色谱仪市场规模

数据来源:观研天下数据中心整理

虽然我国色谱仪市场规模稳定增长,但我国色谱仪对外贸易仍以进口为主,尤其是高档色谱仪对外依赖度较高。观研报告网发布的资料显示,2019年中国色谱仪出口金额为1.09亿美元,进口金额为9.99亿美元;2020年中国色谱仪出口金额为1.15亿美元,进口金额为10.37亿美元。

2019-2020年中国色谱仪进出口金额

数据来源:海关总署

2020年中国各类型色谱仪进口金额占比

数据来源:海关总署(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。